– L’ampleur de l’intervention du gouvernement et des banques centrales face à COVID-19 a soulevé des questions sur le risque d’inflation à moyen terme

– L’inflation pourrait réapparaître dans les prochains mois, mais nous pensons qu’elle sera cyclique et passagère

– Face à la hausse de la dette publique, une inflation maîtrisée au-dessus de 2 % reste souhaitable, mais nous ne prévoyons pas une décennie d’inflation supérieure à 3 %

– À notre avis, le risque d’inflation n’est qu’un risque et non un scénario

Aperçu

Suite à la crise du COVID-19, l’économie mondiale a connu un choc d’activité sans précédent, plongeant les industries manufacturières et les services en territoire inconnu. Afin de limiter au maximum les effets récessionistes générés par cet arret soudain et global des activités humaines, les gouvernements et les banques centrales ont mis en place un soutien monétaire et fiscale d’une ampleur sans précédent. Ainsi, alors que l’activité économique a reculé de 10% en moyenne sur le premier semestre 2020, les bilans des banques centrales ont augmenté en moyenne de 10% du PIB et la dépense publique s’est accrue entre 5% et 10% du PIB selon les pays.

Si ce soutien massif nous semble indispensable pour la stabilité financiere et sociale de l’économie globale, il pose aussi la question du risque d’inflation que l’ampleur de cette stimulation pourrait provoquer à moyen terme. La conclusion de nos analyses pointe davantage vers une normalisation de l’inflation vers les niveaux cibles des banques centrales (autour de 2%) au cours des 12 prochains mois, plutôt qu’une explosion à la hausse. À notre avis, le risque d’un choc inflationniste lié à une croissance excessive de la dette, comme nous l’avons vu au lendemain de la Seconde Guerre mondiale, semble faible pour des raisons macroéconomiques cycliques et structurelles.

Les anticipations d’inflation ont fortement augmenté…

Les actions concertées des banques centrales, dont l’objectif premier était de réduire le risque de liquidité et de limiter le nombre de faillites d’entreprises, ont eu un impact significatif sur les actifs à risque, qui ont fortement rebondi depuis mars grâce à la réduction du risque d’une récession durable. Cette action monétaire a également eu un impact positif sur les anticipations d’inflation (graphique 1). Notre composite des breakevens qui permet de suivre la prime d’inflation contenue dans les rendements obligataires des principaux pays développés s’est ainsi accrue de 80 points de base entre mars et aout 2020. Ce « repricing » est également reflété dans la performance de nos « macro baskets » : depuis le 23 mars, le basket constitué d’actifs positivement corrélés à l’inflation a délivré une performance de 23% contre 38% pour le basket « croissance », -12% pour le basket « market stress » et 1% pour le basket « récession ».

Graphique 1: Inflation Breakeven Composite

(L’inflation composite est calculée en utilisant 50% du B/E 5y des États-Unis, 30% du B/E 5y du Royaume-Uni, 10% du B/E 5y de la France et 10% du B/E 5y de l’Italie,

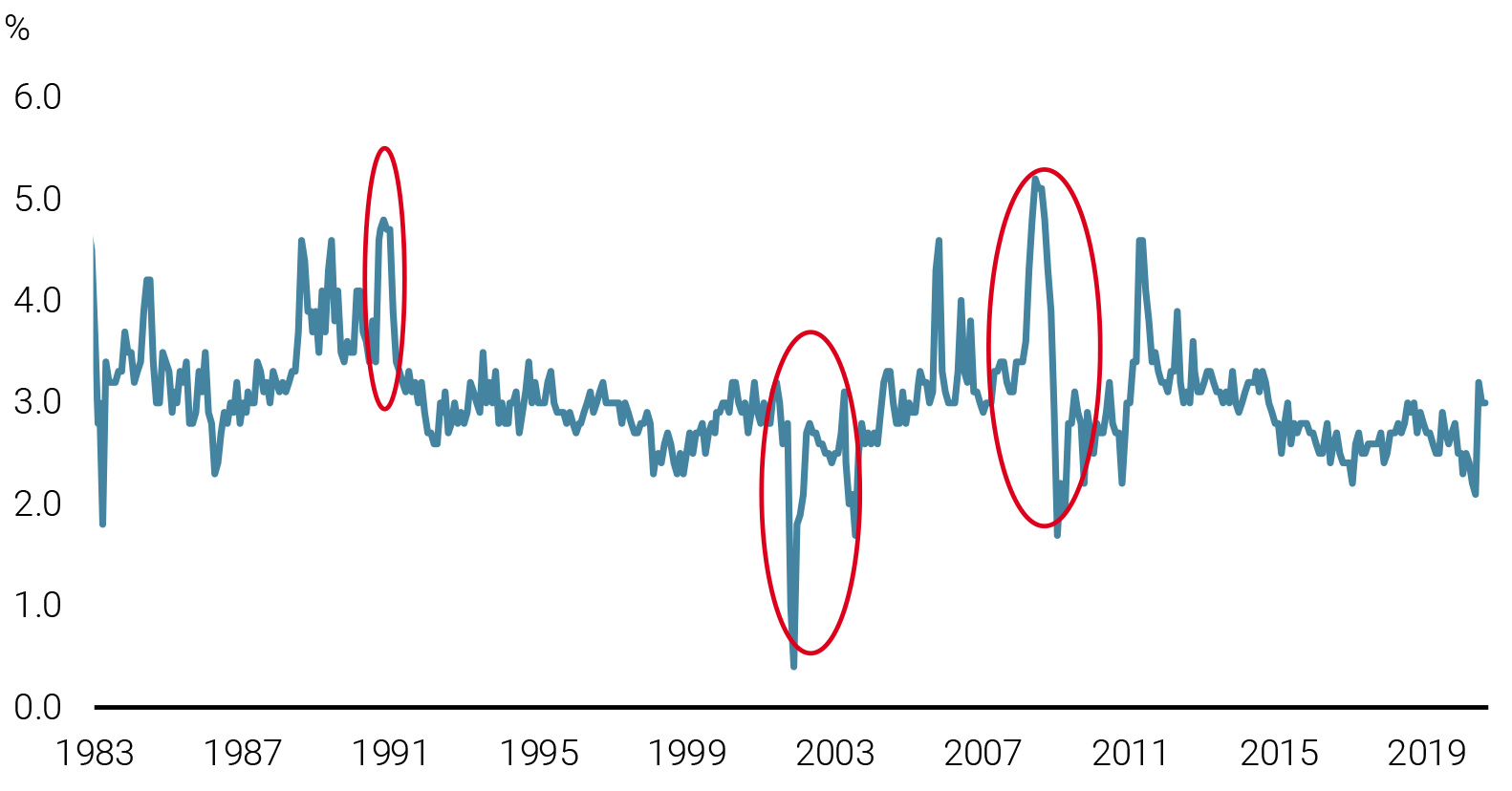

Cette normalisation des primes d’inflation est importante mais pas inhabituelle historiquement. Lorsqu’on analyse les variations des anticipations d’inflation sur une longue période suite à un choc économique, l’année 2020 se distingue par la stabilité des anticipations. Les données fournies par l’Université de Michigan qui remontent jusqu’à 1978, illustrent deux éléments importants : 1) le risque de déflation associé à cette récession a été plus contenu que pour les récession précédentes (1991/2001/2008) 2) l’impact des politiques monétaires et fiscales sur le risque d’inflation future a également été contenu contrairement à 2009 ou la mise en place du QE par la Fed avait entrainé une hausse significative des anticipations d’inflation (figure 2).

Graphique 2: University of Michigan Inflation Expectations

Cette reprise économique actuelle semble être solide et durable car elle est à la fois globale et transversale

À notre avis, deux éléments principaux expliquent cette normalisation de l’inflation :

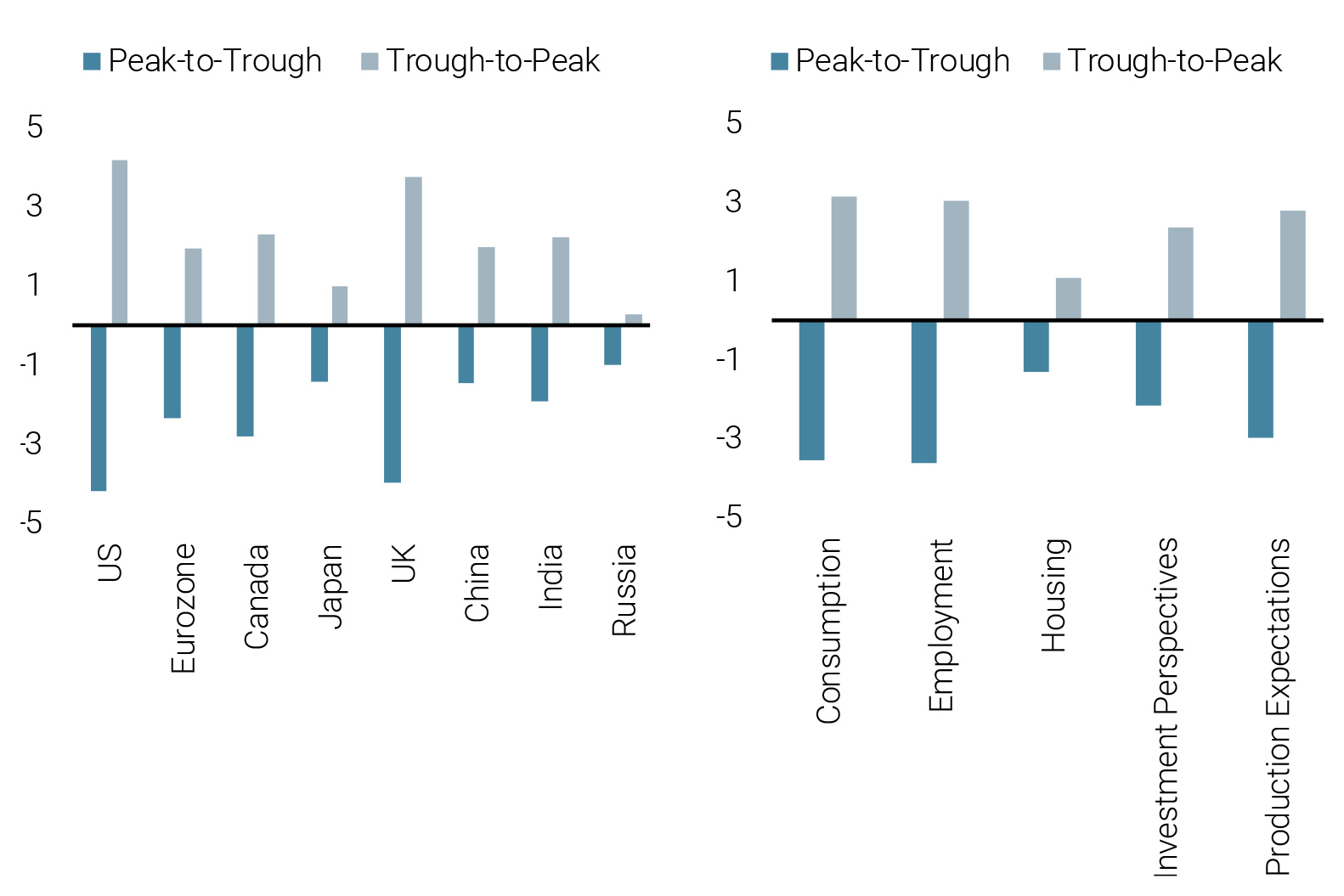

- Une amélioration cyclique: l’ensemble de nos indicateurs Nowcaster indiquent une forte reprise de l’activité. Ce rebond économique nous semble solide et durable car il est à la fois global (il touche l’ensemble des zones économiques) et transversal (il intervient aussi bien dans l’industrie que dans les services). Le graphique 3 qui montre l’évolution dans nos indices pays et dans celui des composantes de l’indice global souligne ces éléments.

Graphiques 3 et 3 bis : changements de Nowcaster (du pic au bas et du bas au pic)

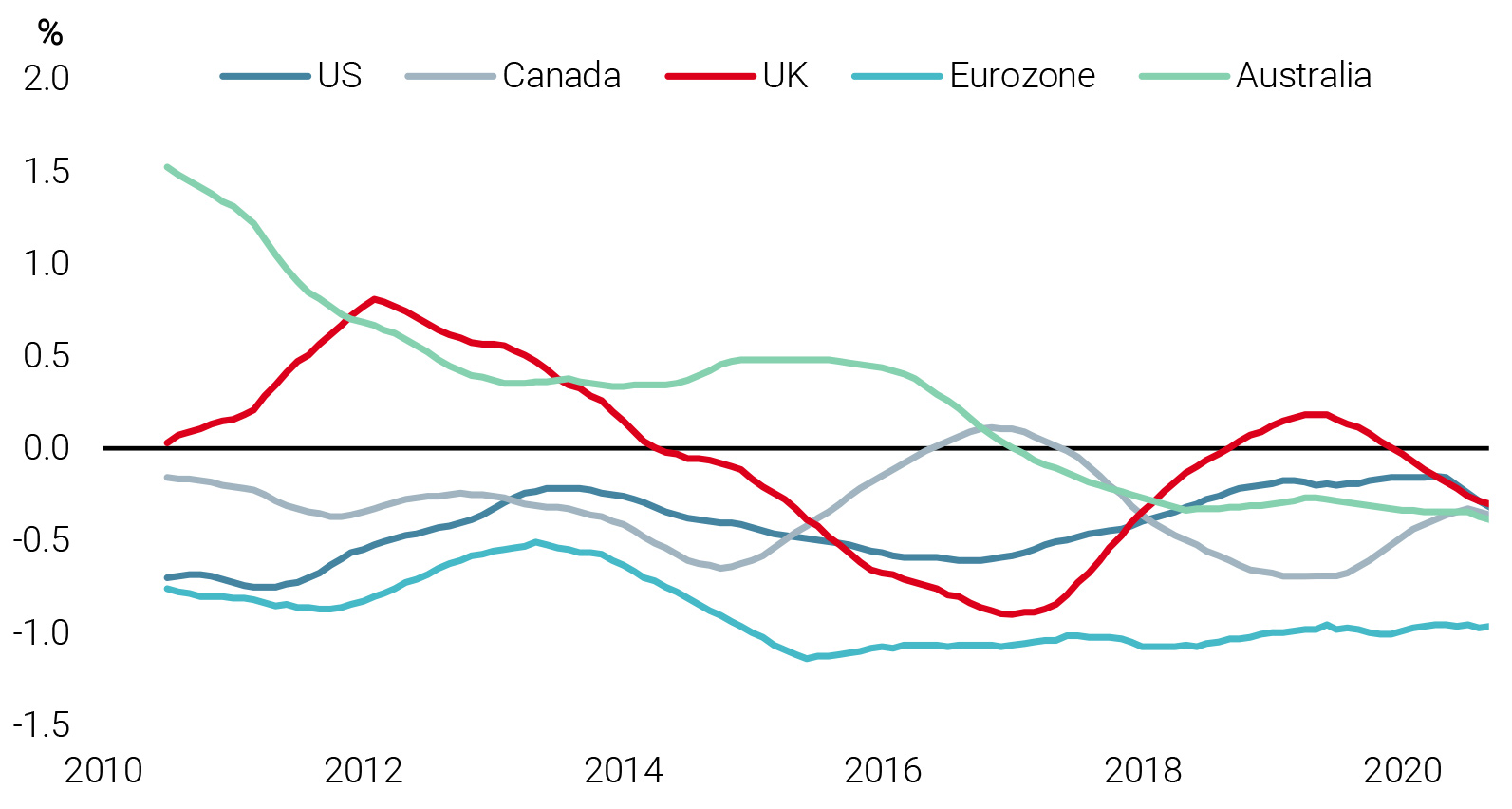

- Un changement d’objectif des banques centrales : l’objectif de toutes les banques centrales est de maintenir la stabilité des prix. Explicitement ou implicitement, cet objectif correspond généralement au maintien d’une inflation de base proche de 2 %. Le graphique 4 montre l’écart moyen sur deux ans entre l’inflation « core » et l’objectif de 2 %. Depuis la crise de 2008, et malgré l’expansion massive de leurs bilans par l’achat d’actifs, peu de banques centrales ont atteint leur objectif.

Depuis la crise de 2008, peu de banques centrales ont atteint leurs objectifs d’inflation core

Graphique 4 : Inflation core – objectif d’inflation des banques centrales (moyenne 2 ans glissants pour l’inflation core ; l’objectif des banques centrales est de 2%)

Ce « déficit » a conduit la Fed à modifier son objectif, passant d’un « inflation targeting » à un « average inflation targeting ». De nombreuses études académiques ont étudié dans quelle mesure, le « average inflation targeting », qui vise à compenser une inflation plus faible que l’objectif par l’acceptation d’une inflation temporairement plus élevée, pouvait permettre aux banques centrales d’atteindre leurs cibles d’inflation définis dans leurs mandats. Les résultats montrent qu’il faut plusieurs années d’inflation au-dessus de l’objectif pour compenser le déficit accumulé au cours des années précédentes. Le graphique 4 souligne qu’une inflation core de 2.5% serait nécessaire pour les deux ou trois prochaines années pour compenser la période récente d’inflation sous l’objectif. Dans ce contexte, il serait normal que les breakevens d’inflation soient réévalués par une hausse d’environ 50 points de base, pour refléter ce changement d’objectif. Compte tenu du rôle central de la Fed parmi les banques centrales, nous pouvons imaginer que d’autres, telles la BCE ou la BoE pourraient suivre l’exemple et adapter leur objectif d’inflation de la même manière.

Au cours des deux ou trois prochaines années, un taux d’inflation core de 2,5% serait nécessaire pour compenser la récente période d’inflation sous l’objectif

Les banques centrales du monde entier sont donc susceptibles d’encourager l’inflation plutôt que de la combattre. Sommes-nous à l’aube d’une période où l’inflation sera beaucoup plus élevée ?

… est-ce le début d’un choc inflationniste?

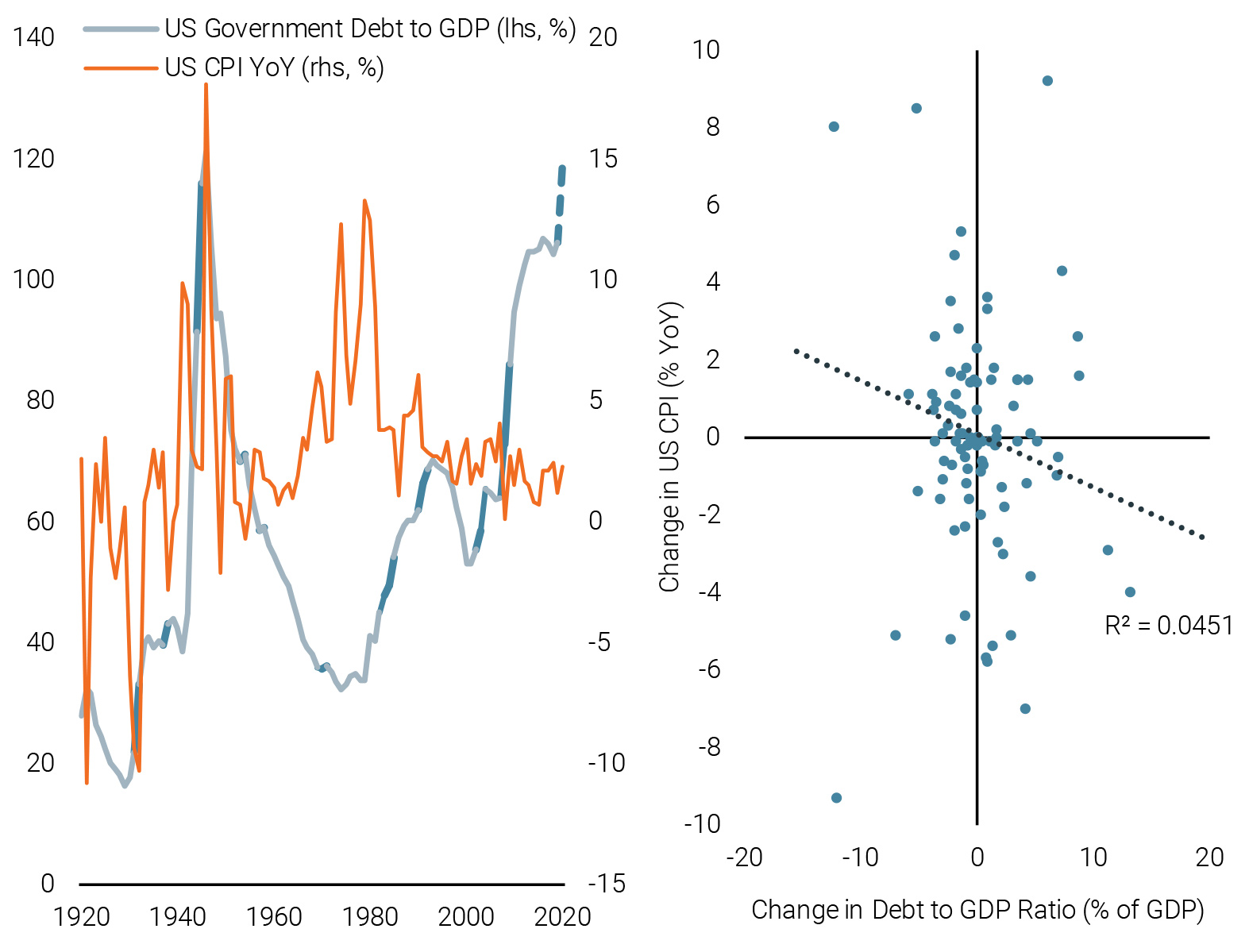

Entre 1944 et 1946, les États-Unis ont connu une augmentation de la dette publique et du bilan de la banque centrale. À cette époque, le bilan de la Fed était passé de 17 % à 20 % du PIB, tandis que le Trésor américain avait émis environ 20 % du PIB de dette nouvelle. Au cours de cette période, l’inflation a atteint un pic de plus de 18 % en glissement annuel, comme le montre le graphique 5. Pour les tenants d’un futur choc inflationniste, l’argument est le suivant : la dette émise finance des plans de relance qui vont soutenir la demande ; dans un même temps, cette dette est rachetée par les banques centrales, entraînant une hausse de la monnaie en circulation. La combinaison d’une demande plus forte et d’une monnaie plus abondante devrait créer un terreau fertile à une inflation durablement plus élevée.

Graphique 5 : Ratio Dette sur PIB aux Etats-Unis vs. Inflation (gauche) et nuage de points (droite)

Malgré l’activisme actuel de nombreux pays et banques centrales, nous ne prévoyons pas d’augmentation structurelle ou spectaculaire de l’inflation. Tout d’abord, il n’existe historiquement aucune relation statistique entre le niveau de la dette d’un pays et l’inflation qu’on y observe. Si un récent document de la Banque d’Angleterre souligne cette absence de lien , notre analyse pour les États-Unis au cours des 100 dernières années révèle un résultat différent : un accroissement de la dette a historiquement entraîné une baisse de l’inflation, bien que cette relation ne soit pas nécessairement forte (avec un R2 de 0.04). La situation de 1944-1946 était donc davantage une anomalie qu’une régularité statistique.

Malgré l’activisme actuel de nombreux pays et banques centrales, nous ne prévoyons pas d’augmentation structurelle ou spectaculaire de l’inflation

Fondamentalement, nous pensons que trois facteurs importants continueront à peser sur l’inflation :

- Tout d’abord, la croissance actuelle n’a pas le dynamisme de la période 1938-1945 et l’intense sous-utilisation des ressources travail et capital actuelles devrait peser sur la dynamique des prix. La vitesse de la reprise actuelle reflète l’intensité de la stimulation budgétaire déployée dans de nombreux pays : la croissance en seconde partie d’année devrait être positive et forte : +5.3% aux Etats-Unis et + 10.6% en zone Euro selon le consensus Bloomberg. L’ampleur de cette reprise peut faire penser à la croissance américaine de la période 1939-1945 (+11% par année de croissance réelle), mais nous pensons qu’il n’en est rien. Le confinement a créé une période de récession technique qui se lit aisément dans les chiffres de l’emploi ainsi que dans les taux d’utilisation des capacités de production. En dehors de la Suisse et de la Chine, le monde ne tourne pas à plein régime, loin s’en faut. Les États-Unis ont un taux de chômage de 8 %, tandis qu’en Europe, il est de 7,8 %. Le taux d’utilisation des capacités productives aux Etats-Unis avoisine les 70% (contre 78% il y a 8 mois) et 68% en zone Euro (contre 82% en décembre dernier). Si la reprise ne fait pas de doute, « l’output gap » reste important et il faut le combler avant d’espérer voir l’inflation reprendre à nouveau.

Si la reprise ne fait pas de doute, « l’output gap » reste important et il faut le combler avant d’espérer voir l’inflation reprendre à nouveau

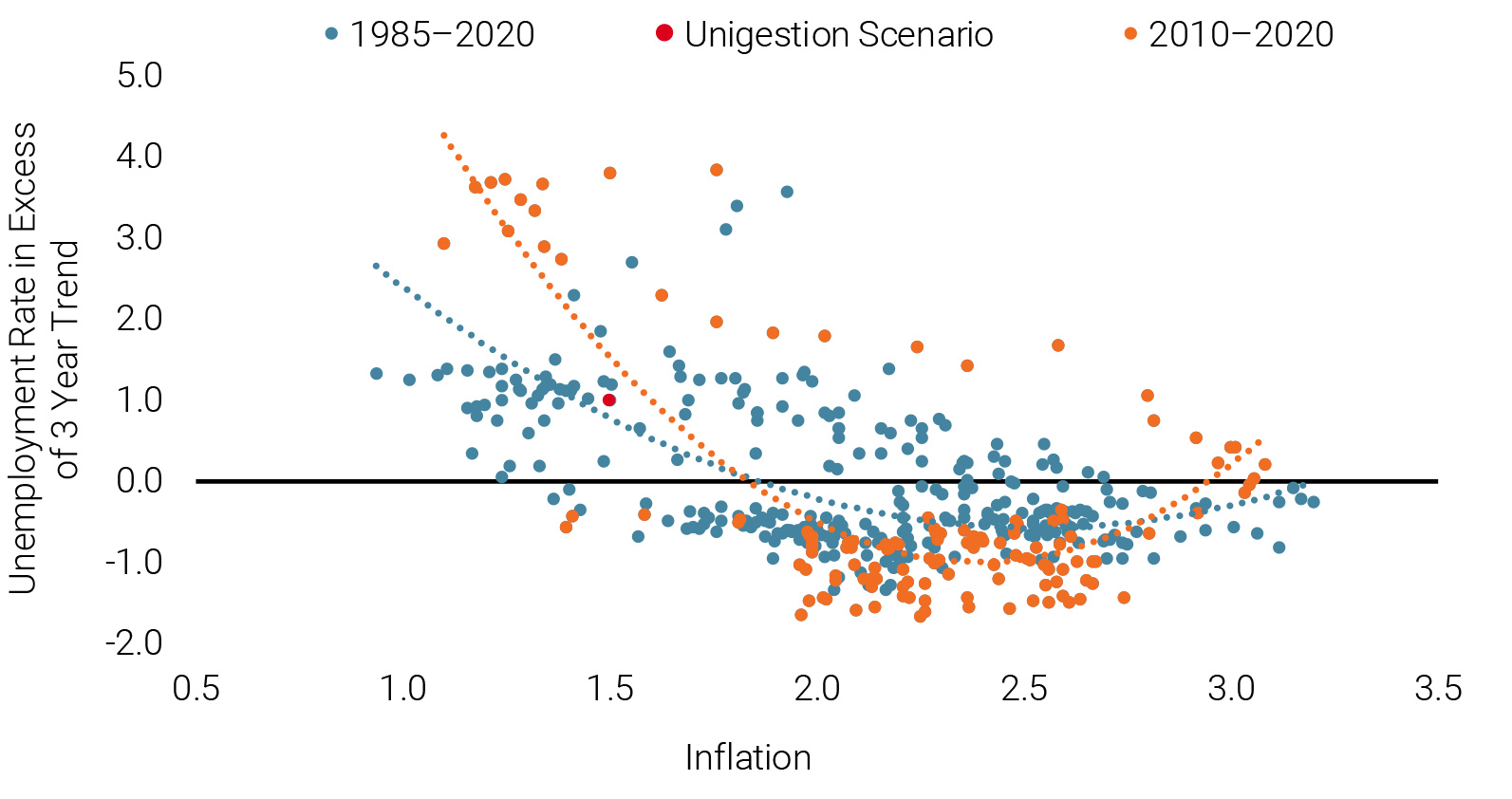

La célèbre courbe de Phillips est une façon simple de lier cette surcapacité économique aux perspectives d’inflation futures. Cette courbe résulte de l’intersection du chômage et de l’inflation. Le graphique 6 la montre sur la période 1985 à 2020 (en bleu), après correction des effets de tendance. Le rouge indique ce que cette relation suppose compte tenu de notre scénario pour le chômage aux États-Unis au cours des deux prochains mois (5,6 %). L’inflation devrait donc osciller autour de 1,5 % à long terme – pas de quoi tirer la sonnette d’alarme. Il faudra atteindre plusieurs trimestres pour voir ces surcapacités complètement éliminées, une première étape essentielle pour une hausse de l’inflation. Au tenants d’une inflation à 10% sur ces prochaines années, la courbe de Philips répond qu’il serait nécessaire d’atteindre un taux de chômage de quasi 0% : une utopie.

Graphique 6: La courbe de Phillips vs. données actuelles aux États-Unis

Note de lecture : le point rouge signale le niveau d’inflation cohérent avec notre scénario en terme de chômage aux Etats-Unis (4.9% dans les 12 prochains mois, soit 1% au-dessus de la tendance des trois dernières années).

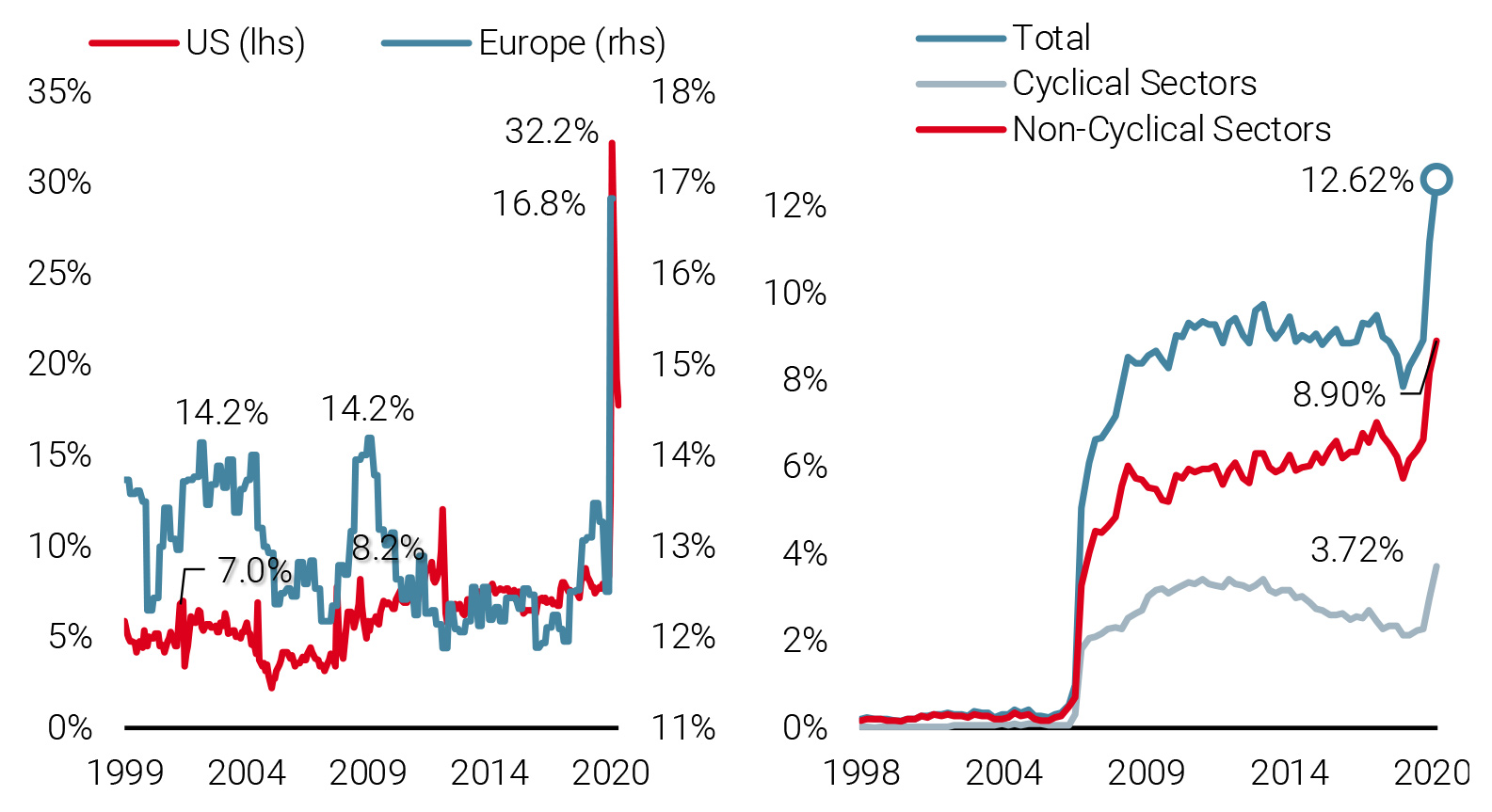

- Ensuite, il existe un certain nombre de canaux qui réduisent l’efficacité des politiques monétaires et fiscales. La hausse rapide des taux d’épargne et des liquidités des entreprises freine le relais de l’aide publique à l’économie elle-même. La crise COVID-19 a accru l’incertitude économique et les ménages et les entreprises n’ont pas manqué de réagir à ce climat tendu. Comme le montre le graphique 7, au cours de la première partie de l’année, l’épargne des ménages a atteint 32 % aux États-Unis et 17 % en Europe. Ces chiffres ont diminué depuis, mais ne sont pas encore revenus à leur niveau de 2019. La partie droite du graphique 7 montre également les liquidités détenues par les entreprises aux États-Unis, exprimées en pourcentage du PIB : si avant la crise ces liquidités étaient déjà élevées, elles se sont accrues en moyenne de 2% du PIB. Ces deux fuites dans l’économie limitent globalement l’impact de la dépense publique dont une part importante se trouve ainsi stérilisée.

La hausse rapide des taux d’épargne et des liquidités des entreprises freine le relais de l’aide publique à l’économie elle-même

L’action des banques centrales est pénalisée par un mécanisme similaire : alors que la masse monétaire augmente, la vitesse de circulation de la monnaie diminue depuis le début des politiques monétaires non conventionnelles. Entre les années 1990 et aujourd’hui, la vitesse de circulation de la monnaie mesurée à partir de M2 a été divisée par deux. En d’autres termes, chaque dollar injecté par la Fed aujourd’hui circule deux fois moins vite qu’il y a 30 ans. Là encore, le relais de ces injections de liquidités dans l’économie est nettement altéré. Les 8% du PIB de dépenses budgétaires et les 10% du PIB de stimulation monétaire doivent donc être relativisés : un dollar ou un euro injecté n’est pas un dollar ou un euro actif dans l’économie. Ces effets retardés contrecarrent donc une accélération de l’inflation et risquent de durer. Selon la célèbre équivalence « Ricardo-Barro », il y a de fortes chances que les ménages et les entreprises épargnent davantage au cours des prochains trimestres pour faire face à l’augmentation attendue de la pression fiscale, ce qui annulerait à nouveau une partie de l’effet de stimulation.

Graphique 7 : Epargne des ménages (gauche) et liquidités des entreprises américaines (droite) en ratio de PIB

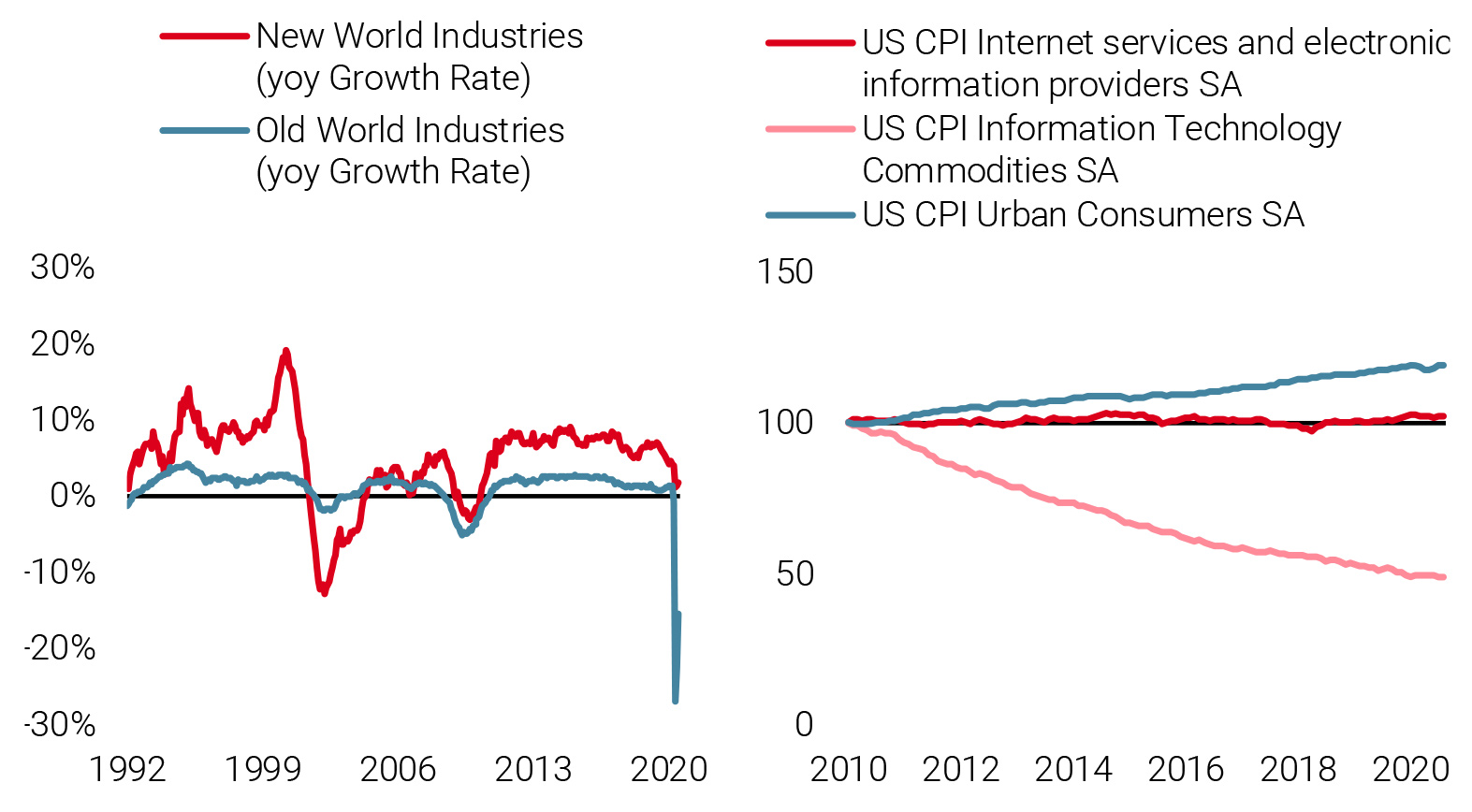

- Au-delà de ces deux éléments cycliques, un dernier élément plus structurel est selon nous essentiel à prendre en compte : l’accélération de la digitalisation de l’industrie devrait peser durablement sur les prix des biens et services. Si cette tendance était latente ces dernières années, elle a été fortement accélérée par les confinements. Le graphique 8 présente l’évolution du taux de croissance de l’emploi par secteur aux Etats-Unis : les secteurs « anciens » et les secteurs de la nouvelle économie digitalisée. Si les secteurs d’emploi traditionnel ont largement souffert du confinement et devraient mettre du temps à se remettre complètement du choc, la nouvelle économie a, elle, accusé le coup sans réellement vaciller : le taux de croissance de l’emploi en glissement annuel restant positif. Cette digitalisation qui s’accélère est un phénomène à long terme qui devrait aussi limiter la hausse de l’inflation. Ces secteurs sont par essence extrêmement compétitifs, en recherche permanente d’efficience et créent des effets disruptifs dans la vieille économie, pesant sur la dynamique des prix. La partie droite du graphique 8 en donne une illustration : l’indice des prix des technologies de l’information dans l’IPC américain est le seul à avoir baissé, alors que l’indice global des prix a continué à augmenter. Ces secteurs continueront à gagner en importance dans la décennie à venir, et s’infiltreront dans de nombreux secteurs qui n’ont pas encore connu le plein impact de ces technologies de l’information. Ces changements – cette « destruction créatrice » chère à J.A. Schumpeter – devraient à leur tour conduire à deux évolutions : une réorganisation structurelle de la population active, source de chômage temporaire et une limitation du « pricing power » des entreprises en raison de la transparence des tarifs. Rien de tout cela n’est propice à une vague d’inflation dépassant les 3 % à long terme.

Graphique 8 : Taux de croissance de la main d’œuvre employée aux Etats-Unis par industrie (gauche) et indices des prix à la consommation (droite).

L’ensemble de ces trois derniers facteurs ne permet pas d’anticiper un réel et durable choc d’inflation à moyen terme : une inflation contrôlée au-dessus de 2 % reste désirable en ce contexte de dette accrue, mais nous ne croyons pas en une décennie d’inflation au-dessus de 3 %.

Conclusion

Il est possible que l’inflation refasse surface dans les prochains mois. Mais il s’agira d’une inflation cyclique et temporaire, qui devrait à peine dépasser 3 %. La surcapacité persistante de l’économie mondiale, le taux d’épargne des ménages et des entreprises, la faible vitesse de circulation de la monnaie et la digitalisation avancée du monde sont autant de facteurs qui ne doivent pas être négligés. Il nous est donc difficile d’anticiper des chocs inflationnistes durables pour ces prochains trimestres.

Et ça tombe plutôt bien : comme nous l’avons déjà mentionné dans des publications précédentes, la couverture du risque inflation est devenue extrêmement couteuse, qu’il s’agisse des breakevens d’inflation ou des marchés des matières premières sujets au contango. Entre manque de réalisme au vu de nos analyses et un coût rebutant, le risque inflation reste à nos yeux un risque et non un scénario.

Informations Importantes

Les performances passées ne préjugent pas des performances futures, la valeur d’un investissement peut varier à la hausse comme à la baisse, et les revenus qui en découlent changent fréquemment. Rien ne garantit que vous puissiez récupérer votre investissement initial. Ce document a été préparé à titre d’information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué par les destinataires à toute autre personne. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité citoyenne ou résidente d’une localité, d’un État, d’un pays ou d’une juridiction, ou domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire aux lois ou règlements.

Il constitue une déclaration de notre philosophie et de nos services d’investissement faits à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue ni un conseil en investissement ni une recommandation. Le présent document ne constitue ni une offre, ni une sollicitation, ni une suggestion quant à l’opportunité de souscrire aux véhicules d’investissement auxquels il se réfère. Toute offre de vente ou sollicitation d’une offre d’achat ne peut être faite que par voie de documents d’offre officiels, qui comprennent, entre autres, une notice d’offre confidentielle, une convention de société en commandite (le cas échéant), une convention de gestion d’investissement (le cas échéant), un accord d’exploitation (le cas échéant) et des documents de souscription connexes (le cas échéant). Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision relative à un investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques importants liés à ce document et, à ce titre, ceux-ci doivent être indiqués sur chaque page du document. Les avis exprimés dans le présent document ne se veulent pas une description exhaustive des valeurs, marchés et évolution mentionnés aux présentes. Les références à des titres spécifiques ne doivent pas être considérées comme des recommandations d’achat ou de vente. Unigestion se réserve le droit de supprimer ou de modifier des informations sans préavis. Unigestion a la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et devraient consulter un professionnel indépendant. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs.

Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers. Les résultats réels pourraient différer sensiblement de ceux qui figurent dans les déclarations prospectives. Par conséquent, il est préférable de ne pas se fier aux déclarations prospectives pour ce qui a trait aux rendements futurs. Les rendements ciblés reflètent les décisions subjectives d’Unigestion fondées sur divers facteurs, notamment la modélisation interne, la stratégie d’investissement, le rendement antérieur de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés n’ont pas vocation à être la performance réelle et ne doivent pas être considérés comme une indication du rendement réel ou futur.

L’exactitude ou l’exhaustivité des informations contenues dans le présent document n’ont fait l’objet d’aucune vérification particulière. Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier l’exactitude et l’exhaustivité des informations de sources extérieures, mais ne les garantit pas. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Toutes les informations fournies sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous en prenez connaissance. Les taux de change peuvent faire fluctuer à la hausse ou à la baisse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.

Entités juridiques diffusant ce document

Royaume-Uni Ce document est diffusé au Royaume-Uni par Unigestion (UK) Ltd, autorisée et réglementée par la Financial Conduct Authority (FCA). Ces informations sont réservées aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MiFID. Elles n’ont donc pas été adaptées aux investisseurs privés.

ÉTATS-UNIS Ce document est diffusé aux États-Unis par Unigestion (UK) Ltd., qui est enregistrée en tant que conseiller en placement auprès de la Securities and Exchange Commission (SEC) des États-Unis. Ces informations sont réservées aux clients institutionnels et aux acheteurs qualifiés, tels que définis par la SEC. Elles n’ont donc pas été adaptées aux investisseurs privés.

UNION EUROPÉENNE Ce document est diffusé dans l’Union européenne par Unigestion Asset Management (France) SA, autorisée et réglementée par l’Autorité des Marchés financiers (AMF) française.

Ces informations sont réservées aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MiFID. Elles n’ont donc pas été adaptées aux investisseurs privés.

CANADA Ce document est diffusé au Canada par Unigestion Asset Management (Canada) Inc., réglementée comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario, au Québec et à Terre-Neuve-et-Labrador. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (OSC). Ce document peut aussi être diffusé par Unigestion SA qui bénéficie d’une exemption en tant que conseiller international au Québec, en Saskatchewan et en Ontario. Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, à ce titre, il peut être difficile de faire valoir des droits légaux contre Unigestion.

SUISSE Ce document est diffusé en Suisse par Unigestion SA, autorisée et réglementée par l’Autorité suisse de surveillance des marchés financiers (FINMA).

SINGAPOUR Ce document est diffusé à Singapour par Unigestion Asia Pte Limited, réglementée par l’Autorité monétaire de Singapour (MAS).

Document publié en septembre 2020