- Alors que l’activité d’investissement a rebondi au second semestre pour retrouver les niveaux d’avant la crise, les réalisations ont connu une forte baisse en 2020, entraînant d’importants flux de trésorerie négatifs pour les investisseurs.

- Nous prévoyons que le marché secondaire reprendra en 2021 sa forte croissance d’avant COVID grâce à une forte augmentation des opérations dirigées par les GPs, en particulier dans le segment des PME, ainsi qu’au rééquilibrage des portefeuilles des grands LPs.

- Unigestion a contribué à hauteur de 673 millions d’euros aux investissements en 2020 tout en recevant 425 millions d’euros en distributions.

Vue d’ensemble

Alors que les investissements dans le Private Equity ont rebondi à leur niveaux pré-Covid au deuxième semestre de 2020, le volume de transactions a globalment enregistré une forte baisse sur l’année compléte avec des appels de capitaux cumulés nettement supérieurs aux distributions. Cela n’a pas pour autant totalement refroidi l’enthousiasme des investisseurs, car la levée de fonds n’a diminué globalement que de 20%.

Nous prévoyons qu’en 2021, le marché secondaire reprendra sa forte croissance pré-Covid, grâce à l’accroissement des opportunités générées par les Gérants (GPs), en particulier sur les petites et moyennes valorisations, ainsi que pour les investisseurs institutionnels (LPs) rééquilibrant leurs portefeuilles.

Unigestion a investi 673 millions d’euros en 2020 tout en réalisant des ventes dans ses portefeuilles pour 425 millions d’euros.

Les ventes s’effondrent

La valeur globale des opérations de Private Equity conclues en 2020 s’est élevée à 595 milliards d’euros, soit une baisse de 23 % par rapport à l’année précédente. Cette baisse s’explique en grande partie par un recul important en Amérique du Nord (-29 %), mais aussi en Europe (-18 %) et dans la zone APAC (-14 %). Le premier semestre a été fortement impacté par les conséquences de la pandémie, alors que le second a connu un fort rebond, avec une augmentation de près de 10 % des opérations par rapport au second semestre de 2019.

Cependant, l’activité de réalisations des portefeuilles n’a pas bénéficié d’une telle reprise. La valeur globale des réalisations en 2020 était modeste : 358 milliards d’euros, soit une baisse de 50 % par rapport à l’année précédente. L’Europe (-54 %) et l’APAC (-52 %) ont été les moteurs de cette baisse, bien que l’Amérique du Nord (-40 %) ait également subi une chute importante.

Les investisseurs sont restés stoïques et patients face aux turbulences du marché. Malgré les contraintes en vigueur dans la majeure partie du monde, les levées de fonds sont restées robustes. Toutefois, cette tendance a été alimentée par plusieurs fonds de grandes capitalisations clôturant au-dessus des 10 milliards de dollars, notamment CVC, EQT, Silver Lake et Platinum Equity. De manière anecdotique, les investisseurs étaient plus à l’aise pour réinvestir dans de grandes capitalisations plutôt que dans des petites qui auraient pu paraitre plus risquées en période de Covid.

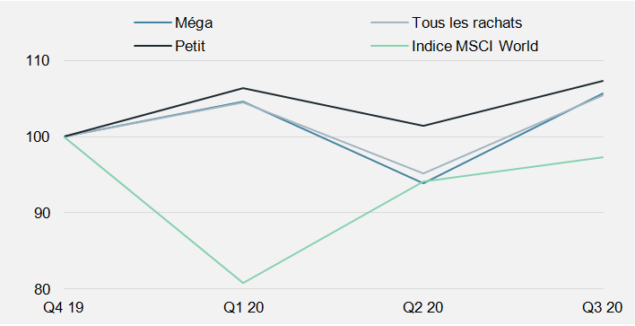

Figure 1 : Performance trimestrielle

Source : Preqin (Private Capital Quarterly Index – PCQI) et MSCI au mois de janvier 2021. Le PCQI reflète les rendements moyens des fonds (indice au 31 décembre 2019 rebasé sur 100).

Comme le montre la figure 1, les investisseurs ont été récompensés par de solides performances sur le marché du Private Equity en 2020 avec des petites capitalisations moins impactées que les grandes. Les performances ont chuté au deuxième trimestre en raison de l’incertitude pesant sur les sociétés en portefeuille suite à la baisse des valorisations sur le marché côté action au premier trimestre. Toutefois, au 30 septembre, la performance moyenne était en hausse de 5 % pour l’année 2020, tandis que l’indice MSCI World affichait toujours une performance de -3 %.

Il est intéressant de noter que la performance de petits fonds de « buyout » n’a aucun moment en 2020 été négative, affichant une hausse de 7 % au 30 septembre. Cette performance soutenue est liée à l’utilisation plus restreinte d’effets de leviers, dans ce segment du marché par rapport au segment plus large du marché.

La performance des petits fonds « buyout » n’a pas du tout été négative sur l’année jusqu’au 30 septembre, affichant une hausse de 7 %. Nous avons constaté des performances tout aussi solides dans nos propres portefeuilles.

Dans nos portefeuilles, nous avons également constaté de solides performances. Deux de nos stratégies secondaires arrivant à maturité ont par exemple affiché une augmentation de 7,2 % et 8,2 % de leur TVPI pour l’année écoulée, au 30 septembre. Cela témoigne de notre capacité à construire des portefeuilles d’entreprises de haute qualité, ainsi que de la pertinence de nos thèmes d’investissements qui stimulent la croissance de la valeur intrinsèque des entreprises. Nos investissements bénéficient de marchés avec un fort potentiel qui sont résilients parmi toutes les conditions macroéconomiques, et s’éloigne de la volatilité et de l’ingénierie financière complexe des marchés publiques.

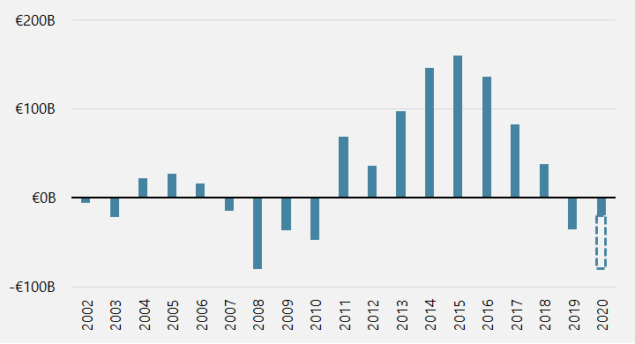

La gestion des flux de trésorerie est sans doute la question la plus critique pour les investisseurs à l’approche de 2021. Avec la diminution des distributions, certains investisseurs risquent d’avoir du mal à continuer à financer leurs besoins en capitaux et feront appel au marché secondaire.

Figure 2 : Flux de trésorerie nets vers les investisseurs (en milliards d’euros)

Source : Preqin ; pour 2020, les barres pleines indiquent H1 2020, tandis que les barres pointillées indiquent des estimations pour H2 2020

Comme le montre ce second graphique, les flux nets de trésorerie vers les investisseurs sont au plus bas depuis 2008. Contraints de générer des liquidités, de nombreux Gérants (GPs) se sont tournés vers des restructurations portant sur un ou plusieurs actifs. Ces transactions sur le marché secondaire, constituent des solutions idéales afin de répondre aux besoins de liquidités des investisseurs en évitant de céder des actifs à un moment inopportun. Unigestion intervient souvent à ce stade afin que les trois contreparties puissent trouver le meilleur compromis.

Depuis septembre, nous avons clôturé les cinq premières transactions de notre 5ème véhicule secondaire, et sommes sur le point d’en conclure de nouvelles. Ces transactions sont toutes dirigées par les Gérants (GPs), principalement dans le but de générer des liquidités pour leurs investisseurs existants ou afin d’offrir des capitaux aux sociétés les plus performantes du portefeuille afin de continuer leur croissance. Ainsi, en décembre, nous avons investi dans la restructuration d’un actif unique de DATAMARS, l’un des principaux fournisseurs mondiaux de solutions d’identification du bétail, des animaux de compagnie et de l’industrie du textile. Après avoir détenu cet actif pendant neuf ans, le fonds Columna Capital, souhaitait apporter des liquidités à ses investisseurs, tout en offrant de nouvelles possibilités pour la société de faire des acquisitions, de s’implanter dans des secteurs d’activités connexes et d’augmenter sa part de marché.

Private Equity : Nos perspectives pour 2021

Dans l’ensemble, 2020 s’est révélée bien différente de ce qui avait été prévu, malgrés certaines tendances que nous avions identifées. Comme anticipé, les prix des transactions des petites et moyennes taille, ainsi que des grandes et méga transactions, n’ont pas divergé. Le prix des petites et moyennes transactions ont davantage diminué (de 10,4 à 8,8 fois l’EBITDA) que ceux des grandes et méga transactions (de 13,4 à 12,1 fois). Deuxièmement, alors que le marché secondaire s’est contracté l’année dernière, le volume des transactions dirigées par les GPs a comme prévu augmenté (de 26 à 35 milliards d’USD).

À mesure que les grands LPs cherchent à rééquilibrer leurs portefeuilles et que les GPs se tournent vers le marché secondaire pour leurs besoins de trésorerie, nous pensons que le marché secondaire va connaître une année fructueuse.

Troisièmement, même si les levées de fonds ont été globalement en baisse pour l’année, le capital-risque européen a connu sa meilleure année en termes de capitaux levés (17,6 milliards d’USD contre 11,3 milliards d’USD en 2019). Certes, ce n’est pas un phénomène propre à l’Europe, puisqu’une tendance similaire a été observée aux États-Unis.

Quatrièmement, les entreprises technologiques et écologiques furent comme anticipé un thème clé pour les investisseurs en 2020. Les questions ESG ont gagné en importance pour les investisseurs et les Gérants. Cela n’est pas seulement lié à la réglementation imminente de la SFDR, qui oblige les gestionnaires de fonds à se focaliser davantage sur les risques ESG, mais aussi au fait que l’ESG est considéré de plus en plus comme un vecteur de création de valeur.

Enfin, bien que difficile à mesurer, nous pensions que la multiplication des problèmes de succession des Gérants ouvrirait de nouvelles perspectives. Si nous examinons nos propres transactions réalisées tout au long de l’année 2020, un grand nombre d’entre elles proviennent de nouveaux Gérants (GPs). C’est ainsi qu’en 2020, nous avons pris quatre nouveaux engagements auprès de managers émergents, sept transactions dirigées par les GPs et trois investissements directs.

Il n’est pas facile de se projeter dans l’avenir et de prévoir ce que sera une année, néanmoins, nos perspectives pour 2021 offrent un aperçu intéressant des tendances du marché à court et à long terme.

Le marché secondaire va reprendre sa forte croissance pré-COVID. Le marché est revenu très rapidement après le premier confinement des 1er et 2ème trimestres, surtout dans le segment des petites entreprises. Le volume du S2 2020 laisse penser que le rythme des transactions secondaires avoisinait déjà les niveaux de 2019. À mesure que les Investisseurs institutionnels (LPs) cherchent à rééquilibrer leurs portefeuilles et que les Gérants se tournent vers le marché secondaire pour leurs besoins de trésorerie, nous pensons que le marché secondaire va connaître une année très fructueuse.

Face à la faiblesse du volume des ventes, les GPs chercheront des solutions de liquidités alternatives. Nous pensons que les Gérants vont générer des liquidités provenant de leurs meilleures entreprises en 2021. Toutefois, les ventes négociées mettront du temps à se rétablir, tandis que les introductions en bourse ne seront possibles que dans une minorité des cas. Les « buyouts » sur le secondaires vont s’accélérer au fur et à mesure que les Gérants chercheront à déployer leur « dry powder ». Comme mentionné ci-dessus, ces opérations permettent aux GP de conserver leurs meilleurs actifs tout en redonnant de la liquidité à leurs Investisseurs (LPs). Toutefois, dans le segment des petites entreprises, les GPs restent moins sophistiqués et moins familiers avec cette technique, d’où la nécessité de recourir à des gestionnaires secondaires plus actifs et plus innovants.

Un niveau record de PME sur le marché du Private Equity avec un besoin de financement. En 2020, les Investisseurs (LPs) se sont réfugiés dans les entreprises à forte capitalisation, ce qui a entraîné d’importantes levée de fonds sur le marché des grandes entreprises. Aujourd’hui, la demande pour les PME est très forte et les investisseurs chercheront à rééquilibrer leurs portefeuilles en 2021. Il risque d’y avoir une « course vers la qualité », car certains Gérants lèveront facilement des fonds, notamment ceux qui ont réalisé de bonnes performances pendant la crise.

Un nombre record de gestionnaires (GPs) créant un fonds pour la première fois. La crise a amené de nombreux professionnels du Private Equity à reconsidérer leur future carrière dans les grandes entreprises en place. Poussés par la motivation de diriger leur propre entreprise, de se spécialiser dans certains secteurs et/ou d’investir dans les segments plus petits et plus entrepreneuriaux du marché, nous nous attendons à ce que de nombreux professionnels du Private Equity se lancent dans des opérations de « spin-off » et lèvent des fonds pour la première fois. Cela représente une opportunité intéressante pour les investisseurs de soutenir de futurs succès. Toutefois, la barre restera très haute afin de générer de fortes plus-values et tous ne réussiront pas.

Il y aura un pic dans le flux des co-investissements et des opportunités de co-souscription. Compte tenu du nombre record de petits et moyens gestionnaires et de nouveaux gestionnaires levant des fonds, nous pensons que beaucoup d’entre eux, même établis, n’atteindront pas leurs objectifs de levées ou n’en lèveront pas du tout. En conséquence, nous prévoyons un flux important d’opportunités de co-investissement et de co-souscription car les gestionnaires de fonds ont besoin du soutien de co-investisseurs expérimentés afin de poursuivre leurs stratégies.

Nous prévoyons un flux important d’opportunités de co-investissement et de co-souscription car les gestionnaires de fonds ont besoin du soutien de co-investisseurs expérimentés pour poursuivre leurs stratégies.

Malgré la poursuite de la crise, les investissements Private Equity rebondiront en 2021 pour atteindre les sommets de 2019. En dépit de multiples contraintes au second semestre 2020, les gestionnaires ont su mener à bien des transactions sur le marché. En 2021, nous prévoyons un flux croissant d’opportunités provenant de vendeurs motivés, tels que les family offices cherchant à réaliser des profits, les groupes souhaitant se décharger d’actifs non essentiels et les sociétés ayant besoin de capitaux afin de financer leur croissance ou des acquisitions, en particulier dans le segment des PME. Cependant, il y aura des défis à relever. Tout d’abord, les valorisations sont élevées dans certains secteurs résilients au Covid, tels que dans la santé ou les technologies. Par ailleurs, il sera plus difficile pour les investisseurs de faire un contrôle rigoureux de ces opportunités. En effet, 2021 sera une année d’ « EBITDA ajusté Covid », ce qui nécessite une compréhension opérationnelle approfondie du secteur d’activité de l’entreprise, afin d’évaluer clairement les performances des 12 derniers mois.

Activité Private Equity chez Unigestion

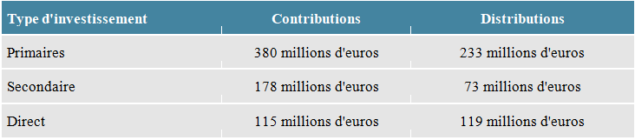

Malgré la crise, 2020 a été l’une des années les plus actives pour l’équipe Private Equity d’Unigestion. Unigestion a contribué à hauteur de 673 millions d’euros dans des entreprises de petites et moyennes capitalisations. Nous avons conclu des engagements avec dix nouveaux fonds primaires, couvrant l’Amérique du nord ainsi que diverses régions d’Europe. En outre, nous avons conclu 11 nouvelles transactions directes et 12 transactions secondaires. Au cours d’une année où l’activité des réalisations a diminué de 50 %, Unigestion a généré d’importantes liquidités de son portefeuille, recevant des distributions totales de 425 millions d’euros.

Figure 3 : Activité d’investissement en 2020

Source : Unigestion, janvier 2021.

En octobre, nous avons réalisé une restructuration dirigée par un Gérant, portant sur quatre entreprises de la région DACH (Allemagne, Autriche et Suisse). Principal vecteur de valeur au sein du portefeuille, Empolis (www.empolis.com) fournit aux autorités gouvernementales et aux entreprises industrielles des logiciels d’aide à la décision sous forme de service (SaaS), utilisant l’analyse sémantique, des données en temps réel et le ‘machine learning. Le gestionnaire Afinum ainsi que les équipes de direction d’Empolis se sont considérablement investis dans la transaction. Afinum, qui détient les sociétés du portefeuille depuis de nombreuses années, est bien positionné pour gérer les actifs à l’avenir et générer la valeur future.

Malgré la crise, 2020 a été l’une des années les plus chargées pour l’équipe d’Unigestion Private Equity

En octobre, nous nous sommes engagés auprès de Verdane Edda II, un gestionnaire nordique qui cible des PME à forte croissance dans les pays nordiques et en Allemagne. Verdane Edda réalise des investissements ciblés dans des entreprises technologiques, principalement dans les segments des logiciels et des produits numériques grand public. Ces entreprises profitent du passage à la nouvelle économie. Verdane est le leader nordique sur son marché, bénéficiant d’un accès prioritaire aux transactions et de processus d’investissement élaborés, développés par l’équipe depuis près de deux décennies.

En novembre, nous avons investi dans CEDES (www.cedes.com). Basée en Suisse, CEDES développe depuis 1986 des solutions de capteurs et d’automatisation pour les ascenseurs, les escaliers mécaniques et les portes automatiques. Née d’une start-up constitué de deux personnes dans une cuisine, CEDES compte aujourd’hui environ 400 salariés dans le monde et fait figure de référence mondiale pour les capteurs optiques utilisant la technologie infrarouge active et le traitement d’images. Perçue comme un leader dans l’innovation par sa clientèle haut de gamme, la société bénéficie de l’accroissement des normes de sécurité mondiales, ainsi que de l’urbanisation croissante des marchés émergents.

Le même mois, nous avons investi dans Wytech (www.wytech.com), un fabricant américain de composants spécialisés pour les appareils médicaux. Ces dispositifs sont utilisés dans des procédures peu invasives desservant les marchés médicaux finaux résilients, notamment les marchés neurovasculaires, cardiovasculaires et orthopédiques. Fondée en 1975, Wytech a démontré sa capacité d’adaptation et d’innovation et jouit d’une reconnaissance en tant que partenaire de premier plan auprès des grands fabricants de dispositifs médicaux du monde entier. Étant une entreprise familiale dont le capital de croissance est limité, notre investissement lui donnera désormais les moyens de se développer sur des marchés voisins tels que l’endoscopie et la gastro-entérologie, à la fois de manière organique et par des acquisitions sélectives.

En décembre, nous avons investi dans FORM.com (www.form.com), une plateforme de collecte de données sur téléphone portable. FORM.com permet à ses clients de premier ordre (Coca-Cola, Walmart, Fannie Mae) de numériser les processus de saisie manuelle de données (par exemple, contrôle des normes de sécurité sur le lieu de travail et vérification des documents dans une agence bancaire). Notre investissement financera l’acquisition de GoSpotCheck, permettant à l’entreprise de se développer sur les marchés de l’alimentation et des boissons et des biens de consommation. La collecte de données et les processus de travail mobiles de FORM.com combinés avec la gestion des tâches mobiles et les capacités de reconnaissance d’images de GoSpotCheck aideront les clients à recueillir des données en temps réel et à prendre de meilleures décisions plus rapidement.

En décembre, nous avons investi dans ACADEMIA (www.academia-analytics.com), un réseau de laboratoires spécialisés gérés par des médecins en Allemagne. Notre investissement permettra de financer l’acquisition d’autres laboratoires spécialisés en pathologie, hématologie et génétique humaine. La valeur sera créée par l’acquisition de laboratoires à faible multiple, l’extension de la plateforme et l’amélioration de la prise de décision médicale grâce à la numérisation et au partage des données au sein du groupe.

En décembre, nous avons investi dans EXCEL Scientific (www.excelscientific.com), un des principaux fournisseurs américains de films et de feuilles d’étanchéité pour la recherche en sciences de la vie, les universités et les laboratoires d’essais, ainsi que pour les sociétés pharmaceutiques et les fournisseurs de diagnostics. Stimulée par la demande liée à COVID, la société devrait voir son chiffre d’affaires augmenter de 90 % en 2020, grâce à l’accroissement de sa part de marché par la conquête de nouveaux clients clés à long terme.

En décembre, nous avons en outre réalisé la restructuration de l’actif unique dirigée par GP d’Adform (www.adform.com), un important fournisseur indépendant de logiciels intégrés destinés aux annonceurs, aux agences et aux éditeurs, qui leur permet de contrôler et de cibler les dépenses publicitaires numériques. Adform opère dans le segment à forte croissance de la publicité numérique, le moins cyclique de l’activité publicitaire. La société propose une des seules suites de produits intégrés couvrant les principaux maillons de la chaîne de valeur de la publicité numérique. La transaction a été obtenue directement grâce à notre relation privilégiée avec VIA Equity, le GP.

Informations importantes

Les performances passées ne préjugent pas de l’avenir, la valeur des investissements et les revenus qui en découlent changent fréquemment, ils peuvent aussi bien baisser que monter, il n’y a aucune garantie que votre investissement initial sera remboursé. Ce document a été préparé pour votre information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué (en tout ou en partie) par les destinataires à toute autre personne sans l’accord écrit préalable de la Unigestion. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité qui est un citoyen ou un résident, ou qui est domicilié ou situé dans une localité, un état, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation.

Il s’agit d’une déclaration promotionnelle de notre philosophie d’investissement et de nos services uniquement en rapport avec le sujet de cette présentation. Elle ne constitue ni un conseil en investissement ni une recommandation. Ce document ne constitue ni une offre, ni une sollicitation, ni une suggestion d’aptitude à la souscription, que ce soit dans les véhicules d’investissement auxquels il se réfère ou dans les titres ou instruments financiers qui y sont décrits. Une telle offre de vente ou sollicitation d’une offre d’achat ne peut être faite qu’au moyen de documents d’offre formels, qui comprennent, entre autres, un prospectus confidentiel, un contrat de société en commandite (le cas échéant), un contrat de gestion des investissements (le cas échéant), un contrat d’exploitation (le cas échéant) et les documents de souscription correspondants (le cas échéant). Ces documents contiennent des informations complémentaires à toute décision d’investissement. Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision d’investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques matériels pertinents pour ce document. Les opinions exprimées dans ce document ne prétendent pas être une description complète des valeurs mobilières, des marchés et des développements qui y sont mentionnés. La référence à des titres spécifiques ne doit pas être considérée comme une recommandation d’achat ou de vente. Unigestion se réserve le droit de supprimer ou de modifier les informations sans préavis.

Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et doivent demander un avis professionnel indépendant. Certaines des stratégies d’investissement ou certains des instruments financiers décrits ou auxquels il est fait allusion dans le présent document peuvent être considérés comme des investissements à haut risque et difficilement réalisables, qui peuvent subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement. Ces stratégies ne conviennent pas à tous les types d’investisseurs. Unigestion a la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

Dans la mesure où ce rapport contient des déclarations sur l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, notamment, mais pas exclusivement, l’impact des produits concurrents, les risques liés à l’acceptation du marché et d’autres risques. Les résultats réels pourraient être sensiblement différents de ceux qui figurent dans les déclarations prospectives. En tant que tel, les déclarations prospectives ne doivent pas être considérées comme des déclarations futures. Les rendements ciblés reflètent des déterminations subjectives de Unigestion basées sur une variété de facteurs, y compris, entre autres, la modélisation interne, la stratégie d’investissement, la performance antérieure de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés ne sont pas censés être des performances réelles et ne doivent pas être considérés comme une indication des performances réelles ou futures.

Aucune vérification distincte n’a été effectuée quant à l’exactitude ou à l’exhaustivité des informations contenues dans le présent document. Les données et les graphiques sont fournis à titre d’information uniquement et peuvent provenir de sources tierces. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité des informations provenant de sources tierces. En conséquence, aucune déclaration ou garantie, explicite ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Elles ne doivent être considérées comme actuelles qu’à la date de leur publication, sans tenir compte de la date à laquelle vous pouvez y accéder. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Un investissement avec Unigestion, comme tous les investissements, comporte des risques, y compris une perte totale pour l’investisseur.

Informations complémentaires pour les investisseurs américains

Les chiffres de performance sont basés sur des estimations de frais et de dépenses ainsi que sur les performances estimées de la stratégie sous-jacente données par les gestionnaires de fonds, les administrateurs, les dépositaires et les sources tierces à une date donnée. Lorsque la performance est exprimée hors frais, les investisseurs potentiels doivent savoir que l’inclusion des frais, coûts et charges réduira la valeur globale de la performance. Sauf indication contraire, les sources de données sur les performances sont Unigestion, Bloomberg et Compustat.

Ces informations vous sont fournies uniquement pour vous donner des informations générales sur la Unigestion, certaines stratégies qu’elle met en œuvre et qu’elle propose actuellement. Avant de prendre une décision d’investissement concernant la stratégie présentée ici, il est conseillé aux investisseurs potentiels de consulter leurs conseillers fiscaux, juridiques, ERISA et financiers. Notez que toutes les stratégies peuvent ne pas être disponibles ou adaptées à l’investissement par les investisseurs américains.

Ce document peut contenir des déclarations prospectives, y compris des observations sur les marchés et l’industrie et les tendances réglementaires à la date d’origine du présent document. Les déclarations prospectives peuvent être identifiées, entre autres, par l’utilisation de mots tels que « s’attend à », « anticipe », « croit » ou « estime », ou par la négation de ces termes, et d’autres expressions similaires. Les déclarations prévisionnelles reflètent l’opinion d’Unigestion à cette date en ce qui concerne d’éventuels événements futurs. Les résultats réels peuvent différer matériellement de ceux des déclarations prévisionnelles en raison de facteurs indépendants de la stratégie ou du contrôle d’Unigestion. Les lecteurs sont avertis de ne pas se fier indûment à ces déclarations. Aucune partie n’a l’obligation de mettre à jour les déclarations prévisionnelles contenues dans ce document

Les cibles ou objectifs de rendement, le cas échéant, sont utilisés à des fins de mesure ou de comparaison et uniquement comme ligne directrice pour les investisseurs potentiels afin d’évaluer les stratégies d’investissement d’un programme d’investissement particulier et les informations qui l’accompagnent. Les performances peuvent fluctuer, en particulier sur de courtes périodes. Les rendements ciblés doivent être évalués sur la période indiquée et non sur des périodes plus courtes.

Les performances passées d’Unigestion, de ses dirigeants, de ses actionnaires ou de ses employés ne sont pas indicatives des rendements futurs.

Sauf indication contraire, les informations contenues dans le présent document, y compris les données de performance et les actifs sous gestion, concernent l’ensemble du groupe d’entités affiliées d’Unigestion dans le temps, y compris celui d’Unigestion UK. Ces informations sont destinées à fournir au lecteur des informations générales sur les services, les stratégies d’investissement et le personnel des entités de Unigestion. Aucune garantie n’est donnée que toutes les personnes impliquées dans la génération de la performance pour le compte des autres entités de Unigestion seront impliquées dans la gestion de tout compte client pour le compte d’Unigestion UK. Des informations plus spécifiques concernant Unigestion UK sont présentées ici lorsqu’elles sont indiquées et sont disponibles sur demande.

Il n’y a aucune garantie qu’Unigestion réussira à atteindre ses objectifs d’investissement. Une stratégie d’investissement comporte des risques, notamment le risque de perte totale.

Les pratiques et les méthodes de gestion des risques décrites dans le présent document ne sont données qu’à titre d’illustration et sont susceptibles d’être modifiées.

Entités légales diffusant ce document

Royaume-Uni

Ce matériel est diffusé au Royaume-Uni par Unigestion (UK) Ltd, qui est autorisé et réglementé par la Financial Conduct Authority (« FCA »). Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MiFID, et n’ont donc pas été adaptées aux clients de détail.

ÉTATS-UNIS

Ce matériel est diffusé aux États-Unis par Unigestion (UK) Ltd, qui est enregistrée comme conseiller en investissement auprès de la Commission américaine des valeurs mobilières et des changes (« SEC »). Ces informations sont destinées uniquement aux clients institutionnels et aux acheteurs qualifiés tels que définis par la SEC et n’ont donc pas été adaptées aux clients de détail.

UNION EUROPÉENNE

Ce matériel est diffusé dans l’Union européenne par Unigestion Asset Management (France) SA qui est autorisé et réglementé par l’Autorité des Marchés Financiers (« AMF »).

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, tels que définis dans la directive MIF et n’ont donc pas été adaptées aux clients de détail.

Ces informations sont diffusées au Canada par Unigestion Asset Management (Canada) Inc. qui est enregistré en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario, au Québec et à Terre-Neuve-et-Labrador. Son principal régulateur est la Commission des valeurs mobilières de l’Ontario (« OSC »). Ce matériel peut également être distribué par Unigestion SA qui bénéficie d’une exemption de conseiller international au Québec, en Saskatchewan et en Ontario. Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, de ce fait, il peut être difficile de faire valoir des droits légaux à son encontre.

SUISSE

Ce matériel est diffusé en Suisse par Unigestion SA qui est autorisée et réglementée par l’Autorité suisse de surveillance des marchés financiers (« FINMA »).

Document délivré en février 2021.