Anche se il nostro scenario per l’economia globale rimane intatto – una solida ripresa sostenuta dalle misure di stimolo fiscale e monetario e assenza di pressioni inflazionistiche – ci stiamo concentrando sui rischi che iniziano ad emergere per questo scenario. Oltre alle nostre preoccupazioni per il credito high yield recentemente illustrate, gli sviluppi politici e le tensioni geopolitiche rappresentano potenziali rischi per la nostra view positiva sugli asset orientati alla crescita. Riteniamo particolarmente preoccupante la possibilità di una rimozione prematura dello stimolo fiscale, specificamente negli Stati Uniti, ma anche gli altri rischi richiedono un attento monitoraggio. Tuttavia, al momento non sono altro che scenari di rischio, e manteniamo la nostra prospettiva positiva sui mercati degli asset rischiosi.

I Feel It Coming

Continuiamo a credere in una ripresa economica a “V”, convalidata dai nostri indicatori sistematici. Il nostro Nowcaster sulla crescita segnala attualmente la fine della recessione in alcune importanti economie, fra cui Stati Uniti, Cina, Brasile e Taiwan. Fra i paesi in ritardo figurano invece l’Area Euro, il Giappone e il Messico, che tuttavia sono tutti in miglioramento. Naturalmente, il ritmo dell’espansione (la seconda derivata) è importante e alcuni investitori sono preoccupati per la decelerazione del miglioramento macroeconomico. In effetti, l’indice di diffusione del nostro Nowcaster sulla crescita, che misura la percentuale di dati sottostanti in miglioramento, è passato da un picco del 77% a fine luglio all’attuale 61%. Tuttavia, è importante contestualizzare questi dati, poiché le economie non possono sostenere un ritmo così elevato. Ad esempio, durante precedenti fasi di espansione negli Stati Uniti (1991 e 2009), l’economia ha registrato una solida ripresa rispetto al punto di minimo (nel primo mese di ripresa dopo le recessioni del 1990 e del 2008, l’indice di diffusione statunitense ha raggiunto picchi del 75% e dell’80%, rispettivamente). In seguito, l’economia ha continuato a crescere ad un ritmo più modesto (nei 12 mesi successivi l’indice di diffusione si è attestato rispettivamente su una media del 53% e del 63%), passando a livelli di crescita più stabili e sostenibili. Quindi, pur riconoscendo che la ripresa ha subito un rallentamento, non crediamo ancora che ci sia un rischio di deragliamento. Uno dei principali fattori di supporto della ripresa è rappresentato dalla politica monetaria senza precedenti. Nell’ultimo periodo si è diffusa una certa preoccupazione per una possibile impennata dell’inflazione, che peserebbe su tutti gli asset valutati in termini nominali attraverso il canale del tasso di sconto, e potrebbe condurre ad un inasprimento della politica monetaria. Questo fenomeno è già evidente a livello di inflation breakeven: ad esempio, il tasso a due anni statunitense è superiore di oltre 210 bps ai minimi di marzo (da -93 bps a 119 bps). Come vedremo in maggiore dettaglio in una prossima pubblicazione, ci aspettiamo una normalizzazione dell’inflazione (o “reflazione”), ma uno shock inflazionistico appare improbabile nel breve-medio termine. Tuttavia, si stanno addensando nubi che potrebbero minare l’attuale contesto macroeconomico positivo. Prima fra tutte, la rimozione dello straordinario stimolo fiscale che ha compensato la forte perdita di reddito per famiglie ed imprese. Gli Stati Uniti sono particolarmente vulnerabili a questo rischio, poiché i sussidi di disoccupazione sono scaduti a fine luglio e la loro erogazione è proseguita (con una riduzione degli importi) solo grazie a un ordine presidenziale esecutivo. L’ordine ha autorizzato l’impiego del fondo di emergenza della Federal Emergency Management Agency (FEMA) per finanziare il pagamento dei sussidi (fino a 44 miliardi di Dollari), in un momento in cui si sta attingendo al fondo anche per l’emergenza incendi in California. Giovedì scorso la FEMA ha confermato che presto cesserà di pagare i sussidi di disoccupazione (era previsto che il programma sarebbe durato circa sei settimane). Con un tasso di disoccupazione all’8,4%, lo stallo delle trattative su ulteriori misure di stimolo al Congresso e poche sessioni legislative prima delle elezioni, le probabilità di un nuovo stimolo fiscale negli Stati Uniti nel breve termine sono diminuite, il che rende la maggiore economia mondiale particolarmente vulnerabile ad un nuovo rallentamento. Le imminenti elezioni presidenziali sono un altro rischio legato agli Stati Uniti. Biden resta in netto vantaggio nei sondaggi elettorali, ma per il mercato la corsa più importante è quella per i seggi del Senato, dove non è ancora chiaro quale partito si aggiudicherà la maggioranza. Un rischio estremo, ma crescente, è che il presidente Trump perda ma si rifiuti di accettare il risultato del voto (gridando alla frode elettorale, dichiarandosi vincitore prima che si concluda lo scrutinio dei voti per corrispondenza, ecc.), innescando battaglie legali in molti Stati. In questo caso, si ripresenterebbe probabilmente una situazione analoga a quella della Florida nel 2000, con il riconteggio dei voti e una decisione della Corte Suprema, anche estesi a più Stati, e un’elevata incertezza che peserebbe sui mercati. Tuttavia, sembra che gli investitori abbiano già coperto significativamente questo rischio, con il contratto VIX di novembre a 30,4 (il massimo storico per un contratto con scadenza novembre durante un’elezione presidenziale) e quello di dicembre a 28,9. Infine, è probabile che le tensioni fra Stati Uniti e Cina si inaspriscano nuovamente: sia Trump che Biden considerano e continueranno a considerare la Cina come una minaccia per gli Stati Uniti, il movimento pro-democratico di Hong Kong rimane una questione controversa per entrambi i paesi e le società tecnologiche cinesi (Huawei, TikTok, ecc.) restano nel mirino delle autorità statunitensi. Inoltre, la Cina è molto in ritardo per quanto riguarda l’impegno ad acquistare merci statunitensi nell’ambito dell’accordo commerciale di fase I. Secondo il Peterson Institute for International Economics, un istituto di ricerca indipendente, a luglio 2020 la Cina aveva importato merci statunitensi per 48,5 miliardi di Dollari, meno della metà dell’obiettivo di 100,7 miliardi di Dollari. Questa situazione, sia essa dovuta a volontà o a capacità, offre agli Stati Uniti la possibilità di esercitare ulteriori pressioni sulle autorità cinesi, con la minaccia di introdurre o imporre nuovamente i dazi che erano stati ridotti o sospesi nell’ambito di tale accordo commerciale. È importante ricordare che rimaniamo positivi sugli asset orientati alla crescita, in particolare le azioni, poiché il nostro orizzonte di investimento e i nostri indicatori suggeriscono un contesto favorevole. Tuttavia, abbiamo deciso di bilanciare questa prospettiva positiva con una View ribassista sul credito high yield, che a nostro avviso sarebbe più vulnerabile ad uno shock macroeconomico se la rimozione dello stimolo fiscale dovesse condurre ad una seconda fase di contrazione dell’economia. Crediamo inoltre che la futura traiettoria degli asset sarà molto più volatile rispetto a quanto osservato nei mesi estivi, dati i rischi all’orizzonte. Alla luce del contesto macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da un sottopeso relativo sul credito high yield e da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

“V” come vendetta

I rischi all’orizzonte

Gestire i rischi restando fedeli alle nostre principali convinzioni

Comportamento Della Strategia

Nowcaster Unigestion

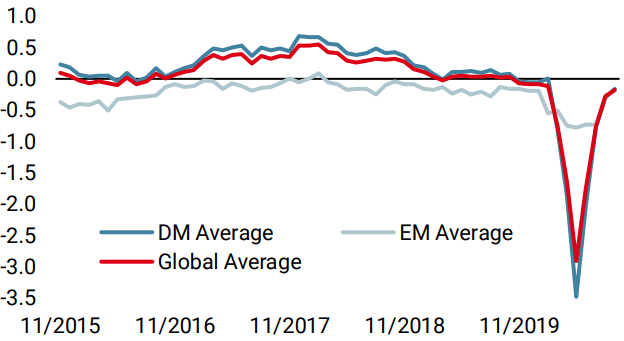

Nowcaster Crescita mondiale

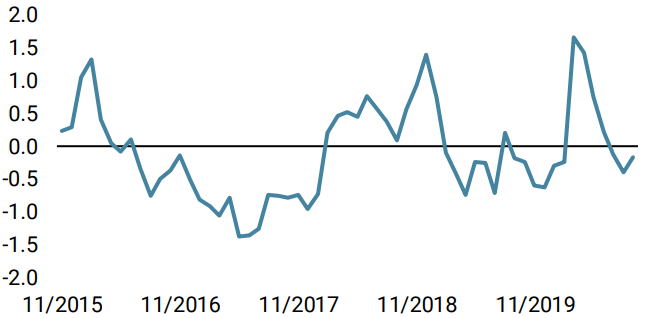

Nowcaster Stress dei mercati

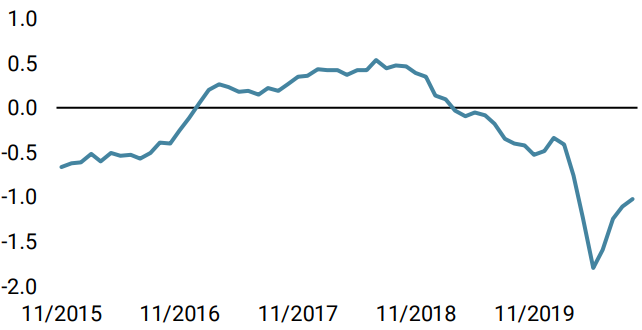

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto stabile per tutta la settimana, con una certa progressione per quanto riguarda gli indicatori relativi agli Stati Uniti e al Canada.

- Anche il nostro Nowcaster sull’inflazione mondiale è rimasto stabile, in un contesto in cui le pressioni inflazionistiche sono diminuite nell’Area Euro ma sono aumentate negli Stati Uniti.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati è aumentato, e i dati sulla volatilità indicano un aumento dell’avversione al rischio.

Fonti: Unigestion. Bloomberg, all’11 settembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 24 agosto 2020.