La situazione macroeconomica rimane favorevole, il sentiment degli investitori è estremamente positivo e, dopo quattro mesi di rialzi, le valutazioni dei mercati azionari globali sono elevate. Con l’attenuazione delle tensioni commerciali e la maggiore chiarezza sul fronte della Brexit, l’incertezza degli ultimi trimestri si è in gran parte dissipata, con effetti positivi sull’economia mondiale. Le banche centrali hanno una responsabilità importante nei confronti dei mercati e dell’economia; un’eventuale riaccelerazione degli investimenti a livello globale potrebbe offrire loro una via d’uscita dal Quantitative Easing. Conosciamo la dinamica, le bolle si formano e poi si autocorreggono: nel prendere decisioni di investimento nei prossimi trimestri, sarà quindi fondamentale tenere d’occhio le banche centrali. Agli studenti di economia del ventesimo secolo è stato insegnato che i due compiti principali di una banca centrale sono la salvaguardia del sistema finanziario e il controllo dell’inflazione. La crisi finanziaria del 2008 e le sue ripercussioni sui mercati hanno reso obsolete queste lezioni e, per oltre un decennio, la Federal Reserve e la BCE non sono state inclini a difendere questi obiettivi. Un nuovo obiettivo ha avuto in qualche modo la precedenza: limitare la volatilità dei mercati finanziari. È quella che viene tradizionalmente definita come “l’opzione put della Fed”: in sostanza, la banca centrale lascia intendere agli investitori di essere pronta a fornire il proprio sostegno in caso di crollo dei mercati, rassicurandoli con il tono delle sue comunicazioni e con le sue azioni. Questo atteggiamento si è chiaramente intensificato, e le banche centrali hanno assunto progressivamente il ruolo di amministratori dei mercati, stimolandoli al primo segnale di debolezza. I dati non mentono: l’Indice MSCI World si è apprezzato del 221% dal dicembre 2008 allo stesso mese del 2019, con un rendimento di prezzo annualizzato dell’11,86%, a fronte del 6,63% registrato tra il 1969 e il 2008. Il periodo dal 2008 al 2019 ha quindi visto un premio per la politica delle banche centrali di oltre il 5%. “Gli alberi non crescono fino al cielo”, ma talvolta sembra che sia così. Nel corso degli anni le banche centrali sono chiaramente diventate degli ottimi giardinieri, e i mercati hanno sviluppato una dipendenza dal loro prezioso fertilizzante. Senza esprimere un giudizio di valore, riteniamo sia essenziale essere consapevoli di questo cambiamento del paradigma quando si è responsabili della gestione di un portafoglio: gran parte dei rendimenti azionari degli ultimi due anni è infatti riconducibile all’azione delle banche centrali. Due dati importanti consentono di comprendere l’ampiezza di questo fenomeno. Tra il 2006 e il 2019, la correlazione fra il tasso di crescita degli acquisti di Treasury statunitensi da parte della Fed e il rendimento dell’indice S&P 500 è stata pari al 6%; tra il 2018 e il 2019 è stata del 31%, e tra il 2008 e il 2009, al picco della più grave recessione del capitalismo moderno, ha raggiunto il 40%. Da un punto di vista economico, non ci sono somiglianze tra il 2008/2009 e il 2018/2019, eppure in questi due periodi le banche centrali sono intervenute sul mercato in modo relativamente identico. Nel 2018, la Fed ha messo fine al suo programma di acquisto di bond, riducendo il pacchetto di Titoli di Stato in portafoglio da 2.500 miliardi di Dollari a 2.000 miliardi di Dollari fra dicembre 2017 e luglio 2019. Nel complesso, ciò rappresenta circa il 50% degli acquisti di titoli obbligazionari effettuati da settembre 2010 ad agosto 2011 durante la prima ondata di acquisti diretti, equivalente al 2,5% del PIL statunitense. Non sorprende quindi che i mercati azionari abbiano perso terreno e che, alcuni mesi dopo, la banca centrale statunitense abbia non soltanto tagliato i suoi tassi di riferimento, ma anche ricominciato ad acquistare bond. Inoltre, questi acquisti sono stati effettuati ad un ritmo piuttosto sostenuto: negli ultimi quattro mesi il bilancio della Fed è infatti cresciuto ad un tasso annualizzato del 25%. A titolo di raffronto, tra il 2013 e il 2014 questo tasso è stato pari al 20%, mentre tra il 2010 e il 2011 ha raggiunto il 50%. Prevedibilmente, questa iniezione di liquidità nel sistema finanziario nel secondo semestre del 2019 ha avuto due conseguenze principali. Innanzitutto, pur non avendo realmente fatto notizia, il Dollaro si è gradualmente deprezzato di quasi il 3% in un anno, quando sembrava avere assunto un trend inesorabilmente rialzista: i nuovi acquisti di bond hanno infatti determinato un aumento della massa monetaria che ha depresso il valore della valuta statunitense. La seconda conseguenza sarà più memorabile per gli investitori. Nonostante l’assenza di miglioramenti economici significativi, i mercati azionari hanno beneficiato di una fantastica fine d’anno. In effetti, gli indici delle sorprese economiche sono rimasti tutti in territorio negativo o vicino allo zero a livello globale. Nonostante l’attuale debolezza del ciclo economico, i mercati azionari globali hanno generato un rendimento aggiuntivo dell’11% nell’arco di quattro mesi. Ma come funziona questa magia delle banche centrali? Dopotutto, né la Fed né la BCE hanno comprato titoli direttamente, anche se la correlazione tra gli acquisti di bond e i rendimenti azionari sembra suggerire altrimenti. Quando una banca centrale compra titoli obbligazionari, come ha fatto la Fed, i tassi di interesse diminuiscono, il che attiva a sua volta diversi canali di trasmissione: i canali dei tassi di interesse “accomodanti” e “restrittivi”, oltre che il canale dell’“avversione al rischio”. Secondo il più semplice dei modelli di valutazione azionaria, il modello di Gordon e Shapiro, la diminuzione dei tassi di interesse influisce positivamente sui prezzi azionari attraverso il fattore di sconto, che riflette molti di questi canali. Per avere un’idea dell’ampiezza di questo fenomeno, un calo dei tassi di interesse di 100 bps può avere un effetto equivalente a quello di un aumento del tasso di crescita dei dividendi di circa il 2%. Una variazione che può sembrare modesta, ma una volta compreso che è permanente, equivale a un incremento dei rendimenti del 20% circa su un anno. Nel 2019, il tasso di crescita dei dividendi non è aumentato ma le azioni hanno messo a segno una performance di oltre 20%: i dati non mentono. Sono state le banche centrali ad orchestrare questa performance. Un altro metodo consiste nel calcolare la performance media dei mercati azionari dal 2005, un anno in cui il bilancio della Fed è cresciuto ad un tasso comparabile. Anche in questo caso, la risposta è un inequivocabile 20% all’anno.“Keep an Eye” – Diana Ross & The Supremes

Quali sono le prospettive?

Un mondo “alla rovescia”

La formula magica delle banche centrali

Per prevedere il ruolo delle banche centrali nel 2020, è necessario valutare i fattori che le hanno indotte a contrarre e ad espandere i rispettivi bilanci. Il loro obiettivo è limitare la volatilità dei mercati finanziari e, naturalmente, questi riflettono i fattori che trainano i rendimenti delle attività finanziarie: il quadro macroeconomico, il sentiment e le valutazioni. In termini macroeconomici, la fase di crescita debole in cui ci troviamo attualmente perdura dal mese di aprile 2019, secondo i nostri Nowcaster proprietari sulla crescita. A questo punto non è possibile escludere un’ulteriore debolezza, che tuttavia non rappresenta il nostro scenario di base. L’attuale contesto di bassa inflazione dovrebbe perdurare, inducendo le banche centrali a mantenere un orientamento accomodante.Ancora una volta: quadro macroeconomico, sentiment e valutazioni

Tuttavia, due elementi potrebbero cambiare la situazione. Innanzitutto, il ribasso dei tassi di interesse dello scorso anno avrà fatto sentire i suoi effetti non soltanto sui mercati ma anche sull’economia. Storicamente, una diminuzione da 50 a 75 bps dei tassi di interesse genera una crescita aggiuntiva di circa 50 bps in un anno, con un potenziale effetto residuale. Pertanto, la crescita economica potrebbe ancora beneficiare di un certo slancio restante. In secondo luogo, con la risoluzione della Brexit e la fine della guerra commerciale sembrano essere uscite di scena due importanti fonti di incertezza. La tenuta dell’attuale ciclo economico è legata alla dinamica dei consumi, ma questa riduzione dell’incertezza potrebbe svolgere un ruolo decisivo nella ripresa degli investimenti. Secondo il nostro Nowcaster sulla crescita statunitense, le condizioni monetarie e finanziarie sono le componenti più solide. Se le società dovessero ritrovare la propensione al rischio, gli investimenti delle imprese potrebbero imprimere un nuovo slancio all’economia americana. Un tale sviluppo richiederebbe a nostro avviso un cambio di rotta della politica monetaria. Il conseguente rialzo dei tassi (lunghi) avrebbe un impatto simultaneo sia sui mercati azionari che su quelli obbligazionari. Sul fronte azionario, il potenziale irripidimento delle curve dei rendimenti favorirebbe i titoli finanziari e, più in generale, i segmenti value.

Questa potrebbe essere una delle potenziali fonti della maggiore volatilità da noi prevista per i prossimi trimestri. La combinazione tra il sostanziale miglioramento del sentiment di mercato, illustrato dai dati sul posizionamento azionario, e le valutazioni eccessive ha conferito al fattore “sentiment” un ruolo pericolosamente sproporzionato, ed esso potrebbe agire da catalizzatore. Il sentiment, che ora è visibilmente positivo, potrebbe registrare una rapida inversione e, in un contesto di continuo rialzo dei mercati finanziari e di calo della volatilità implicita e realizzata, le banche centrali non esiterebbero a normalizzare la politica monetaria.

Come ci si dovrebbe proteggere? Crediamo che una posizione di sottopeso nel mercato del credito possa aiutare a limitare i danni. Storicamente, in presenza di un’analoga contrazione degli spread creditizi, i rendimenti medi nell’anno seguente sono stati generalmente negativi, indipendentemente dall’emittente. Per queste ragioni, stiamo già sottopesando le obbligazioni investment grade. È una polizza assicurativa poco costosa a copertura di un rischio potenziale nel corso dell’anno. Un’altra copertura da noi utilizzata è la nostra strategia FX value.

Sono questi i rischi per il nostro scenario di crescita media senza inflazione, che dovrebbe condurre a una performance volatile degli asset di crescita nel 2020. Anche se poco probabili, le conseguenze per i mercati sarebbero devastanti, poiché gli shock di correlazione non piacciono a nessuno.

Comportamento Della Strategia

Le nostre previsioni a medio termine rimangono positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso della duration e dei metalli preziosi. Il rischio di eventi estremi è diminuito. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato.

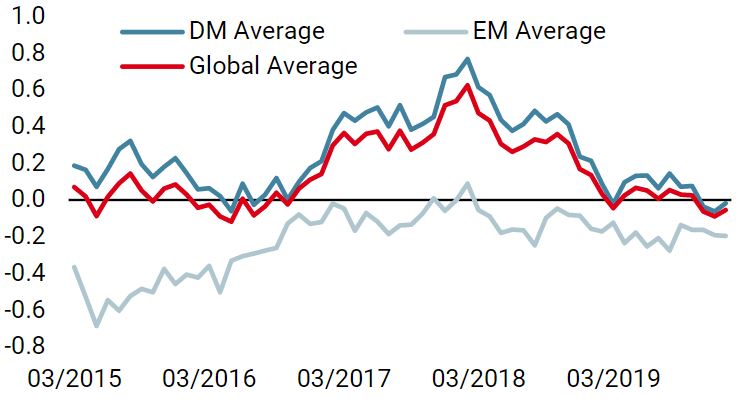

Nowcaster Unigestion

Nowcaster Crescita mondiale

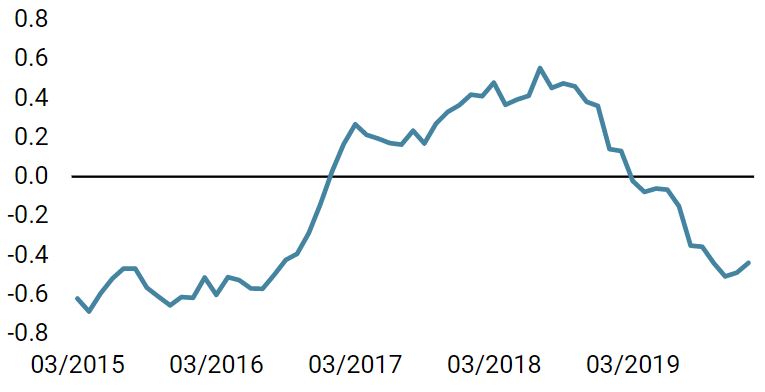

Nowcaster Inflazione mondiale

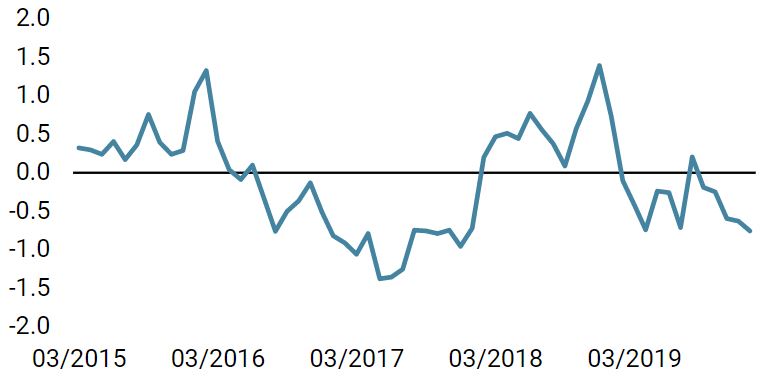

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è diminuito nuovamente la scorsa settimana. Il 47% dei dati è in miglioramento, con un 46% nei mercati sviluppati. La stabilizzazione della crescita appare ancora probabile, ma questi dati rappresentano un primo segnale negativo.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto invariato la scorsa settimana e il rischio di inflazione rimane contenuto.

- Lo stress dei mercati è rimasto stabile la scorsa settimana: i rischi di tensione dei mercati sono contenuti.

Fonti: Unigestion, Bloomberg, al 13 gennaio 2020.

Keep an Eye

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 13 gennaio 2020.