Dopo un inizio di ottobre particolarmente positivo per gli asset rischiosi, innescato da forti aspettative sul fronte fiscale, il “rumore” proveniente da diverse sacche di rischio ha pesato sull’ottimismo degli investitori. Sono riemerse le incertezze attorno all’esito delle elezioni presidenziali statunitensi, alla Brexit e al deterioramento della situazione sanitaria, ricordando agli investitori che rimangono alcuni ostacoli da superare prima di poter cavalcare l’onda a lungo termine delle politiche di supporto fiscale e monetario. Sono affiorate nuove informazioni che potrebbero trasformare il rumore di mercato in un vero e proprio segnale, giustificando l’attuale fragilità, o si tratta semplicemente di una volatilità legittima in vista di eventi non banali?

The Rest Is Noise

Quali sono le prospettive?

I segnali fondamentali rimangono solidi

Come abbiamo spiegato nel Macro Views della scorsa settimana, il livello straordinario dell’accomodamento monetario e fiscale da parte di banche centrali e governi ha fornito un supporto senza precedenti che perdurerà ben oltre la conclusione della crisi. Il segnale proveniente dai dati osservabili è chiaro: la ripresa è solida e sostenibile, anche se di recente il suo ritmo ha subito un rallentamento. I nostri indici proprietari di diffusione della crescita mostrano una percentuale di dati in miglioramento fra il 55% ed il 60%, nonostante una notevole dispersione a livello di singoli paesi. Gli indici delle sorprese economiche si mantengono stabilmente su livelli molto elevati, mentre il tasso di crescita reale ha superato ampiamente il potenziale in una serie di paesi emergenti, innanzitutto in Cina.

Le condizioni di finanziamento restano estremamente accomodanti a livello globale, grazie allo stimolo monetario senza precedenti. Il settore dell’edilizia residenziale ha mostrato un’ottima tenuta, ed il numero di nuove case vendute negli Stati Uniti è balzato ai massimi degli ultimi 13 anni. Le aspettative sulla produzione si attestano stabilmente su livelli espansivi, oltre la soglia dei 50 punti, nella maggior parte delle economie sviluppate, ed anche l’occupazione continua a migliorare.

Tuttavia, permangono ancora sacche di debolezza, specialmente sul fronte dei consumi: inizialmente, gran parte dell’“helicopter money” è stato tenuto da parte come risparmio aggiuntivo invece di essere speso ed iniettato nell’economia reale. Negli Stati Uniti, i tassi di risparmio nazionali sono balzati al 35% del reddito disponibile al picco della crisi, ma sono ora scesi sotto il 15%. La velocità della moneta rimane contenuta, riflettendo sia le incertezze persistentemente elevate attorno alle future condizioni economiche, sia il fatto che finora gran parte della creazione di moneta è stata utilizzata per finanziare gli acquisti di asset da parte della banca centrale (a beneficio dei mercati finanziari).

Questa situazione rappresenta più un’opportunità che una minaccia, data l’entità della domanda dormiente che tornerà in gioco nel momento in cui gli ostacoli saranno rimossi e la fiducia sarà ripristinata.

Il rumore aumenta via via che gli ostacoli si avvicinano

Tuttavia, la fragilità del mercato appare giustificata in una prospettiva di breve periodo. L’incertezza resta elevata a causa dei timori attorno al risultato delle elezioni presidenziali negli Stati Uniti e alla Brexit in Europa e, data la posta in gioco, è opportuno non sottovalutare i rischi.

Nelle ultime settimane, la nostra previsione sulle elezioni statunitensi è passata da una probabile vittoria di Biden con un Senato in bilico ad una netta vittoria di Biden con un Senato sotto il controllo democratico. Nel complesso, un tale risultato dovrebbe rappresentare un catalizzatore positivo per i mercati azionari nel breve termine, poiché un controllo democratico sia del ramo esecutivo che di quello legislativo condurrebbe probabilmente a misure di stimolo significative e a politiche commerciali ed estere meno volatili. Ciò compenserebbe ampiamente gli effetti negativi della prevista parziale cancellazione dei tagli delle imposte sulle società e fornirebbe una struttura di supporto a lungo termine per gli asset finanziari, specialmente in un contesto di tassi di interesse “bassi a lungo”. I mercati stanno scontando, lentamente ma sicuramente, il rischio che l’incertezza elettorale persista ben oltre la data del voto, anche se la probabilità che Trump possa contestare il risultato elettorale continua a rappresentare un rischio potenziale che potrebbe riemergere via via che la data delle elezioni si avvicina e i sondaggi diventano più volatili.

Sull’altra sponda dell’Atlantico, i negoziati sulla Brexit proseguono con difficoltà e sembra improbabile che le parti possano giungere ad un accordo nei prossimi giorni. Il rischio di una Brexit “senza accordo” è aumentato nel corso della settimana, con un impatto finora molto limitato sui mercati, ma i negoziati dovrebbero proseguire anche dopo la scadenza del 15 ottobre autoimposta dal Primo Ministro Boris Johnson. Il mercato sembra aspettarsi il raggiungimento di una sorta di accordo su una “soft” Brexit in futuro, ma questa previsione potrebbe rivelarsi eccessivamente ottimistica, poiché il tempo è limitato e i progressi compiuti finora sono stati da minimi a nulli. Johnson ha dichiarato che il Regno Unito dovrebbe cominciare a prepararsi a un’uscita senza accordo a gennaio, ed incolpa l’UE per i mancati progressi nelle trattative. Una vera minaccia o una tattica negoziale? Sarà il tempo a dirlo, ma l’incertezza potrebbe continuare a prevalere per il momento.

Un altro elemento che ha scosso il sentiment è il rischio legato ad una seconda ondata di Covid-19, alle maggiori restrizioni che i vari governi stanno imponendo alla popolazione e al conseguente impatto sulla domanda in termini sia di investimenti delle imprese sia di consumi privati. Nonostante il calo dei tassi di letalità, la linea che separa il contenimento della pandemia dalla perdita di controllo dei contagi è sottile, e il prevalere dell’uno o dell’altra condurrebbe a sviluppi completamente diversi in termini di dinamica dell’ultima fase della ripresa e per gli asset finanziari nel loro complesso.

Un fattore chiave che susciterebbe un diffuso ottimismo sarebbe l’autorizzazione di un vaccino. Le probabilità di un’approvazione da parte della FDA erano inizialmente ottimistiche, con l’ipotesi di un vaccino entro fine anno, ma la procedura di follow up di due mesi adottata dalla FDA per un’Autorizzazione all’uso in emergenza rende questo scenario molto improbabile. I dati sono attesi per la fine di ottobre/inizio novembre, ed il parametro chiave da monitorare sarà il tasso di efficacia: dei tassi pari o superiori al 75% nei primi risultati provvisori sarebbero molto incoraggianti per un rapido dispiegamento del vaccino, e sarebbero probabilmente ben accolti dai mercati finanziari. La produzione e l’implementazione potrebbero avere luogo verso la fine del primo trimestre del 2021, con effetti visibili sulla crescita a partire dal secondo trimestre.

Occorre essere pragmatici: l’orizzonte a medio termine appare roseo

Ciò che importa maggiormente è ciò che durerà più a lungo. A questo proposito, crediamo nelle dichiarazioni delle banche centrali sul mantenimento del supporto a lungo termine per tutto il tempo necessario; inoltre, sono probabili ulteriori misure di stimolo fiscale, almeno negli Stati Uniti. Questo è ciò che durerà, e ciò che importa per il prossimo anno. Inoltre, l’inflazione resta contenuta, il posizionamento di mercato è migliorato (almeno parzialmente) e la propensione al rischio rimane stabile.

Quindi, guardando oltre il rumore di mercato, rimaniamo posizionati a favore degli asset pro-crescita/pro-ciclici, con una preferenza per le azioni. I rischi a breve termine sono già scontati nei prezzi azionari, mentre i fattori positivi e duraturi precedentemente esposti offrono un potenziale di rialzo per l’asset class nel momento in cui le nubi si dissiperanno.

Comportamento Della Strategia

Alla luce del contesto macroeconomico persistentemente favorevole, manteniamo un’esposizione positiva ai titoli orientati alla crescita nell’ambito della nostra asset allocation dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio, ulteriormente diversificate mediante posizioni difensive su valute e sull’oro.

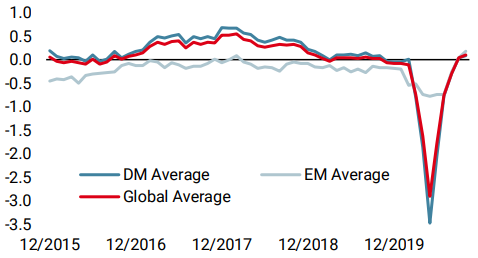

Nowcaster Unigestion

Nowcaster Crescita mondiale

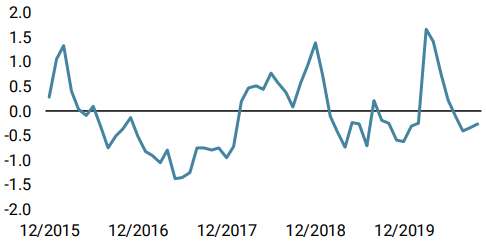

Nowcaster Stress dei mercati

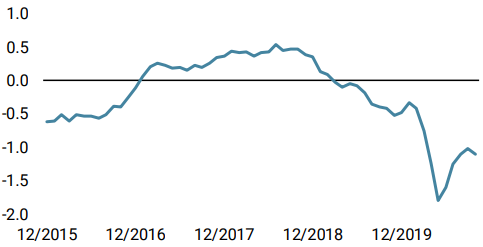

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha guadagnato terreno la scorsa settimana, grazie ai solidi dati giapponesi, canadesi e britannici. Anche le economie emergenti hanno registrato un miglioramento, trainate dalla Cina.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto stabile. Nel complesso, il rischio di sorprese a livello di inflazione è estremamente basso.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati si è mosso lateralmente, in un contesto caratterizzato da una volatilità mutevole e da un aumento degli spread verso la fine della settimana.

Fonti: Unigestion. Bloomberg, al 19 ottobre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.