Au cours des dernières semaines, les banquiers centraux ont continué d’assouplir leur politique monétaire en raison de la faible croissance mondiale et de l’absence de pressions inflationnistes. La BCE a réduit son taux de dépôt de 0,10% et relancé son programme d’achat d’actifs « aussi longtemps que nécessaire ». De son côté, la Fed a abaissé son taux cible de 0,25% et indiqué qu’une autre réduction pourrait suivre d’ici la fin de l’année en cas de besoin. Ces actions ont été largement conformes aux attentes des investisseurs, suscitant une réaction relativement modérée du marché. Avec ces deux événements clés dans le rétroviseur, dans quelle direction les marchés nous conduiront-ils dans les prochains mois? Nous avons depuis quelque temps fait part de nos préoccupations concernant la zone euro, où des pays périphériques tels que l’Italie et des pays centraux comme l’Allemagne se rapprochent de la récession. Les pressions inflationnistes étant faibles, la BCE a dû mettre en œuvre un plan de relance vigoureux pour stimuler l’économie. Outre la réduction de 10 points de base du taux des dépôts et la reprise de l’assouplissement quantitatif, l’extension des échéances de LTRO et l’instauration d’un système à deux niveaux pour les réserves devraient permettre aux conditions de crédit en Europe de rester accommodantes. L’orientation prospective de la BCE visant à aider l’économie « aussi longtemps que nécessaire » constitue un ferme engagement que la politique monétaire restera favorable quelque temps. C’est important, car le crédit a montré des signes généraux de resserrement selon l’enquête de la BCE au deuxième trimestre de 2019, principalement en raison des préoccupations économiques et de l’aversion accrue des banques pour le risque. En même temps, l’enquête BLS fait état d’une demande accrue de crédit, tant de la part des entreprises que des ménages (achat de logements et crédit à la consommation). L’accélération de la demande de crédit s’explique principalement par le faible niveau des taux d’intérêt et des dépenses (en investissement fixe pour les entreprises et en biens durables pour les consommateurs). Cette amélioration de la demande de crédit doit être soutenue si la BCE veut éviter que ses politiques monétaires ne deviennent inefficaces. La Fed est confrontée à d’autres défis: l’économie américaine continue de croître à un bon rythme, mais moins qu’au début de 2019. Cependant, l’incertitude créée par les tensions commerciales et le ralentissement général de la croissance mondiale ont fait pencher les risques vers le bas. Poursuivant sa politique d’ajustement de « milieu de cycle », la Fed a réduit son taux cible de 25 points de base. Leur « projection médiane » prévoit une autre réduction cette année, bien que cela dépendra de l’évolution de l’économie au cours des prochains mois. Fait important, les prévisions d’inflation restent inchangées tandis que la croissance a été révisée à la hausse pour 2019 (2,2% contre 2,1%) et 2020 (1,9% contre 1,8%). La Fed reconnaît clairement que la dynamique de croissance persiste, entrainant une grande dispersion des points de vue au sein du conseil des gouverneurs. À ce stade, la Fed aurait besoin de constater une dégradation significative de l’économie américaine pour réduire à nouveau les taux. En effet, tant pour la Fed que pour la BCE, il y a moins de consensus parmi leurs membres, ce qui place la barre plus haut pour un nouvel assouplissement. Malgré une situation macroéconomique correcte – la croissance mondiale reste proche du potentiel, l’inflation est absente et les banques centrales apportent leur soutien – les investisseurs semblent très défensifs. De nombreux éléments soulignent ce positionnement: À notre avis, une telle attitude défensive serait raisonnable aujourd’hui si le risque de récession était élevé ou s’il y avait une escalade importante de la guerre commerciale. Cela nous amène à penser que les actifs de croissance pourraient plutôt surprendre à la hausse, car l’attitude défensive des investisseurs semble exagérée. En effet, nous avions indiqué début septembre que les actifs de couverture, tels que les obligations, semblaient « surachetés », en raison d’un optimisme considérable sur la détente monétaire des banques centrales. Cette optimisme s’est retourné au cours de la première moitié du mois. D’un point de vue historique, la plupart des actifs sont chers en termes de « carry ». Cependant, les obligations corporate (tant investment grade que haut rendement) se distinguent car ils offrent encore un carry intéressant par rapport aux autres classes d’actifs. Cette situation explique en partie notre surpondération dans le crédit. Malgré la hausse récente de 15 points de base en moyenne en septembre, les obligations d’État restent très chères et constituent un risque de valorisation évident. Il est intéressant de noter que la valorisation des actions est à peu près neutre, quels que soient les mesures utilisées (le ratio cours / bénéfice, le ratio cours / valeur comptable, …).« I Drove All Night » – Roy Orbison, 1992

Macro: Le soutien des banques centrales persiste

Sentiment: Les investisseurs conservent leur position défensive

Valorisations: Peu d’opportunités mais des risques évidents

Allocation d’actifs: Surpondération des actifs de croissance maintenue

Pour l’instant, la résilience de la croissance économique, le positionnement extrême et les valorisations tendues rendent les actifs de couverture vulnérables. Ainsi, nous avons considérablement réduit notre exposition à ces actifs et réaffecté nos investissements à ceux axés sur la croissance, en particulier le crédit. Obtenir une protection contre les risques de baisse via des options est coûteux, compte tenu de l’attitude défensive des investisseurs; c’est pourquoi nous recherchons des structures efficientes avec des profils de gains attrayants, telles que des stratégies de changes.

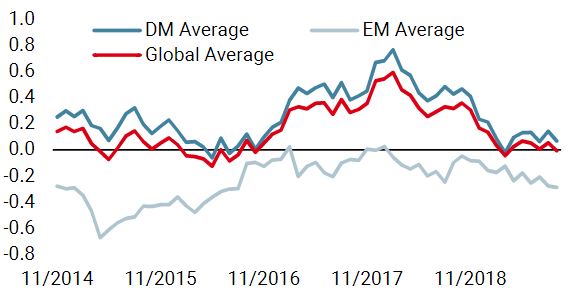

Nowcaster de croissance mondiale

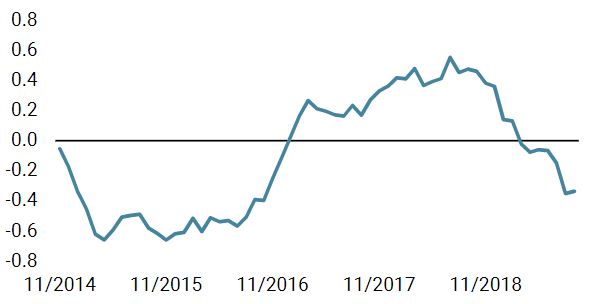

Nowcaster d’inflation mondiale

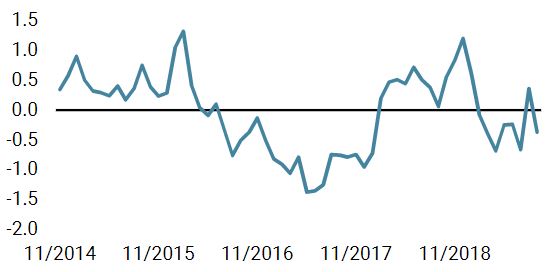

Nowcaster de tensions sur le marché

I Drove All Night

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.