« Can’t Stop » – Red Hot Chili peppers, 2002

Une semaine après la réunion de la BCE qui a vu une révision importante des prévisions du PIB et de l’inflation, et une semaine avant la réunion de la Fed où l’on s’attend à une dégradation des prévisions économiques, les actifs risqués ont continué d’augmenter, atteignant un nouveau sommet annuel. Les marchés estiment que les banquiers centraux sauveront le monde une fois de plus. Alors que les divergences entre les fondamentaux et le prix des actifs financiers tendent à augmenter considérablement, nous pensons différemment. Notre conviction est que les banques centrales «ne peuvent pas arrêter » le ralentissement de l’économie mondiale et que le prix des actifs devra alors s’ajuster au risque d’une récession plus élevée.

“Lost in translation”

Depuis le début de l’année, les actifs orientés vers la croissance se sont nettement redressés. Les actions mondiales ont progressé de 12% sur une base annuelle et l’écart de rendement des obligations High Yield aux États-Unis s’est resserré de 115 points de base, passant de 450 à 345 points de base. La reprise actuelle est l’une des plus fortes de l’histoire car le « hit ratio » comparant le nombre de jours positifs par rapport aux jours négatifs et le taux d’asymétrie comparant la performance positive moyenne à la négative se sont nettement améliorés par rapport à la moyenne historique. Par exemple, pour ce qui est du nombre de jours positifs, le S&P500 a enregistré un « hit ratio » de 63% en 2019, contre 53% en moyenne depuis 1999. Pour ce qui est de l’asymétrie, le gain moyen quotidien a été de 0,7% lorsque l’indice était en hausse contre -0,5% lorsque l’indice était en baisse. Cela signifie que l’indice américain a généré plus souvent un rendement positif qu’en moyenne historique et en outre une asymétrie positive inhabituelle.

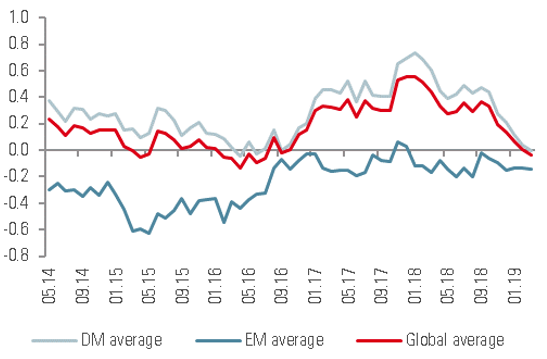

Ce mouvement haussier reflète-t-il une grande expansion de l’économie mondiale? Certainement pas. L’OCDE, le FMI, la BCE et la plupart des banques centrales ont souligné le ralentissement généralisé et ont dégradé leurs prévisions économiques pour cette année. À titre d’illustration, la BCE s’attend à une croissance du PIB de 1,1% en 2019 pour l’économie de la zone euro, ce qui représente le taux le plus bas depuis la récession européenne de 2011/2012. Notre Nowcaster, qui vise à suivre les changements du cycle économique en temps réel, montre que 60% des données que nous surveillons se détériorent. Ce nombre atteint 70% pour l’Europe.

Le rallye est-il motivé par des prévisions de bénéfices plus élevés? Pas plus. Les données de Bloomberg montrent une révision à la baisse importante de l’estimation de la croissance des revenus. Les prévisions tablent sur une croissance de 2% pour les actions développées ; stable pour les actions émergentes ; entre 6% et 4% pour les actions américaines et européennes et une croissance négative pour les actions britanniques et japonaises.

Il reste le fameux « put de la banque centrale » pour justifier la valorisation actuelle des actifs orientés vers la croissance. Rappelant que « les mauvaises nouvelles pour l’économie étaient bonnes pour les actifs financiers », la nouvelle orientation de la banque centrale a été le principal déclencheur du rebond des actifs. Cependant, nous avons tendance à être « perdus dans la traduction du message » parce que le fameux mantra fonctionne généralement lorsque les primes de risque sont importantes et les actifs déprimés mais pas lorsque le cycle économique est âgé et que la valorisation est élevée. En conséquence, nous pensons que nous entrons dans un changement de régime et que les mauvaises nouvelles économiques seront négatives pour les actifs financiers.

Nowcaster de croissance mondiale

Les injections de liquidité, source de bulles?

Dix ans après le point bas des marchés financiers, la performance des actifs risqués a été étonnante: le S&P500 a généré une performance cumulée de 413%, soit 17% annualisé, 194% pour le High Yield américain (11% annualisé) et 175% pour le rendement de l’indice MSCI Pays Emergents (10,5% annualisé). Selon les données de l’OCDE et du FMI, l’économie mondiale a enregistré une croissance réelle moyenne de 6,3% en moyenne sur la même période. En conséquence, le ratio de la capitalisation boursière au PIB a bondi, atteignant un nouveau record cette année. Entre 2009 et 2019, le ratio est passé de 76% à 112% pour l’économie mondiale, de 78% à 165% pour les États-Unis, de 36% à 78% pour la zone euro. L’écart entre actifs financiers et fondamentaux s’est ainsi creusé et demeure plus haut que lors de la bulle technologique. C’est la conséquence d’une forte expansion du bilan de la banque centrale, qui a entraîné une croissance plus importante de la masse monétaire que le PIB. Le ratio masse monétaire / PIB calculé par la Banque Mondiale se situe maintenant à 120%, contre 105% en 2008 et 99% en 2000. Un assouplissement quantitatif généralisé a permis d’atténuer les effets économiques négatifs du processus de désendettement après 2008 mais il a également alimenté la hausse des actifs financiers, accentuant la divergence entre les prix des actifs et l’économie réelle. De plus, à notre avis, l’effet le plus négatif de la corrélation croissante entre les actions des banques centrales et le rendement des actifs risqués est son impact sur la volatilité économique et financière. Une étude récente de BIS montre que l’assouplissement quantitatif et les prévisions prospectives contribuent à réduire la volatilité de la réaction du marché aux nouvelles et aux événements aux États-Unis. Si cette relation est essentielle lorsque l’aversion pour le risque est élevée, par exemple en période de récession, nous doutons que cela aide à évaluer les risques de manière précise lorsque la situation économique est stable et que les conditions du marché se sont assouplies comme aujourd’hui. Historiquement, lorsque les prix des actifs ne reflètent pas les fondamentaux de l’économie et que le risque est largement sous-estimé en raison d’hypothèses selon lesquelles le pire n’est pas possible ou pas pour demain, nous ne sommes pas loin de la définition d’une bulle des actifs.

Les banquiers centraux peuvent atténuer les effets d’une décélération, pas les annuler

L’hypothèse formulée par les investisseurs pour justifier les prix actuels est que les banques centrales disposeront de munitions pour éviter la récession économique et donc le krach des marchés. Que l’histoire nous dit-elle ? Depuis 1990, il y a eu trois récessions aux États-Unis d’après le National Bureau of Economic Research (NBER). Nous incluons 1997/1998 dans notre analyse car la Fed a assoupli sa politique monétaire au cours de cette période. Pour ces quatre périodes de chocs macroéconomiques, le marché boursier américain a atteint son plus haut niveau 3 à 6 mois avant la récession indiquée par le NBER et 1 à 4 mois avant la baisse des taux de la Fed. Dans tous les épisodes, la réduction des taux n’a pas réussi à arrêter le déclin du marché et à éviter la récession.

Quelles sont les implications pour la situation actuelle ? Premièrement, le marché peut se tromper en anticipant une croissance importante et renverse cette croyance très rapidement. Deuxièmement, la Fed n’a pas besoin d’un krach boursier majeur pour annuler le resserrement monétaire. Troisièmement, lorsque la situation économique tourne mal, les actifs risqués souffrent. Enfin, à chaque épisode, un indicateur clef tel que les taux américains réels à 2 ans a atteint un sommet avant celui du marché et la première baisse des taux de la Fed. Dans le cycle actuel, cet indicateur a atteint son plus haut niveau en novembre 2018.

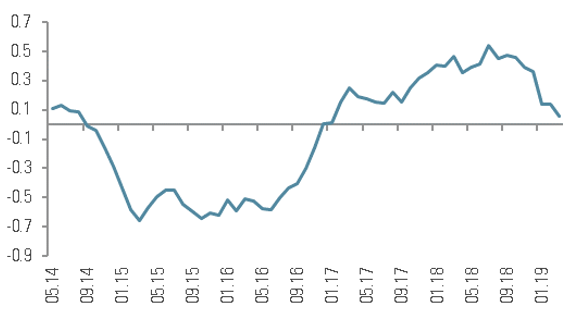

Nowcaster d’inflation mondiale

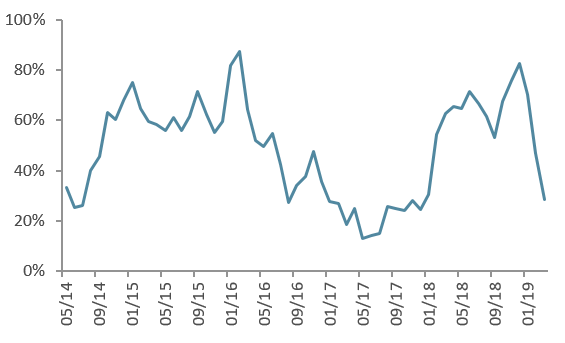

Nowcaster de tensions sur le marché

Can’t Stop

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussibien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titred’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pasune offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dansles pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarationsprospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sontcommuniqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesuresraisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance touteresponsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considéréescomme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.