Des Vents Contraires Continus Sapent La Croissance Mondiale

Au cours du mois dernier, les perspectives de croissance se sont détériorées et l’économie mondiale évolue désormais à un rythme proche de son potentiel. Le ralentissement est principalement dû aux États-Unis, où les dépenses restreintes des ménages et la détérioration du climat des affaires ont ralenti la plus grande économie du monde. Si le niveau actuel de la croissance n’est pas inquiétant en soi, les perspectives sont préoccupantes : la croissance des salaires réels aux États-Unis est négative alors que l’épargne a été réduite. Le climat des affaires continue de se dégrader, et la Fed devrait entamer son cycle de resserrement cette semaine. En outre, la poursuite du conflit entre la Russie et l’Ukraine engendre, en plus du coût humanitaire, une incertitude macroéconomique accrue : perturbation des échanges, hausse des prix des matières premières et isolement de la onzième économie mondiale.

Can’t Buy Me Love

Et Maintenant ?

L’économie mondiale croît autour de son potentiel

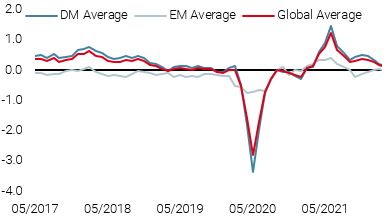

La croissance mondiale est restée stable au-dessus du potentiel pendant la majeure partie du T4 2021 et le début de cette année, grâce à une forte expansion américaine et à un redressement de l’économie chinoise. Cependant, au cours des dernières semaines, l’économie américaine semble avoir cédé un peu de terrain, ce qui pèse sur la croissance mondiale. La figure 1 montre notre Nowcaster de croissance mondiale, ainsi que le Nowcaster des trois principales économies mondiales, mettant en évidence la récente descente de l’indicateur mondial. Il est important de noter que la croissance de la zone euro est restée robuste jusqu’à présent, car toutes ses composantes sont à leurs niveaux de long terme ou au-dessus. La politique monétaire favorable de la PBOC a également contribué à stimuler la demande de la Chine, qui semble maintenant croître à un taux supérieur à son potentiel.

Figure 1 : Nowcasters de croissance

Source : Bloomberg, Unigestion. Au 09.03.2022.

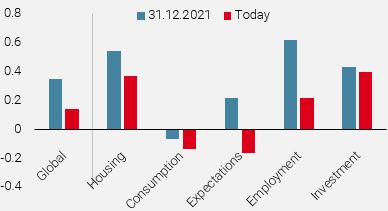

L’impact du ralentissement de l’économie américaine se manifeste également lorsqu’on examine les composantes sous-jacentes du Nowcaster de croissance. Comme le montre la figure 2, le recul par rapport au début de l’année est largement dû à la consommation des ménages qui reste modeste depuis un certain temps, aux prévisions de production des entreprises et à l’emploi, à mesure que le marché du travail se normalise. En outre, le resserrement de la politique monétaire n’est pas de bon augure pour le secteur du logement, qui est l’un des principaux moteurs pour l’instant.

Figure 2 : Nowcaster de croissance mondiale et composantes

Source : Bloomberg, Unigestion. Au 09.03.2022

Fait important, l’indice de diffusion du Nowcaster de croissance – la proportion des données sous-jacentes qui s’améliorent – est inférieur ou égal à 50 % depuis juillet de l’année dernière. En d’autres termes, la majorité des données sur la croissance se détériorent depuis sept mois, suggérant que l’indicateur global va probablement continuer à baisser.

Ménages américains : croissance des salaires inférieure à l’inflation, accentuant la pression sur la croissance

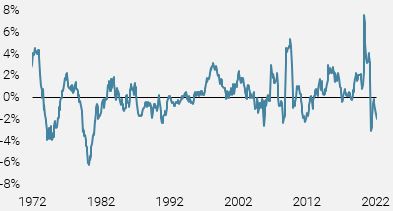

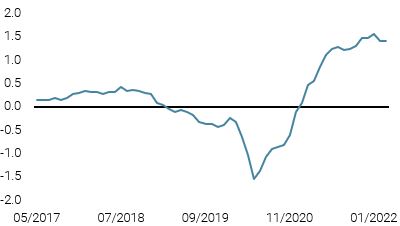

Alors que le marché de l’emploi aux États-Unis s’est considérablement tendu, avec un taux de chômage descendu à 3,8 % (contre un plancher de 3,5 % avant la crise), la croissance des salaires n’a pas suivi la reprise massive de l’inflation. Ainsi, les salaires des ménages servent à payer de moins en moins de biens, créant un important vent contraire à la consommation pour soutenir l’économie. La figure 3 replace la croissance actuelle des salaires réels dans une perspective à long terme. Bien que le tableau soit moins dramatique que celui des années 1970, l’incapacité des revenus des ménages à suivre l’inflation crée une pression à la baisse sur la croissance (par le biais d’une consommation plus faible et de l’amplification du risque de stagflation) ou sur les marges des entreprises (par le biais de coûts de main-d’œuvre plus élevés). Aucune des deux alternatives n’est positive pour les actifs axés sur la croissance tels que les actions.

Figure 3 : Croissance en glissement annuel des salaires horaires réels moyens pour les emplois privés non agricoles

Source: Bloomberg, Unigestion. Au 10.03.2022

Bien sûr, les ménages pourraient puiser dans leur épargne ou utiliser le crédit pour financer leurs dépenses. Toutefois, l’épargne personnelle est revenue à son niveau d’avant la crise, tandis que le resserrement de la politique monétaire limitera probablement la croissance du crédit.

Attentes de production en recul aux USA, stables en zone euro

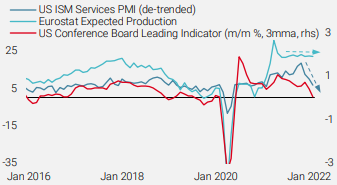

L’autre élément clé qui a freiné la croissance a été la conjoncture, en particulier aux États-Unis, où l’association de la poussée de l’omicron à la fin de l’année dernière, des attentes d’un resserrement de la politique monétaire et de l’affaiblissement de l’impulsion budgétaire a fait baisser le sentiment. La figure 4 montre le déclin de deux séries de données macroéconomiques clés : l’indice PMI des services ISM et la variation d’un mois sur l’autre de l’indicateur avancé du Conference Board des États-Unis. Bien que les investissements des entreprises restent soutenus (voir figure 2), la poursuite de cette tendance entraînerait probablement une baisse des investissements, les entreprises réduisant leurs activités face à une demande potentiellement plus faible.

Figure 4 : Enquêtes sur les anticipations de production aux États-Unis et en Europe

Source: Bloomberg, Unigestion. Au 10.03.2022

En revanche, les prévisions de production des entreprises européennes sont restées plus élevées, ce qui a contribué à soutenir la dynamique de croissance dans la zone euro.

Le conflit Russie/Ukraine accroît l’incertitude

Le ralentissement du rythme de croissance est d’autant plus inquiétant que le conflit entre la Russie et l’Ukraine continue de se développer. Outre l’impact direct sur l’économie de chaque pays, le rôle de la Russie en tant qu’exportateur clé de matières premières, de l’énergie aux métaux de base en passant par l’agriculture, a un impact significatif sur la croissance mondiale. Ces matières premières ont bondi depuis l’invasion russe, leurs indices Bloomberg respectifs ayant augmenté de 40 %, 33 % et 23 % depuis le début de l’année. Comme nous l’avons vu la semaine dernière, cette flambée des prix des matières premières précède souvent une récession, car les ménages réduisent leurs dépenses réelles et la rentabilité des entreprises diminue, ce qui décourage les investissements et entraîne une destruction de la demande.

Si le risque de récession à court terme reste faible, il a augmenté de manière significative et continuera probablement à le faire, compte tenu du contexte monétaire et géopolitique général. En effet, notre Newscaster de la croissance mondiale, un indicateur rapide basé sur le sentiment d’actualité qui a tendance à devancer notre Nowcaster, notamment aux moments charnières, est passé en zone de risque élevé de récession. Par nature, ce signal est volatil, mais si les conditions actuelles persistent, nous nous attendons à ce que notre Nowcaster de croissance s’oriente également dans la même direction, ce qui rendrait notre allocation dynamique plus défensive. Entre-temps, nous maintenons une allocation prudente, avec un risque déployé plus faible, et sélective dans sa modeste exposition à la croissance.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement baissé suite aux données des Etats-Unis et de la Chine.

- Notre Nowcaster de l’inflation mondiale a légèrement baissé, de nombreuses économies affichant des pressions inflationnistes un peu plus faibles, mais toujours élevées.

- Les tensions sur le marché ont légèrement augmenté alors que la volatilité s’est accrue.

Sources : Unigestion, Bloomberg, au 11 mars 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)