Depuis la mi-janvier, les marchés financiers ont été largement influencés par les nouvelles concernant l’épidémie de coronavirus. L’ampleur de l’impact que le virus aura sur l’économie mondiale et les marchés financiers est impossible à prévoir à cet instant. La réaction des marchés obligataires, des matières premières et des devises a été motivée par la peur et une forte incertitude. Au cours du mois de janvier, le cuivre a reculé pendant 12 jours consécutifs, la plus longue séquence de pertes jamais enregistrée, le pétrole brut a perdu 25% par rapport à son pic, tandis que les rendements des obligations américaines ont chuté de 40 points de base et que les devises défensives se sont fortement redressées (AUDUSD -4,9%, JPYKRW + 4%). D’un autre côté, les investisseurs en actions semblent s’attendre à ce que l’épidémie ait un effet important, mais de courte durée, sur la Chine, avec très peu de retombées sur l’économie mondiale. Le soutien de la PBOC et l’abondance des liquidités offertes par les banques centrales du monde entier ainsi que leur réactivité encouragent les investisseurs en actions à acheter toute correction du marché. Il semble que les « macro-investisseurs », effrayés, se mettent à l’abri, alors que les investisseurs « actions » baignent dans un océan de liquidités.La peur contre la cupidité

Greed, Godsmack, 2001

Greed

Et Maintenant ?

Épidémie = opportunité d’achat?

De nombreuses analyses ont été publié afin d’évaluer les impacts de l’épidémie actuelle. Le S&P 500 a affiché un gain de 14,6% 6 mois après la première apparition du SRAS en 2002-03, et après 12 mois, l’indice était en hausse de 20,7%. La gravité du virus, en fin de compte, dictera la réaction du marché et ce n’est pas parce que les indices ont réussi à ignorer la contagion des épidémies dans le passé que cela sera le cas cette fois-ci.

Pour situer le SRAS dans son contexte: en 2003, l’économie chinoise était beaucoup plus petite et ne représentait que 4,4% du PIB mondial (contre 15,4% en 2019), la Chine était beaucoup moins intégrée dans la chaîne d’approvisionnement mondiale qu’aujourd’hui et le risque qu’un choc économique se propage au reste du monde était donc beaucoup moins probable. En outre, les efforts considérables déployés pour contenir le coronavirus ont été sans précédent, ce qui entraînera un ralentissement brutal de l’économie chinoise.

La perturbation initiale a été provoquée par le facteur de la peur (choc de la demande) qui a restreint la mobilité des personnes et a entraîné un déclin temporaire importante des activités connexes, telles que le tourisme, les ventes au détail hors ligne, les transports, les services de restauration, les divertissements, etc. Les vacances annuelles ont été prolongées pour la majeure partie du pays, entraînant la fermeture d’usines, de magasins et de restaurants, laissant les navires bloqués aux ports. Il est clair que le choc d’approvisionnement aura également une influence majeure sur tous les secteurs de l’économie. À ce jour, 14 provinces et villes chinoises, dont les principaux centres industriels de Shanghai, Jiangsu, Guangdong et Fujian, ont demandé aux entreprises de ne pas rouvrir leurs portes au moins jusqu’au 10 février. Ces lieux représentent environ 77% du PIB de la Chine et 80% de ses exportations. Étant donné que la Chine est désormais au cœur de nombreuses chaînes d’approvisionnement internationales, cela pourrait avoir des répercussions dans le monde entier. Une grande partie des exportations des pays asiatiques vers la Chine sont des produits intermédiaires qui sont ensuite assemblés avant d’être consommés en Chine ou expédiés vers le reste du monde. L’évolution de la situation au cours des deux prochaines semaines sera cruciale, car l’ampleur du choc de l’offre dépendra du rythme de la reprise de la production.

Historiquement, les épidémies se sont avérées être de grandes opportunités d’achat pour les marchés boursiers, mais comme nous l’avons déjà souligné, l’épidémie du coronavirus ne peut être comparée à aucune autre épidémie. À titre d’exemple, le virus du SRAS a frappé à un moment où les marchés boursiers mondiaux commençaient à toucher le fond après l’éclatement de la bulle Internet, où la Fed avait considérablement réduit ses taux, où le dollar américain était en baisse, donnant un coup de pouce aux marchés émergents, et où les États-Unis venaient d’entrer en guerre avec l’Irak. La situation est différente actuellement. A l’approche de l’épidémie de coronavirus, l’économie chinoise et le commerce mondial étaient déjà en perte de vitesse, les valorisations sont chères et les marchés boursiers connaissent la plus longue expansion de tous les temps. On peut se demander pourquoi les marchés boursiers mondiaux sont en hausse de 2 % et les marchés émergents en légère baisse depuis le début de l’année malgré toute cette incertitude. Attendre un plongeon pour acheter a été une stratégie difficile lorsque le marché est inondé de liquidités !

Repo facility: QE ou non? Peu importe!

Le dernier assouplissement politique de la PBOC était nécessaire pour faire face au choc à court terme et pour éviter des dégâts à long terme sur l’économie. Les questions de guerre commerciale ayant été réglées en décembre, l’apparition du virus corona sert de nouvelle excuse aux banquiers centraux du monde entier pour poursuivre leur soutien monétaire. Celles-ci ont réagi à chaque crise de la même manière : injection de liquidités. Cependant, l’assouplissement des conditions financières n’aide pas lorsque l’économie n’a pas d’utilité productive pour cette nouvelle liquidité. La plupart des industries ayant déjà suffisamment de capacités, les liquidités injectées sont davantage utilisées dans la sphère financière que dans l’économie réelle.

Qu’elle soit appelée QE ou non: l’augmentation des « repo » de la Fed (échange de réserves contre des obligations à court terme), l’injection de liquidités sur le marché et l’accroissement du bilan affectent les actifs à risque. Le sentiment du marché actuellement est de type pavlovien : « les marchés boursiers ne peuvent pas baisser lorsque la Fed augmente son bilan ». De plus, la réponse extrêmement agressive de la Fed aux tensions du marché monétaire de septembre indique aux marchés qu’il s’agit d’une Fed ayant une très faible tolérance aux fluctuations du marché.

L’histoire ne se répète pas, mais elle rime

La « repo facility » temporaire qui a débuté en septembre 2019 ressemble beaucoup aux injections de liquidités de 1999. Le mécanisme spécial de prêt qui a été mis en place à la fin de 1999 pour faire face au problème informatique redouté de l’an 2000 offre une analogie historique avec la période actuelle. Le jour où la Fed a ouvert sa facilité de prêt Y2K, le 7 octobre, le Nasdaq a commencé son avance de 103% jusqu’au 24 mars 2000, 2 semaines avant la fermeture de la facilité. Ce pic de liquidité a marqué la fin de la bulle Internet. L’injection de liquidités temporaire de 120 milliards, actuellement mise en place par la Fed, ne semble peut-être pas énorme dans le climat actuel, mais elle est bien plus élevée que celle injectée lors 11 septembre 2001 et comparable au soutien offert pendant la GFC.

Il est clair que le bilan de la FED et la « repo facility » ne peuvent expliquer le mouvement boursier de manière isolée, mais nous pensons qu’il ne faut pas le sous-estimer simplement parce qu’il ne s’appelle pas QE. Lorsque la Fed injecte de l’argent, les liquidités se dirigent généralement vers les marchés actions et plus précisément dans le style « momentum » (la plupart des titres à « momentum » élevé se trouvent actuellement dans le Nasdaq). Depuis l’ouverture de la « repo facility » l’an dernier en septembre, le Nasdaq a progressé de 21%. Les marchés financiers savent que cette facilité ne pourra durer éternellement. Ils scruteront attentivement les prochaines opérations du marché monétaire, afin d’évaluer à quelle date la Fed réduira ce soutien. Cette réduction devrait être source de volatilité, même si la Fed a appris la leçon de ses précédentes réductions de bilan.

Le Coronavirus frappe l’économie mondiale à un moment où notre Nowcaster croissance commence à s’améliorer et l’inflation touche à son plus bas niveau. La dynamique positive a été confirmée cette semaine avec un ensemble de données macroéconomiques solides qui ont poussé le SP500 vers de nouveaux sommets, clôturant sa meilleure semaine en six mois. Des chiffres encourageants, un positionnement extrême et des anticipations de relance ont déclenché une violente rotation des facteurs. Le facteur « croissance » a nettement sous-performé le facteur « value » alors que le facteur « momentum » a chuté. Cette amélioration des données est en partie due à la résolution de la guerre commerciale, mais elle risque d’être de courte durée une fois que le choc de l’offre et de la demande en Chine apparaîtra dans les données mondiales. L’épidémie pourrait retarder la reprise mondiale que nous envisagions en début d’année. Elle renforce le message contradictoire que les actions et les matières premières transmettent depuis un certain temps. La raison en est simplement que les banques centrales n’ont pas réussi à stimuler l’économie réelle autant que les actifs financiers. Il faudra du temps avant que nous puissions évaluer l’ampleur des dégâts, car le calcul des statistiques macroéconomiques a été interrompu par la longue pause du Nouvel An chinois. C’est pourquoi, outre les nouvelles concernant l’épidémie, nous continuerons à mettre l’accent sur la réactivité des banques centrales pour les actions. D’autre part, les perspectives immédiates pour le pétrole seront dominées par l’offre (OPEP) et, pour les matières premières, notre attention se portera sur la réponse budgétaire du gouvernement chinois.Malgré son incertitude, nous ne pouvons pas fuir l’avenir

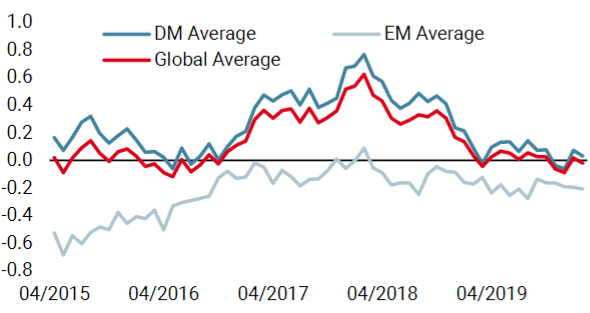

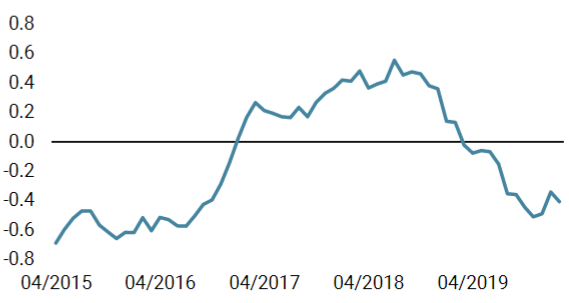

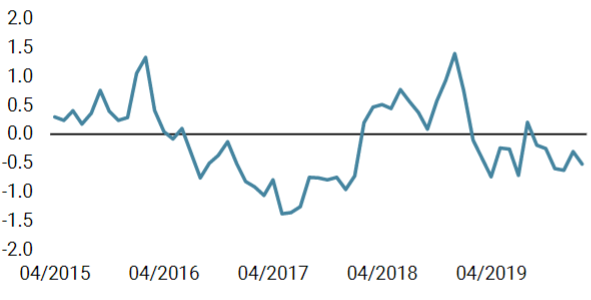

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a légèrement fléchi cette semaine, la baisse d’élan des États-Unis ayant été partiellement compensée par une amélioration au Canada et au Japon.

- Notre Nowcaster d’inflation mondiale a légèrement augmenté, en raison d’une hausse généralisée des pressions inflationnistes dans les pays développés. Toutefois, le risque d’inflation reste neutre.

- Les tensions sur les marchés se sont atténuées après le rallye de la semaine dernière et le marché affiche à nouveau un faible niveau de risque.

Sources: Unigestion. Bloomberg, au 10 février 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).