L’évolution récente des prix des emprunts d’État a certainement été l’une des plus surprenantes parmi les diverses classes d’actifs. Tous les facteurs sont réunis pour que les taux montent : des nouvelles macroéconomiques solides, un appétit pour le risque accru et des valorisations chères. Pourtant, les taux restent obstinément bas. L’inflation attendue et réalisée augmente mois après mois, sans le moindre effet sur les taux nominaux. Qu’est-ce qui empêche les investisseurs de sortir des obligations d’État ? Les banques centrales. Mais la vraie question est : pour combien de temps ?

Manipulation

Et Maintenant ?

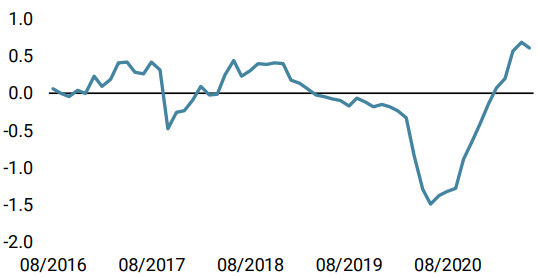

Des conditions macro en amélioration constante

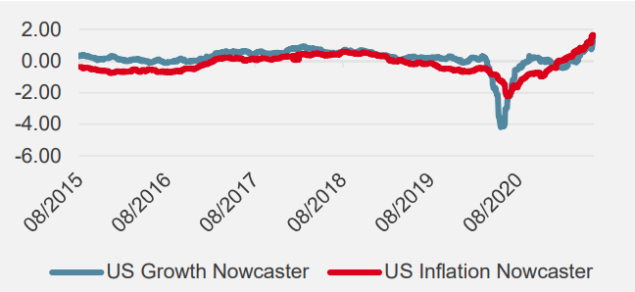

Forte, généralisée et en amélioration. C’est ainsi que l’on peut décrire le contexte macroéconomique actuel. Nos Nowcasters de croissance et nos Newscasters à haute fréquence indiquent tous une dynamique de l’économie mondiale bien supérieure à la moyenne et qui s’accélère. La dernière fois que des chiffres aussi solides ont été observés, c’était fin 2017, pendant la période dite de « Goldilocks ». Ce qui n’était autrefois que des prévisions s’est maintenant traduit par des données concrètes. Malgré des disparités marginales, la situation est homogène dans les pays développés et les retardataires (comme la zone euro) rattrapent leur retard à mesure que la réouverture s’accélère grâce au succès des campagnes de vaccination.

Historiquement, les fondamentaux macroéconomiques devraient justifier des taux d’intérêt plus élevés, et le décalage entre les deux a rarement été aussi important. La situation peut durer plus longtemps que prévu, mais chaque jour de nouvelles torpilles macroéconomiques frappent la digue des banques centrales.

Figure 1: Nowcasters de croissance et d’inflation – US

Source : Unigestion, Bloomberg, au 08 juin 2021

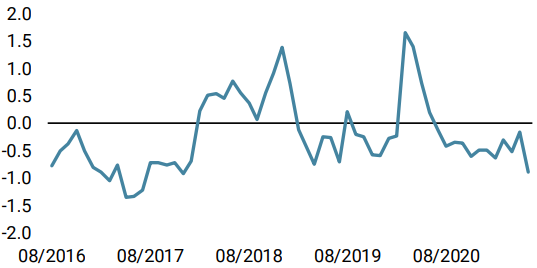

Banquiers centraux: les architectes du « lower for longer »

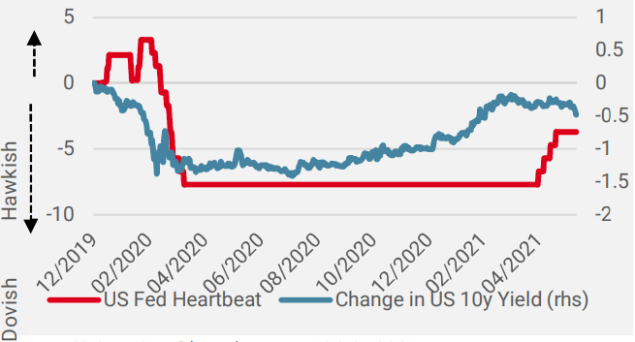

Le principal facteur déterminant l’évolution des prix des emprunts d’État sont les banques centrales, la Fed en tête. Différents mandats ont été confiés aux diverses banques centrales : principalement la stabilité des prix (inflation), la croissance et l’emploi. L’action monétaire basée sur les résultats devrait permettre d’anticiper plus facilement le comportement des décideurs politiques et – dans une certaine mesure – la réaction des marchés. Aujourd’hui, le marché semble se concentrer sur les données qui confirment le discours de la Fed quant à la nature temporaire de l’inflation, tout en écartant les données qui pourraient leur donner tort. Un bon exemple est la publication de l’IPC de la semaine dernière pour le mois de mai, dépassant les attentes déjà élevées. Les chiffres ont surpris à la hausse, mais la croissance des salaires a été négative. Après une réaction initiale baissière des actions et haussière des taux, les actions se sont retournées pour atteindre des niveaux record, tandis que les taux obligataires ont baissé. Parallèlement, la BCE ne fait pas état de réduire la taille de son programme PEPP malgré la révision des prévisions de croissance et d’inflation. Toutefois, des voix hawkish s’élèvent parmi les banquiers centraux et le niveau actuel des injections de liquidités ne fait plus l’unanimité. Notre indicateur « heartbeat » des banques centrales, qui agrège les avis hawkish et dovish dans le temps, a commencé à grimper il y a quelques semaines, et nous pensons que ce n’est que le début.

La déconnexion entre les fondamentaux et l’action monétaire s’accentue de jour en jour, et nous pensons que le moment d’un changement d’orientation arrive plus vite que prévu.

Figure 2: Heartbeat Fed et taux long terme

Source : Unigestion, Bloomberg, au 10 juin 2021

La valorisation des taux long est très chère…

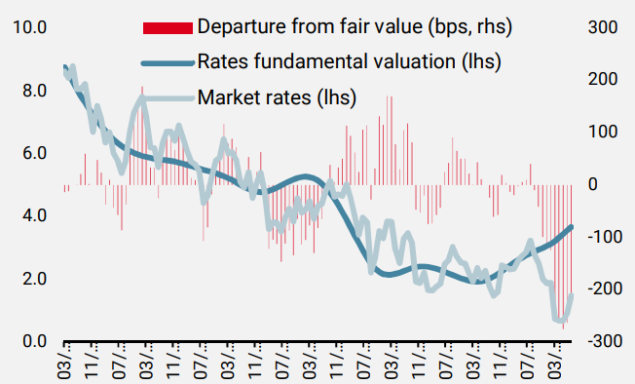

Il y a plusieurs façons de définir la valorisation théorique des taux, mais elle devrait en principe tenir compte d’une prime de croissance, une prime d’inflation et une prime de terme. Compte tenu du niveau actuel de croissance et d’inflation, la juste valeur des taux US à 10 ans devrait se situer autour de 3,6 %. Le niveau actuel étant de 1,5 %, nous vivons actuellement le plus grand écart par rapport aux fondamentaux depuis au moins le début des années 90. C’est exactement l’objectif de l’accommodation colossale des banques centrales : réduire l’attractivité des taux à long terme pour inonder le système financier de liquidités, réduire les coûts de financement pour inciter la consommation et l’investissement dans des alternatives plus risquées dans l’économie réelle ou – le plus souvent – dans les actifs financiers.

Figure 3: Valorisation fondamentale du taux américain 10 ans

Source : Unigestion, Bloomberg, au 31 mars 2021

…mais il reste de acheteurs

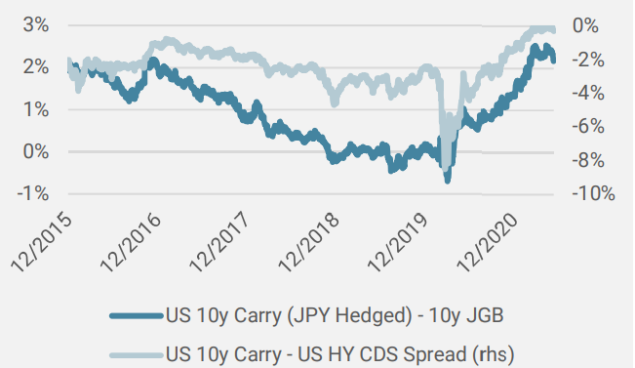

Bien que les valorisations absolues fondamentales soient extrêmement élevées dans le cadre de l’expansion macroéconomique actuelle, le niveau actuel de carry offert par les bons du Trésor américain à long terme constitue une opportunité d’arbitrage pour les investisseurs obligataires. En effet, un carry de 3 % semble aujourd’hui intéressant pour la plupart des acheteurs étrangers par rapport au carry de leurs obligations d’État nationales. Dans une certaine mesure, cela peut également être intéressant pour les allocateurs d’actifs qui investissent dans le domaine du crédit par le biais d’indices de spreads. Avec le spread actuel des obligations américaines à haut rendement autour de 300 points de base, descendre significativement dans la courbe de risque pour le même rendement attendu semble être attractif, tant que la Fed protège du risque de duration.

Figure 4: Carry 10 ans US 10 contre JGB et spreads high yield

Source : Unigestion, Bloomberg, au 02 juin 2021

Bien que toutes les conditions soient réunies pour pousser les rendements à la hausse, les banques centrales gardent toujours la main sur les taux, et ce aussi longtemps qu’elles le souhaiteront. Nous pensons que les risques associés à cette « grande manipulation » sont croissants et que la détention d’obligations d’État offre des sources de rendement peu attrayantes et asymétriques pour le moment. Nous préférons rester sous-exposés à la classe d’actifs et surpondérer les primes de risque offrant un meilleur potentiel de hausse face aux pressions inflationnistes, comme les matières premières cycliques et les breakevens d’inflation.

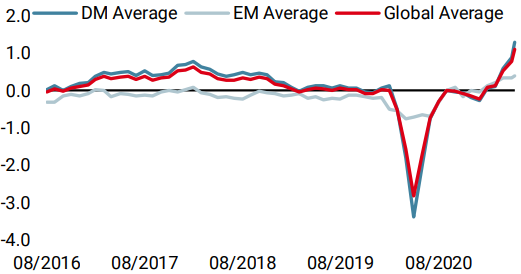

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- Notre Nowcaster de croissance mondiale a encore progressé la semaine dernière, les États-Unis étant le principal catalyseur positif.

- Notre Nowcaster sur l’inflation mondiale a également légèrement avancé, surtout en raison de l’inflation US.

- Les tensions sur les marchés sont restées faibles, les sous-composantes restant stables à des planchers bas.

Sources : Unigestion. Bloomberg, au 11 juin 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).