À ce stade de la reprise des marchés et de l’économie, nous avons une préférence pour le dollar américain. Cette préférence est fondée sur l’ensemble des facteurs qui guident notre allocation dynamique. Sur le plan macroéconomique, les écarts de croissance entre les États-Unis et le reste du monde se sont réduits, mais les différentiels d’inflation soutiennent sans doute déjà le billet vert. Le sentiment des investisseurs pour le dollar s’est récemment amélioré et sa valorisation n’est pas excessive. Dans un contexte de risque de choc inflationniste – ouvrant la porte à des épisodes de stress sur les marchés – une préférence sélective pour la devise américaine nous semble logique.

I Need a Dollar

Et Maintenant ?

Le facteur des écarts de cycle

Parmi les nombreuses raisons de s’exposer au dollar américain, le cycle économique occupe la première place. Plusieurs articles de recherche universitaire, dont « Business Cycles and Currency Returns1 », soulignent le rôle que les différentiels de dynamique macroéconomique peuvent avoir sur les monnaies. Pour résumer les principales conclusions, les monnaies des pays aux cycles macroéconomiques les plus dynamiques ont tendance à surperformer les monnaies des pays moins dynamiques. Plusieurs types de mesures ont été proposés pour évaluer cet écart de dynamisme. Nous avons analysé les différentiels de nos Nowcasters et constaté qu’ils corroborent largement les conclusions de ces études. Ceci est valable pour les monnaies des pays développés et émergents et pour nos indicateurs de croissance et d’inflation. Les monnaies qui s’apprécient le plus sont celles dont les niveaux de Nowcasters sont les plus élevés. Alors, que disent nos indicateurs ces derniers temps ?

Une reprise plus homogène

Tout d’abord, en termes de croissance, l’économie américaine a récemment montré un regain de dynamisme après une période de volatilité de ses données économiques. Ce dynamisme est largement confirmé par notre US Growth Newscaster : l’indicateur était déjà élevé début mars (+1,5 écart-type) et a continué à progresser au cours du mois pour atteindre +2,1 écarts-types, un chiffre proche des sommets historiques. L’argument de la croissance n’est cependant pas celui qui pousse à une surpondération du dollar. En février, les Etats-Unis étaient clairement en tête en termes de reprise de la croissance mais depuis nos indicateurs montrent une forte convergence des 83% du PIB mondial que nous suivons. La reprise de mars a bénéficié d’un rééquilibrage mondial et l’écart entre nos Nowcasters de croissance aux Etats-Unis et ceux du reste du monde s’est considérablement réduit. Si nous nous en tenons à ces signaux de croissance, nous sommes simplement amenés à préférer le dollar américain au dollar canadien, à l’euro ou à la couronne norvégienne.

Une inflation hétérogène

Le fait marquant de ces dernières semaines est plutôt la rotation que nous avons observée dans nos indicateurs. Alors que l’hétérogénéité de nos indicateurs de croissance s’est réduite, celle de nos Nowcasters d’inflation s’est accrue. En accord avec la révision des prévisions d’inflation de la Fed lors de sa réunion de mars (PCE révisé de 1,8% à 2,4% pour 2021), notre Nowcaster indique que les États-Unis est le pays où les pressions inflationnistes sont les plus fortes. Notre indicateur américain est en avance sur celui de la zone euro, de la Suisse, de la Grande-Bretagne, des pays nordiques, du Japon et de l’Australie. Il est même supérieur à plusieurs pays émergents (notamment la Russie et le Mexique) où l’inflation alimentaire est très élevée. Ces spreads mondiaux des Nowcasters justifient une surpondération du dollar américain, et l’intensité du signal est équivalente à celle de février 2018, lorsque nous avons observé une appréciation marquée du dollar, au-delà de l’épisode du « Volmagedon ». C’était également le cas en 1993, 1997-1998 et 2005, des périodes qui ont toutes été suivies d’une hausse généralisée du dollar.

Compte tenu de l’ampleur des mesures de relance budgétaire et monétaire dont bénéficieront les États-Unis au cours des prochains mois et de l’accélération de sa campagne de vaccination, nous avons du mal à imaginer que nos indicateurs américains puissent « sous-performer » le reste des économies. Nous estimons que cette situation se poursuivra.

Le dollar pourrait profiter d’autre soutiens

Au-delà de ces facteurs macroéconomiques, deux autres éléments sont susceptibles de jouer en faveur du dollar : le sentiment et la valorisation.

En termes de sentiment de marché, deux éléments nous semblent potentiellement favorables au dollar. Tout d’abord, les positions spéculatives sur le dollar ont fortement évolué depuis le début de l’année, passant d’une forte conviction short sur le dollar face à de nombreuses devises à une neutralisation globale de ces positions. Si le marché a abordé 2021 avec la conviction que le dollar américain serait le grand perdant de la reprise, la situation est désormais très différente. Le positionnement sur le dollar est aujourd’hui plus « clean » qu’il y a trois ans, et nous avons du mal à y voir un emballement. Si exubérance il y a, elle est plutôt du côté des marchés actions. Les valorisations élevées des actions ont créé le risque d’un renversement à court terme, associé à une inquiétante hausse des taux d’intérêt. Une position longue sur le dollar américain semble logique de ce point de vue : le dollar a une corrélation négative avec les actions en période de stress. Si ce stress est déclenché par une hausse des taux d’intérêt, celle-ci sera probablement plus forte aux Etats-Unis qu’ailleurs et là encore, cela devrait profiter surtout au dollar, à l’exception du yen.

Enfin, en termes de valorisation, le dollar reste une monnaie intéressante. Bien que son carry à court terme se soit effondré, il demeure dans le haut du panier des devises du G10, justifiant des valorisations plus élevées – même si face aux devises émergentes, cet argument devient moins convaincant. En termes de la « parité de pouvoir d’achat », la valorisation du dollar n’est pas excessive, puisque nos calculs le situent autour de sa juste valeur. Il est difficile de trouver des éléments négatifs dans ces valorisations. Les actifs américains restent attractifs en valeur absolue, avec un taux de carry obligataire de l’ordre de 3% et un taux de rentabilité du S&P 500 de l’ordre de 3,27% (contre 1,95% pour l’Eurostoxx). Là encore, un affaiblissement du dollar – s’il se produit – pourrait s’avérer limité.

En conclusion, une surpondération agressive du dollar américain est judicieuse à ce stade de la reprise économique et des marchés. Notre surpondération du dollar se fait notamment par rapport à l’euro, au franc suisse, à la couronne suédoise et au dollar néo-zélandais. Conformément à notre thème de l’inflation, nous restons longs sur les devises liées aux matières premières et longs sur le yen pour ses qualités protectrices en cas de chocs sur les marchés.

Unigestion Nowcasting

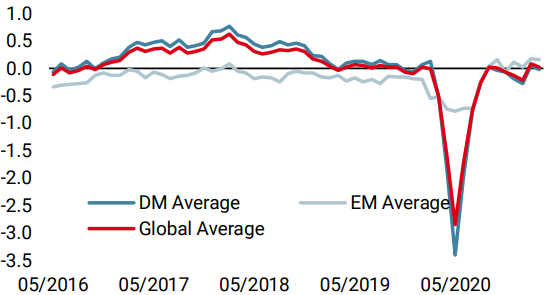

Nowcaster de croissance mondiale

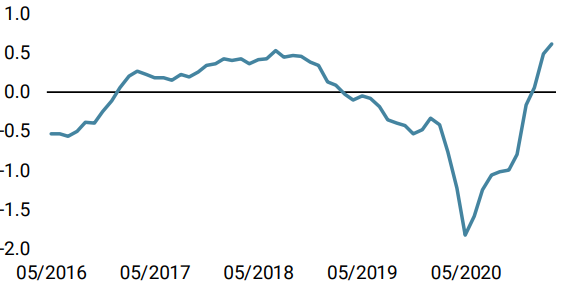

Nowcaster d’inflation mondiale

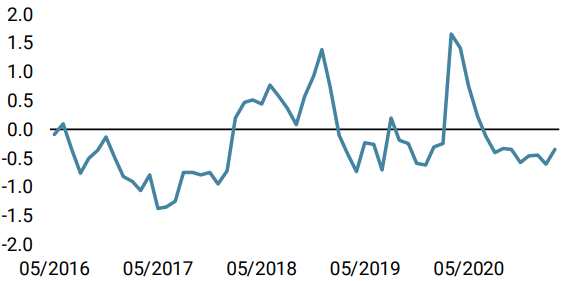

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a légèrement baissé suite à un nouveau recul des données US. Le risque de récession reste faible, car la majorité des données continuent de s’améliorer.

- Notre « World Inflation Nowcaster a rapidement grimpé la semaine dernière, les données US et canadiennes affichant des niveaux élevés. Le risque d’inflation reste très élevé.

- Les tensions sur les marchés sont restées à peu près inchangés, la volatilité restant relativement faible avant la réunion de la Fed.

Sources : Unigestion. Bloomberg, au 19 mars 2021

1Colacito, R., Riddiough, S. J., & Sarno, L. (2020). Business cycles and currency returns. Journal of Financial Economics, 137(3), 659-678.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).