«Whiplash» – Metallica, 1983

Le premier trimestre de cette année a été une période exceptionnelle pour les actifs risqués. Comme nous l’avons dit depuis un certain temps déjà, nous sommes très préoccupés par le ralentissement de la croissance mondiale qui a, selon nous, réduit le couple risque / rendement des actifs axés sur la croissance, et ce malgré le changement important de politique monétaire. La reprise des marchés ne fait que renforcer notre inquiétude car de nombreux actifs semblent désormais intégrer un scénario optimiste en contradiction avec les données macroéconomiques et même avec d’autres catégories d’actifs. Nous pensons que la prochaine saison des résultats des entreprises pourrait être un facteur déterminant, confirmant ainsi le ralentissement observé depuis un certain temps et mettant les marchés face à leur complaisance.

Un trimestre exceptionnel pour les actifs risqués est derrière nous

Le premier trimestre de l’année 2019 étant derrière nous, il est utile de constater à quel point la reprise des actifs risqués a été remarquable. Après avoir perdu 13% au quatrième trimestre 2018, l’indice MSCI ACWI a dégagé un rendement supérieur à 12% au cours du premier trimestre 2019 (rendement total). Le S&P500 a totalement annulé sa perte de 14% du quatrième trimestre 2018, tandis que l’EuroStoxx 50 a fait de même pour sa perte de 12% à la fin de l’année dernière. Si l’on analyse les rendements trimestriels du S&P500 depuis 1990 en excluant les récessions et leur redressement immédiat, le quatrième trimestre 2018 a été le troisième trimestre le plus défavorable, tandis que le premier trimestre 2019 est le sixième meilleur trimestre de l’histoire. C’est également le meilleur trimestre depuis la reprise post-crise de 2009. Sur les marchés émergents, l’indice MSCI Emerging Markets (EM) a renversé sa perte de 7% à fin 2018 en affichant une hausse de près de 10% au cours du dernier trimestre. Parallèlement à la remontée des actions, le Barclays Global Aggregate a progressé de 3% (couvert en USD); le brut WTI, de 30% et le prix du cuivre, de 11%. Même l’or a légèrement augmenté (d’environ 1%). Il est intéressant de noter que le dollar américain a également légèrement progressé par rapport aux devises des pays développés, l’indice DXY étant en hausse d’un peu plus de 1%.

Bien que nous ayons adopté une vision tactique positive en faveur des actifs axés sur la croissance au début de l’année (en raison principalement de l’écart de valorisation entre les fondamentaux et le rendement des actions et du crédit), nous sommes devenus de plus en plus prudents à mesure que le trimestre avançait. Les éléments expliquant cette position peuvent être résumés ainsi:

- La croissance mondiale a ralenti de manière constante depuis le début de l’année 2018 et est maintenant juste en-dessous de son potentiel avec peu de signes de stabilisation.

- Les marchés ont intégré dans les cours une politique monétaire plus accommodante il y a plusieurs mois, ce qui laisse peu de place à une surprise «dovish».

- La hausse du marché s’est réalisée dans un contexte de faible liquidité, principalement tirée par les stratégies systématiques.

- Après les sorties massives observées en fin d’année 2018, nous n’avons pas observé depuis le début de l’année de flux nets importants sur le marché des actions.

La saison des résultats des entreprises devrait nous en dire beaucoup

La saison des résultats du trimestre écoulé devrait débuter au cours des prochaines semaines, montrant de quelle manière le ralentissement a affecté le chiffre d’affaires des entreprises et leur résistance à soutenir les résultats. Dans un premier temps, il est essentiel d’évaluer quelles sont les attentes du marché, des analystes et de nos Nowcasters. En ce qui concerne les prix du marché, notre mesure préférée est la croissance implicite des bénéfices, qui utilise le modèle classique «Gordon Dividend Discount Model». En utilisant ce modèle avec le MSCI World, le niveau des prix actuel indique une croissance implicite de 10% des bénéfices pour être justifié, tandis que le niveau des prix du MSCI EM représente une attente implicite d’une baisse de 1% des bénéfices. Cependant, notre analyse de la croissance des bénéfices cette année montre un paysage assez différent. Par exemple, une agrégation «bottom-up» des estimations des bénéfices des analystes indique une croissance des bénéfices de l’indice MSCI World de 2%, tandis que l’indice MSCI EM est aligné sur les prix du marché et devrait se traduire par une contraction des bénéfices de 1%. Nos propres calculs, se fondant sur la relation historique entre notre Nowcaster de croissance et la croissance des bénéfices, nous conduisent à anticiper que cette dernière s’établirait à 6% dans le cas des actions développés et 2% dans celui des pays émergents. C’est l’une des raisons pour lesquelles nous préférons les actions des pays émergents à leurs homologues des pays développés, les prix sur les marchés émergents ne semblant pas déconnectés des fondamentaux et laissant place à une surprise positive.

Outre le décalage entre les bénéfices et les fondamentaux, il existe d’autres raisons pour lesquelles nous sommes prudents envers le marché actions alors que nous nous dirigeons vers cette saison des résultats:

- De nombreux investisseurs craignent à juste titre que la profitabilité des entreprises ne puisse plus progresser, en particulier aux États-Unis où les marges bénéficiaires ont continué à grimper et sont à leur plus haut niveau depuis 1990.

- Les entreprises ont fortement réduit leurs prévisions de résultat. Plus de 140 entreprises du S&P500 ont déjà réduit leurs prévisions de bénéfices pour 2019, dont 67, de plus de 2%.

Ainsi, les attentes du marché semblant dépasser la réalité macroéconomique et nous trouvant à la sortie d’un trimestre record pour les rendements des actions, nous craignons que les perspectives de rendement des actifs risqués soient très asymétriques dans les mois à venir, d’où notre positionnement particulièrement prudent en terme d’allocation dynamique.

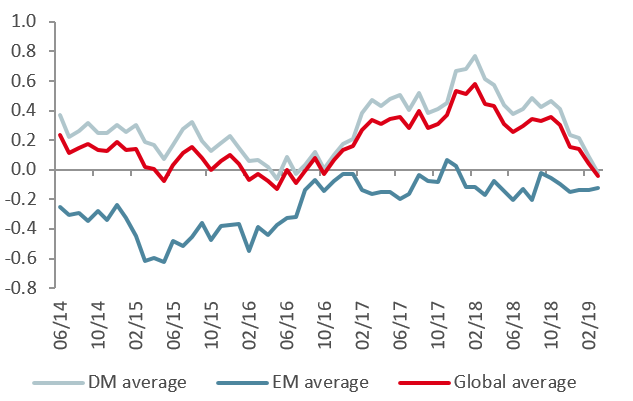

Nowcaster de croissance mondiale

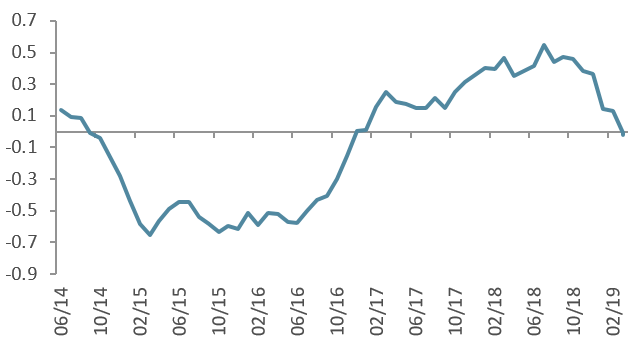

Nowcaster d’inflation mondiale

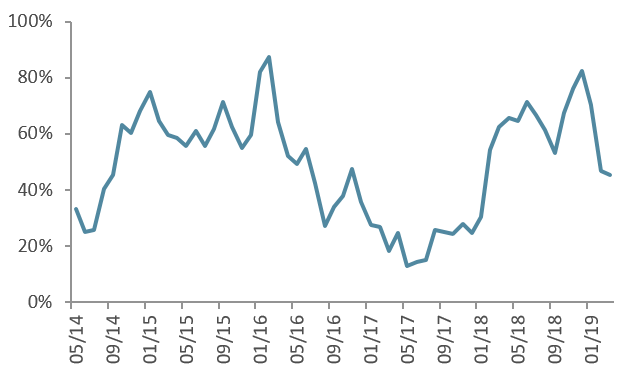

Nowcaster de tensions sur le marché

Whiplash

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.