Une Approche Quantitative Pour La Sélection De Fonds De Private Equity

Une Approche Quantitative Pour La Sélection De Fonds De Private Equity

Points clés

-

Forts de plusieurs décennies d’expérience du marché du private equity, nous avons mis au point un outil de notation automatisé pour étayer nos décisions humaines dans le processus de sélection des fonds.

-

Les résultats obtenus peuvent être transformés en décisions d’investissement au moyen d’une analyse économique coûts- bénéfices afin de créer un cadre qui peut être calibré en fonction des besoins commerciaux.

-

L’outil devrait permettre à l’équipe d’investissement de filtrer un vivier d’opportunités potentielles plus vaste et de se concentrer davantage sur les activités créatrices de valeur.

Aperçu

Le private equity (PE) a longtemps été à l’abri des changements radicaux et technologiques que d’autres classes d’actifs ont subis au cours de la dernière décennie, en raison du peu de transparence, d’un manque de données fiables et d’horizons d’investissement plus longs. En fait, l’approche classique de sélection des investissements en PE, qui dépend fortement d’une appréciation humaine, n’a guère évolué depuis les années 1980.

Jusqu’à présent, cette approche a permis aux investisseurs d’obtenir des rendements régulièrement supérieurs à ceux d’autres catégories d’actifs, malgré son caractère chronophage et leurs coûts associés. Néanmoins, alors que le secteur du PE arrive à maturité et se trouve confronté à une vigilance croissante des investisseurs sur le plan des frais et des rendements, il leur importe de plus en plus de prendre des décisions précises et de haute conviction rapidement et efficacement. Pour cette raison, nous croyons chez Unigestion qu’il est essentiel d’intégrer les nouvelles technologies dans le processus décisionnel d’investissement, d’être à l’avant-garde de l’innovation dans l’industrie et d’anticiper les bouleversements à venir.

L’intelligence artificielle est en train de transformer le monde financier en modifiant le mode d’analyse et de sélection des investissements. De vastes recherches ont été menées dans des domaines plus traditionnels de la finance, tels les actions, afin d’évaluer si l’apprentissage machine peut améliorer le pouvoir prédictif des modèles existants. Les travaux de Gu et al. [2019] sur la prévision des primes de risque des titres cotés vont dans ce sens et ouvrent la voie à de nouvelles recherches sur des classes d’actifs moins liquides comme le private equity.

Le jugement humain renforcé par l’analyse automatisée

Chez Unigestion, nous intégrons plusieurs décennies d’expérience en due diligence, révélant les principaux traits des fonds avec des rendements supérieurs ajustés au risque, dans une analyse mécanique sur un large éventail de facteurs. Forts de notre expérience, nous avons mis au point un outil de notation basé sur l’apprentissage automatique pour prédire quels fonds connaîtront du succès, à partir des informations dont disposent les investisseurs potentiels lors des levées de fonds. En combinant les données de performance des fonds de PE de Preqin avec d’autres sources, nous sélectionnons les critères les plus pertinents, notamment la stratégie d’investissement, la composition de l’équipe, les conditions du marché, l’exécution de la stratégie et les performances passées.

Le modèle a été conçu selon l’approche de classification binaire, qui détermine la probabilité que la performance d’un fonds dépasse un taux de rendement minimal prédéfini. Ainsi, le résultat de chaque algorithme sera un score compris entre 0 et 1, représentant une telle probabilité. Ce résultat peut alors être facilement transformé en recommandation d’investissement.

Nous avons calibré le modèle à l’aide d’une large sélection d’algorithmes d’apprentissage machine pour obtenir les meilleures performances hors échantillon. Pour évaluer la performance, nous utilisons l’aire sous la courbe ROC (AUC), qui représente la probabilité qu’un fonds performant choisi aléatoirement (TRI supérieur au taux de rendement minimal) obtienne un score supérieur à celui d’un fonds non performant choisi aléatoirement. Dans ces conditions, un AUC de 0,5 revient à tirer à pile ou face. Ainsi, plus la zone sous la courbe est proche de 1, plus le pouvoir discriminant du modèle est élevé.

Notre recherche a démontré un certain pouvoir prédictif prometteur pour la performance des fonds basé sur des modèles et nous pensons que cela pourrait être amélioré à l’avenir en intégrant des données de performance exclusives.

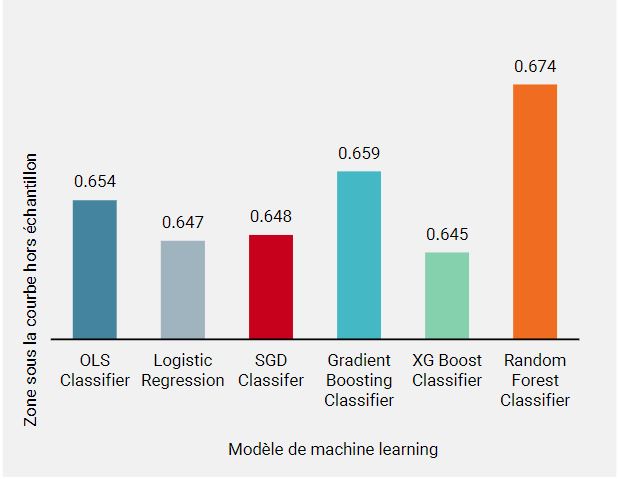

Graphique 1 : zone sous la courbe hors échantillon de divers modèles de machine learning

Pour chaque algorithme, nous calibrons le modèle deux fois, une fois en utilisant comme cible les fonds qui ont obtenu un rendement supérieur au taux minimal, et une fois avec ceux qui ont obtenu un rendement inférieur. Le score final est calculé en faisant la moyenne des deux modèles. Cela rend le modèle plus robuste et nous permet de pondérer différemment les caractéristiques analysées dans la prédiction des fonds performants et non performants.

Le graphique 1 montre la performance en termes de surface sous la courbe (AUC) des différents algorithmes d’apprentissage machine1 étudiés et la compare avec le classificateur linéaire plus simple de la méthode des moindres carrés. Tous les algorithmes présentent un pouvoir de prédiction nettement supérieur à celui d’un tirage à pile ou face (AUC supérieur à 0,5), mais étonnamment, au stade actuel, les non-linéarités saisies par ces modèles de machine learning n’expliquent pas la part nettement supérieure de la performance des fonds de PE. Cela pourrait s’expliquer par la granularité insuffisante des ensembles de données commerciaux, qui pourrait être en partie atténuée dans les implémentations futures grâce à l’intégration de nos données exclusives, couvrant plus de 20 ans de performances de fonds de PE.

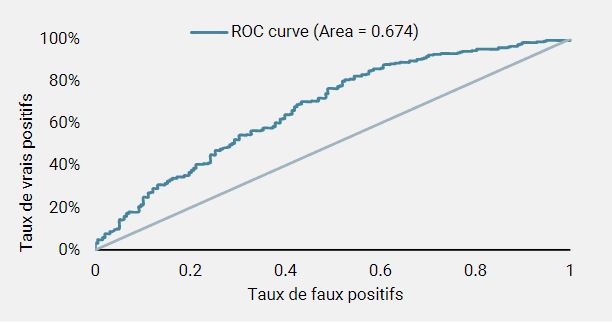

Le graphique 2 montre la courbe ROC du Random Forest Classifier, l’algorithme le plus performant, et la compare à la ligne droite, qui correspond à un tirage à pile ou face.

Graphique 2 : Courbe ROC du Random Forest Classifier

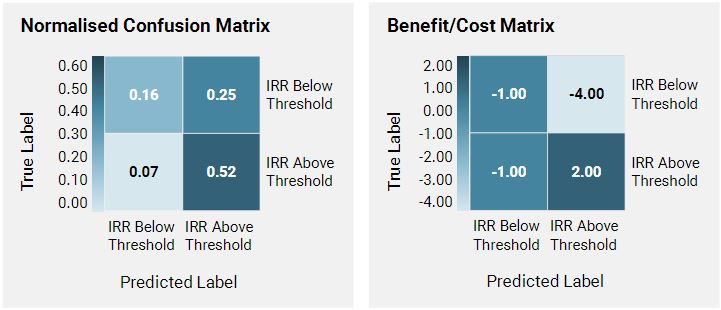

La performance des modèles de classification examinés jusqu’à présent peut également être évaluée à l’aide de la matrice de confusion, un tableau qui montre la proportion des cas correctement/incorrectement classifiés à la fois pour les fonds performants et les fonds non performants. Le graphique 3 montre la matrice de confusion pour la performance hors échantillon du Random Forest Classifier, l’algorithme qui a le mieux fonctionné en termes AUC.

Graphique 3 : Matrice de confusion normalisée pour le Random Forest Classifier et matrice avantages/coûts

Les scores produits par les algorithmes analysés jusqu’à présent peuvent être transformés en décisions d’investissement grâce à une analyse économique coûts/bénéfices, basée sur la combinaison de la matrice de confusion et de la matrice coûts/bénéfices. Il s’agit d’une matrice à quatre éléments qui associe un coût ou un bénéfice à chacun des quatre résultats possibles du problème de prédiction. En interprétant les valeurs de la matrice de confusion comme des probabilités, on peut calculer la valeur attendue des gains/pertes totaux, en fonction d’un certain choix de seuil pour le score au-dessus duquel le fonds est jugé performant. De cette façon, nous obtenons un cadre de valeur attendue qui peut être calibré en fonction des besoins commerciaux. Des recherches complémentaires seront menées à ce sujet.

L’intégration d’un screening initial d’opportunités d’investissement potentiel par machine renforce la capacité de traitement de l’équipe d’investissement et devrait lui permettre de saisir davantage d’opportunités dans le flux des transactions.

L’intelligence collaborative pour accroître les rendements

L’intégration d’un screening initial d’opportunités d’investissement potentiel par machine renforce la capacité de traitement de l’équipe d’investissement et devrait lui permettre de saisir davantage d’opportunités dans le flux des transactions. L’analyse d’un plus grand réservoir d’opportunités d’investissement augmente la probabilité d’identifier et d’investir dans des « perles rares », et peut avoir un impact positif sur le rendement global du portefeuille.

Même en se focalisant uniquement sur la désélection des fonds à faible probabilité d’atteindre le seuil, le rendement global du portefeuille devrait augmenter en améliorant la performance moyenne. Cela devrait également améliorer l’efficacité de l’équipe d’investissement en lui permettant de se concentrer sur des activités plus créatrices de valeur, tout en réduisant les coûts d’interruption (c’est-à-dire les coûts irrécupérables lorsqu’un investissement potentiel est abandonné à un stade ultérieur du processus de due diligence).

La notation quantitative, notamment, est utile pour les derniers fonds levés par les gestionnaires établis. Les premier et deuxième fonds des gestionnaires émergents nécessiteront toutefois une bonne part de jugement humain et d’expérience. Outre l’absence de références, les gestionnaires émergents doivent être choisis en fonction d’éléments moins tangibles tels que leurs compétences spécifiques, leur esprit d’équipe et des incitations bien équilibrées.

En plus de l’outil de notation basé sur l’apprentissage machine, une analyse coûts-bénéfices pourrait être très utile dans le processus décisionnel en matière d’investissement. Si l’évaluation actuelle des risques au cours de la sélection des investissements est complétée par une attribution réelle de la valeur, l’ensemble du processus peut bénéficier d’importants gains en efficacité. L’équipe d’investissement peut mieux répartir le temps entre les divers projets et flux de travail, et les comités d’investissement disposeront de bases solides pour prendre des décisions d’investissement plus cohérentes et transparentes.

La prochaine étape : une stratégie d’investissement systématique pour le private equity ?

Le filtrage et l’évaluation initiale des opportunités ne sont qu’un début. La puissance de la technologie de l’intelligence artificielle peut s’appliquer au cycle d’investissement tout entier, depuis l’origination des transactions jusqu’à la création de valeur. Cela perturbera l’industrie traditionnelle du private equity – en effet, les premières tentatives ont déjà été observées sur le marché.

À mesure que les ressources et les outils de la science des données deviendront de plus en plus accessibles et puissants, nous assisterons probablement à l’émergence de nouveaux modèles et stratégies de gestion dans l’industrie. Nous sommes convaincus que les stratégies systématiques basées sur les facteurs feront partie intégrante de l’investissement dans le private equity.

Le choix des bons facteurs et l’accès à des données historiques en quantités suffisantes sont indispensables à la sélection et à la validation des modèles axés sur les données. Avec plus de 20 ans d’expérience approfondie et d’accumulation de données dans le PE, Unigestion est bien placé pour faire avancer sa recherche quantitative et poursuivre son parcours vers un univers du PE toujours plus numérisé.

Références

1Susan Athey et Guido W. Imbens, Machine Learning Methods that Economists Should Know About (août 2019). Annual Review of Economics, Vol. 11, pages 685-725, 2019. Disponible sur SSRN: https://ssrn.com/abstract=3445877

Shihao Gu, Bryan Kelly et Dacheng Xiu, Empirical Asset Pricing via Machine Learning. Chicago Booth Research Paper No. 18-04 ; 31st Australasian Finance and Banking Conference 2018 ; Yale ICF Working Paper No. 2018-09, 23, 2018. Disponible sur SSRN: https://ssrn.com/abstract=3159577

Steven N. Kaplan et Antoinette Schoar, Private Equity Performance: Returns, Persistence and Capital Flows. The Journal of Finance, 60(4):1791-1823, 2005. Disponible sur: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261.2005.00780.x

Informations importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion.

La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).