La Fin De L’argent Facile

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Lors de la conférence de presse de la Fed en mai, le président Powell a déclaré : « 75 points de base n’est pas quelque chose que le FOMC envisage activement ». Quelques semaines plus tard, cependant, suite à des chiffres d’inflation globale plus élevés que prévu, la Fed a procédé à la plus forte hausse depuis 1994 avec une hausse de… 75 points de base. Cette séquence fait écho à la célèbre phrase d’Alan Greenspan : « Je sais que vous pensez avoir compris ce que vous pensiez que j’avais dit, mais je ne suis pas sûr que vous vous rendiez compte que ce que vous avez entendu n’est pas ce que je voulais dire » et illustre la visibilité limitée du trajet actuel de la fin de l’argent facile. Ce contexte implique une prime de risque plus élevée par le biais d’une volatilité implicite et réalisée plus importante, reflétant le chemin étroit entre un atterrissage en douceur et brutal ainsi qu’entre « s’en tenir au mandat » et commettre une erreur de politique.

Like a Rolling Stone

Et Maintenant ?

Fin de l‘argent facile signifie conditions de marché détériorées…

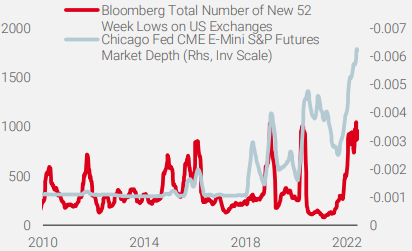

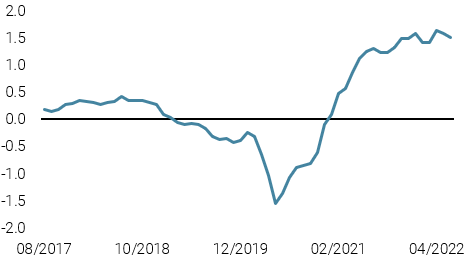

Après deux années turbulentes de récession profonde et de reprise extrême, 2022 est pour nous l’année de la normalisation du policy mix, de l’activité économique et de l’inflation. Durant la première partie de l’année, nous avons assisté à un ralentissement de la croissance, à un pic des anticipations d’inflation et à des changements majeurs dans la politique monétaire, les banques centrales entamant simultanément un cycle agressif de hausses de taux. Enfin, nous avons également assisté à un choc fiscal, les gouvernements ayant mis fin aux mesures de soutien aux ménages. Tous ces facteurs ont provoqué un pic de volatilité et déclenché de grandes dispersions entre et au sein des actifs, entraînant une détérioration de la liquidité et du sentiment du marché (figure 1).

Figure 1 : Liquidité et profondeur des actions américaines

Source : Bloomberg, Unigestion, au 17 juin 2022 (une profondeur de marché plus faible signifie des conditions de liquidité moins bonnes).

Dans ce contexte, il faut faire preuve de flexibilité dans les opinions et le positionnement pour naviguer dans un monde où tout changement progressif pourrait affecter de façon considérable le sentiment du marché. Compte tenu de la réévaluation qui s’est produite au cours des premiers mois de l’année, la question clé pour les trimestres à venir est la suivante : « Où finira ce voyage ? ». La plupart des investisseurs bullish fondent leur opinion sur les éléments suivants : 1) le sentiment baissier, 2) l’absence de récession, compte tenu de la vigueur du consommateur américain, 3) la réouverture mondiale post-COVID, et 4) les mesures de relance et la reprise en Chine. Nous préférons rester prudemment positifs, principalement parce que nous pensons que le resserrement des conditions financières mondiales est loin d’être terminé.

Nous continuons de penser que l’interaction entre les taux réels, mesurés par les anticipations d’inflation du marché, et l’ampleur du ralentissement de l’économie américaine, que nous suivons via nos Nowcasters, constituera le meilleur signal pour distinguer un plancher pour les actions d’un rebond à contre-tendance. La bonne nouvelle est que les attentes actuelles pour la politique monétaire et la croissance des bénéfices intègrent beaucoup de mauvaises nouvelles, notamment une Fed hawkish, une dynamique macroéconomique plus faible et une plus grande incertitude. Ainsi, notre Nowcaster de croissance américaine est loin des niveaux de récession. La mauvaise nouvelle est que le resserrement nécessaire des conditions financières pour juguler l’inflation pourrait être plus important que ce qui est actuellement pricé, ce qui augmenterait le risque de récession et réduirait la prime de croissance dans les mois à venir. En conséquence, « Don’t Fight the Fed » impliquerait des taux réels plus élevés et un resserrement des conditions financières, ce qui est historiquement un contexte moins favorable aux actifs orientés vers la croissance, surtout après des années de « bêta party », alimentées par un policy mix ultra-accommodant.

La fin de l’argent facile signifie des taux réels plus élevés…

Nous pensons que les taux réels, qui reflètent la différence entre les taux nominaux et les anticipations d’inflation pour une échéance donnée, sont de bons outils pour déterminer la nature de la politique monétaire. Depuis la première hausse des taux de la Fed en mars 2022, les taux réels américains à 10 ans ont augmenté d’environ 130 points de base, passant de -0,7 % à 0,6 %. Au cours des trois derniers cycles de relèvement de la Fed depuis 1999, la variation des taux réels à 10 ans était en moyenne de 110 points de base, donc un peu moins que l’ajustement actuel. Néanmoins, l’histoire montre également que la Fed ne cesse jamais de resserrer les conditions financières avant que les taux réels à 10 ans ne dépassent 1 % (4,2 % en 2000, 2,5 % en 2007 et 1,2 % en 2018). Les taux réels actuels à 10 ans restent inférieurs de 30 points de base au niveau de 2018, soit 1,2 %, ce qui ne semble pas être le bon calibrage de la politique, l’inflation de base étant à 6,0 %. En effet, étant donné que le contexte actuel se caractérise par un dépassement record de l’inflation par rapport à son objectif et que le point de départ de la normalisation monétaire est exceptionnellement accommodant, il semble raisonnable de s’attendre à une hausse plus importante des taux réels et à des taux réels terminaux plus élevés que ceux observés lors des précédents cycles de hausse. Cette hausse attendue serait induite par une augmentation des taux des Fed funds et une réduction du bilan de la Fed.

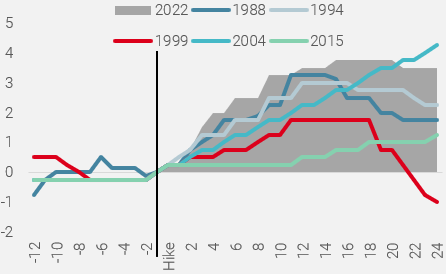

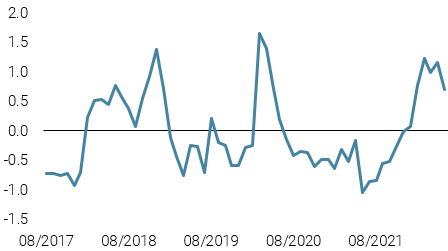

En ce qui concerne le taux nominal final (le niveau auquel les taux directeurs – les Fed funds américains – cesseront d’augmenter), les contrats à terme sur les Fed funds le price actuellement autour de 3,75 %, en ligne avec la dernière projection médiane des points de la Fed publiée la semaine dernière. Pour relativiser, il s’agirait du deuxième taux terminal le plus bas de l’histoire, après celui de 2015/2018, lorsque Yellen a mis en place un cycle de hausse en douceur, bien télégraphié, où l’emploi comptait beaucoup plus que l’inflation, qui n’a jamais été aussi mauvaise qu’aujourd’hui depuis 1980. Néanmoins, l’évolution des Fed funds serait similaire à celle observée au cours des 5 derniers cycles de hausse (figure 2).

Figure 2 : Cycle actuel de hausse des taux par rapport au passé

Note : Le cycle de relèvement de la Fed pour 2022 repose sur les contrats à terme sur les Fed funds. L’axe des abscisses indique le nombre de mois avant et après le début du cycle.

Source : Bloomberg, Fed, Unigestion, au 17 juin 2022.

Si l’on ajoute l’impact du resserrement quantitatif (QT) qui a débuté en juin (une étude récente de la Fed estime que le QT à venir équivaut à 50 pb des taux des Fed funds), le resserrement global pour les 12 prochains mois pourrait approcher, en termes cumulés, environ 400 pb, un cycle de resserrement historiquement important (figure 2).

…et le resserrement des conditions financières

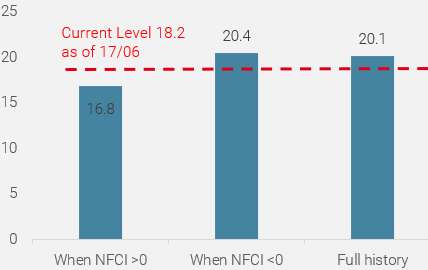

L’indicateur financier de la Fed de Chicago qui suit les conditions financières est actuellement à -0,2 et indique ainsi que les conditions actuelles sont plus souples que la moyenne, ce qui va à l’encontre des vues sur la normalisation exprimées par les membres de la Fed. Nous sommes donc convaincus que, malgré une augmentation de 0,3 de l’indice national des conditions financières (NFCI) depuis la volte-face de la Fed sur l’effet transitoire de l’inflation au quatrième trimestre 2021, la voie du resserrement des conditions est loin d’être terminée. En analysant l’épisode de resserrement de la Fed des années 1970, nous constatons que pendant cette période de hausse des taux, le NFCI était à 0,05 en moyenne, soit 0,3 de plus que les niveaux actuels. Plus important encore, sur ces différentes périodes, le NFCI a augmenté de 1,02 en moyenne pendant les cycles de hausse des taux. Les changements des conditions financières ont historiquement affecté les actifs orientés sur la croissance. La figure 3 montre la différence du ratio cours/bénéfices des actions américaines lorsque les conditions financières américaines sont souples ou restrictives. Des conditions financières plus restrictives, telles que mesurées par la Fed de Chicago, impliquent un ratio plus faible, correspondant à un ajustement à la baisse de 15 à 20 % par rapport à sa moyenne historique sur la période.

Figure 3 : Ratio PE du S&P500 en fonction du FCI (1990-2022)

Source : Bloomberg, Unigestion, au 17 juin 2022.

Dans un tel contexte financier, où l’argent facile, le plus grand soutien aux actifs axés sur la croissance au cours des dix dernières années, a été inversé, nous maintenons une position prudente dans notre positionnement tactique. Lorsque la Fed et d’autres banques centrales dégonflent les prix des actifs pour freiner l’inflation, il y a très peu d’endroits sûrs où se cacher. Ainsi, les spreads de crédit et la plupart des marchés actions peuvent encore se détériorer, afin d’intégrer le durcissement des conditions financières que nous attendons pour les trimestres à venir. En outre, compte tenu du ralentissement que nous prévoyons pour l’investissement et la consommation, les actifs réels devraient diminuer par rapport aux niveaux très élevés reflétés par la prime de risque d’inflation. Cet ajustement à la baisse, associé à un risque plus élevé de turbulences sur les marchés et à des taux plus attractifs, devrait améliorer le rapport risque/récompense des obligations souveraines en tant que couverture du risque de croissance. Dans ce contexte, le dollar américain devrait rester fort, principalement par rapport aux monnaies de financement confrontées à des taux réels négatifs profonds pendant une longue période.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a encore baissé sous son potentiel, en raison du ralentissement du marché immobilier japonais et de la baisse de la consommation au Royaume-Uni et au Canada.

- Notre Nowcaster de l’inflation mondiale a légèrement baissé avec un certain relâchement des pressions inflationnistes en Chine.

- Les tensions sur les marchés ont augmenté la semaine dernière, avec une hausse de la volatilité et un élargissement des spreads.

Sources : Unigestion, Bloomberg, au 20 juin 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).