Comment l’économie mondiale réagira-t-elle à un confinement généralisé ?

La crise épidémique du corona virus aura plongé l’économie mondiale et les marches financiers dans un monde inconnu depuis l’après-guerre. La première conséquence de ce manque de visibilité est de reconnaitre qu’à ce stade nous ne savons pas comment la situation va évoluer. La seconde est que devant tant d’inconnus, le meilleur moyen de faire face à la situation est de dérisquer les portefeuilles. Ces deux éléments, incertitude et désinvestissement expliquent pourquoi les marchés financiers ont connu l’une des pires semaines de l’histoire, illustrée par le niveau atteint par le VIX (75), niveau que nous n’avions plus vu depuis octobre 2008. A nos yeux, cette crise pose trois challenges : économique, politique et géopolitique. Avec le retour des frontières, plongeons-nous dans le noir?Comment l’économie mondiale réagira-t-elle à un confinement généralisé ?

Back to Black, Amy Winehouse, 2006

Back To Black

Historiquement, le choc macroéconomique, la correction des marchés financiers et la crise de liquidité sont dissociés dans le temps et dans leur relation de causalité. La crise actuelle est d’un type inédit car ces trois phases interviennent dans un espace-temps commun et avec une interaction plus large que dans les crises précédentes. Bien que nous ayons connu de nombreux chocs économiques et financiers depuis les années 90, la situation actuelle est très différente. Tout d’abord, parce que l’économie mondiale est affectée par un choc exogène que personne ne contrôle, contrairement aux chocs d’offre ou de demande qui ont généré des récessions dans le passé. Deuxièmement, les munitions disponibles pour contrer l’épidémie et ses effets négatifs sur l’économie sont plus limitées que par le passé, alors que les taux d’intérêt sont déjà bas, les bilans des banques centrales largement utilisés et les dettes des États historiquement élevées. Troisièmement, le levier dans l’économie pourrait s’avérer beaucoup plus important qu’en 2008 après des années de politique monétaire accommodante qui a poussé la volatilité réalisée des actifs financiers et des variables macroéconomiques à des niveaux extrêmement bas. Enfin, jamais dans l’histoire économique, le monde n’a été aussi interdépendant et connecté. Cette situation a deux effets : elle accentue l’ampleur des crises et limite l’effet des décisions isolées. Sur le plan économique, plus l’épidémie dure longtemps, plus les mesures de confinement sont étendues, plus le choc sera récessif. À ce jour, le consensus est que le choc sera violent mais temporaire. L’impact pourrait être de deux quarts de contraction économique avec une baisse du PIB comprise entre -2% et -3% selon les zones. Ces estimations sont basées sur l’hypothèse que quelques semaines seulement d’isolation seront nécessaires pour combattre la pente exponentielle de la propagation et que le retour à la normale se fera de façon rapide et efficiente. Historiquement, un problème de cette ampleur est localisé dans une zone ou un pays puis se propage selon son poids dans l’économie globale. Ainsi, lors de la dernière crise économique de 2008, les économies émergentes ont été moins impactées car moins liées au marchés immobiliers américains et parce que les systèmes financiers étaient moins intégrés. Cependant, le cas présent est inédit car le ralentissement marqué de l’activité se produit au niveau global et en même temps en raison des mesures de confinements et quarantaines appliqués dans les principaux pays. Ce caractère instantané, global et interconnecté de la situation actuelle s’apparente davantage à une situation de guerre avec une activité limitée à son minimum qu’à un ralentissement économique normal, comme nous l’avons connu dans le passé. Mais contrairement aux périodes de guerre ou après un évènement climatique type Katarina (2005 qui a couté 0.7% de PIB), il n’y aura pas d’effet de reconstruction pour relancer l’activité après la période de quarantaine. De plus, le durcissement des conditions financières en raison de la hausse des spreads de crédit et de la volatilité va amplifier les effets négatifs. Nos estimations, basées sur l’hypothèse de 4 à 6 semaines de quarantaine en Europe et aux Etats Unis, conduisent à une croissance 2020 de -1% en Europe et de 0% aux Etats Unis. Compte tenu du faible niveau de croissance observé avant la crise du Covid-19, tout choc défavorable plongerait l’économie mondiale dans une situation difficile et révélerait toute faiblesse sous-jacente. Comme l’a souligné Eichengreen dans plusieurs de ses analyses des crises émergentes, plus le pays est faible en termes de stabilité financière, de balance extérieur ou de fondamentaux macroéconomiques, plus l’impact est négatif. Bien que les prix du marché aient commencé à refléter cet impact avec la hausse du risque souverain observé la semaine dernière, principalement en Europe, nous sommes loin des niveaux observés lors de la période précédente. A titre d’illustration, le risque de liquidité a augmenté avec la hausse des spreads interbancaires, mais il reste inférieur à 2011. La réponse des banques centrales et des gouvernements a été considérable. En effet, la majorité des institutions monétaires ont baissé leur taux d’intérêt, réactivé le « quantitative easing » et facilité le financement interbancaire. Si certaines banques centrales disposent encore de munitions permettant une utilisation plus large de leur bilan en ciblant certains actifs comme en 2008, les ressources disponibles en 2020 semblent plus limitées et leur efficacité pourraient s’avérer plus faible. Ainsi pour la première fois depuis leur introduction, ces mesures n’ont pas contribué à endiguer la méfiance des marchés financiers. Les marchés des actions ont chuté malgré les récentes mesures prises par la FED et la BCE, d’une ampleur similaire à celle de 2008. La situation semble encore plus contraignante du côté des politiques fiscales, car le niveau des dettes et des déficits est déjà extrêmement important. La réaction du marché obligataire à la suite des différentes annonces de relance budgétaire souligne que le risque de crédit pourrait refaire surface prochainement. Les taux français et allemands à 10 ans ont ainsi augmenté de 30 et 15 points de base respectivement la semaine dernière, alors que l’Eurostoxx 600 a perdu 13% sur la période. Nous n’avons pas observé de telles corrélations depuis la crise financière dans les pays périphériques en 2011. L’économie mondiale actuelle s’est construite sur une mondialisation fondée sur la mobilité du capital, puis du travail, et, à l’ère numérique, des données. Le progrès technologique a rendu cette mobilité de plus en plus rapide. La crise actuelle pourrait remettre en cause ces éléments fondateurs. Le risque de la chaîne d’approvisionnement a été sous-estimé, ses conséquences en termes d’effet domino également. L’ironie de la situation actuelle est que la Chine, qui a été le premier épicentre, pourrait stabiliser la situation dans les semaines à venir, mais dans un monde d’économie fermée, la reprise attendue devrait être plus faible que prévu, créant une nouvelle forme d’effet domino ou « spillover ». De ce fait, le retour des frontières et la réduction de la mobilité pourraient générer des effets géopolitiques encore inconnus et concevoir un nouveau modèle de croissance, moins intégré, moins global, moins interdépendant. Comme pour tout changement majeur, comme l’a souligné Schumpeter, la création destructrice génère des perdants et des gagnants. Les pays, les secteurs et les actifs liés au commerce mondial pourraient être remis en question à l’avenir. La crise pétrolière actuelle entre pays producteurs illustre parfaitement comment un changement potentiel de modèle de croissance pourrait provoquer des tensions géopolitiques importantes. En outre, les mesures de quarantaine, si elles devaient être renforcées, constitueraient un véritable défi pour les démocraties. Dans quelle mesure le monde occidental est-il prêt à renoncer à ces libertés individuelles pour maintenir la stabilité sociale? Là encore, les attentes pourraient être déçues alors que la gestion de crise en Chine ou en Corée du Sud est prise comme exemple pour prévoir la durée et l’ampleur de la crise.Et Maintenant ?

Une crise d’un type inédit

Un choc économique énorme et plus important qu’anticipé

Un policy mix contraint ?

Frontières vs coordination

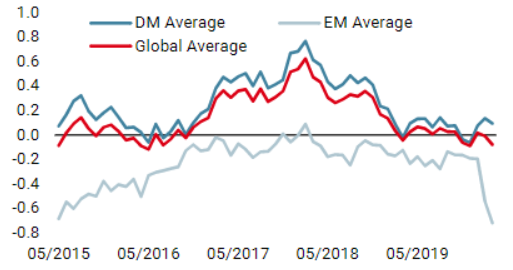

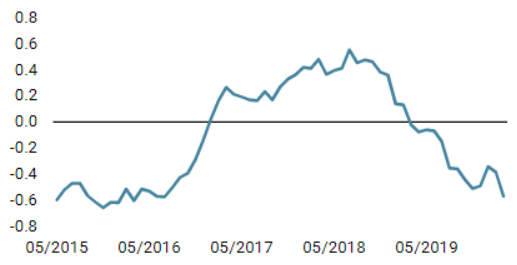

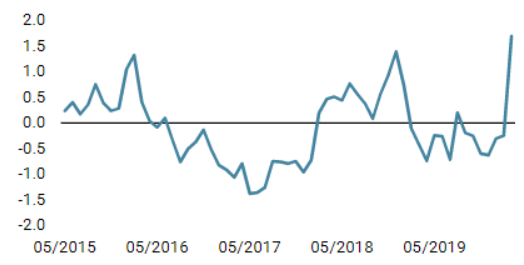

Dans un tel contexte d’incertitude totale et de niveaux de volatilité extrême, notre positionnement a considérablement évolué depuis fin février. Nous prévoyons, maintenant, que l’incertitude entourant la situation du COVID-19 restera avec nous pendant un certain temps et entraînera l’économie mondiale dans une récession. C’est la raison pour laquelle nous avons adopté une position défensive dans notre portefeuille afin de limiter notre participation à la baisse en cas de poursuite du déclin du marché. Comme observé en 2008, les actifs risqués pourraient bondir considérablement après l’annonce du G7 ou des banques centrales. En effet, le S&P500 avait bondi de 13% en octobre 2008 suite aux mesures de la Fed (mise en place du TARP). Le marché a cependant reculé de 30% par la suite, touchant son creux 4 mois plus tard. À notre avis, nous n’avons pas encore vu la fin du désinvestissement qui commence habituellement par des actifs liquides, puis par des actifs moins liquides. Les analystes espèrent toujours une croissance positive des bénéfices sur les marchés boursiers. Ceux-ci devraient être révisés à la baisse de manière significative pour devenir négatifs dans les jours à venir. Les PER sont toujours élevés sur le plan historique et diminueront pour s’aligner aux épisodes passés de récession. Plus important encore, aucune donnée macroéconomique des pays développés intégrant cette situation en perpétuelle évolution n’a encore été publiée. La confiance des consommateurs aux États-Unis publiée vendredi dernier était en hausse, comme le nombre de personnes sur le marché du travail américain en février. La faiblesse des données macroéconomiques devrait être perceptible dans 2 semaines avec l’ISM et les PMIs, et nous connaissons tous la direction du changement. Qu’est-ce qui pourrait empêcher ce scénario de perdurer ? Une relance budgétaire mondiale mise en œuvre au niveau mondial et financée par les banques centrales pour éviter que les obligations souveraines ne s’écroulent. Quelqu’un a-t-il dit « Global Helicopter Money » ?. Nowcaster de croissance mondiale Nowcaster d’inflation mondiale Nowcaster de tensions sur le marché Changements hebdomadaires Sources: Unigestion. Bloomberg, au 16 mars 2020Allocation d’actifs: un de-risking global

Unigestion Nowcasting

Informations Importantes Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne. Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement. Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers. Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur. Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).