Die Coronavirus-Epidemie hat die Weltwirtschaft und die Finanzmärkte auf Neuland gestürzt. Die erste Folge dieser mangelnden Visibilität ist die Erkenntnis, dass wir im Moment nicht wissen, wie sich die Situation entwickeln wird. Zweitens: Am besten gehen wir mit diesen Unbekannten um, indem wir unsere Portfolios risikoärmer gestalten. Diese zwei Faktoren, Unsicherheit und Desinvestition, erklären, warum letzte Woche eine der schlimmsten war, die die Finanzmärkte je erlebt haben, wie das Niveau des VIX (75) zeigt, das seit Oktober 2008 nicht mehr erreicht wurde. Unserer Ansicht nach stellt diese Krise drei Herausforderungen dar: wirtschaftliche, politische und geopolitische. Sollten wir mit der Rückkehr der Grenzen wieder schwarz sehen?Wie wird die Weltwirtschaft auf eine Abschottung reagieren?

Back to Black, Amy Winehouse, 2006

Back To Black

Im Allgemeinen sind makroökonomische Rezession, Marktkorrektur und systemisches Liquiditätsrisiko unterschiedlich, zeitlich und in ihrem kausalen Zusammenhang getrennt. Der aktuelle Kontext ist außergewöhnlich, da diese drei Phasen gleichzeitig auftreten und in größerem Umfang als in früheren Episoden interagieren. Die Krise von 2020 unterscheidet sich daher von den vielen wirtschaftlichen und finanziellen Schocks, die wir seit den 1990er Jahren erlebt haben. Erstens unterliegt die Weltwirtschaft derzeit einem exogenen Schock, den niemand kontrollieren kann, im Gegensatz zu den Angebots- oder Nachfrageschocks, die in der Vergangenheit Rezessionen auslösten. Zweitens ist die Munition, die zur Verfügung steht, um der Epidemie und ihren negativen Auswirkungen auf die Wirtschaft entgegenzuwirken, begrenzter als in der Vergangenheit, da die Zinsen bereits niedrig sind, die Bilanzen der Zentralbanken bereits verwendet werden und die Staatsschuldenquoten ohnehin schon hoch sind. Drittens könnte sich die Verschuldung in der Wirtschaft nach Jahren akkommodierender Geldpolitik, die die realisierte Volatilität von Finanzanlagen und makroökonomischen Variablen auf ein extrem niedriges Niveau brachte, als viel höher als 2008 erweisen. Und schließlich war die Weltwirtschaft noch nie so stark verflochten und vernetzt wie heute. Diese Situation hat zwei Auswirkungen: Sie verschärft das Ausmaß von Krisen und begrenzt die Auswirkungen von isolierten Entscheidungen. In wirtschaftlicher Hinsicht gilt: Je länger die Epidemie andauert, desto umfangreicher sind die Eindämmungsmaßnahmen und desto rezessiver wird der Schock sein. Bislang ist der Konsens, dass der Schock zwar gewaltig, aber vorübergehend sein wird. Die Auswirkungen könnten zwei Quartale wirtschaftlicher Schrumpfung mit einem Rückgang des BIP zwischen 2% und 3%, je nach Gebiet, sein. Diese Schätzungen basieren auf der Annahme, dass zur Bekämpfung des exponentiellen Anstiegs der Virusausbreitung nur wenige Wochen Einsperrung erforderlich sind und die Rückkehr zur Normalität schnell und effizient erreicht wird. Historisch gesehen war ein solches Problem auf ein Gebiet oder ein Land beschränkt und breitete sich dann entsprechend seinem Gewicht in der Weltwirtschaft aus. So waren während der letzten Wirtschaftskrise von 2008 die Schwellenländer weniger betroffen, weil sie weniger mit den amerikanischen Immobilienmärkten verbunden waren und weil die jeweiligen Finanzsysteme weniger integriert waren. Der vorliegende Fall ist jedoch beispiellos, da die deutliche Verlangsamung der Aktivität weltweit und gleichzeitig aufgrund der in den wichtigsten Ländern angewandten Sperr- und Quarantänemaßnahmen stattfindet. Diese unmittelbare, globale und vernetzte Natur der gegenwärtigen Situation gleicht eher einer Kriegssituation mit auf ein Minimum beschränkter Aktivität als einer normalen wirtschaftlichen Verlangsamung, wie wir ihn in der Vergangenheit erlebt haben. Aber anders als in Kriegszeiten oder nach einem Klimaereignis vom Typ Katarina (2005, das 0,7% des BIP kostete) wird es nach der Quarantänezeit keinen Wiederaufbauprozess geben, der die Wirtschaftstätigkeit wieder ankurbelt. Darüber hinaus wird die Verschärfung der finanziellen Bedingungen aufgrund des Anstiegs der Credit Spreads und der Volatilität die negativen Auswirkungen noch verstärken. Unsere Schätzungen, die auf der Annahme einer vier- bis sechswöchigen Abschottung in Europa und den USA beruhen, führen zu einem Wachstum von -1% in Europa und 0% in den USA im Jahr 2020. Angesichts des niedrigen Wachstums, das vor der Covid-19-Krise beobachtet wurde, würde jeder negative Schock die Weltwirtschaft in eine schwierige Situation stürzen und alle zugrunde liegenden Schwächen offenbaren. Wie Eichengreen in mehreren seiner Analysen zu Krisen in Schwellenländern betonte, sind die negativen Auswirkungen umso größer, je schwächer das Land in Bezug auf die finanzielle Stabilität, die Außenbilanz und die makroökonomischen Fundamentaldaten ist. Obwohl die Märkte in der vergangenen Woche begonnen haben, die Ausweitung der Spreads bei Staatsanleihen, vor allem in der europäischen Peripherie, widerzuspiegeln, sind wir weit von den Niveaus der Vorperiode entfernt. Zur Veranschaulichung: Das Liquiditätsrisiko ist mit dem Sprung der Interbank-Spreads gestiegen, liegt aber immer noch unter dem Niveau von 2011. Die Reaktion der Zentralbanken und Regierungen war beträchtlich. In der Tat haben die meisten Zentralbanken in den vergangenen zwei Wochen ihre Zinssätze gesenkt, die quantitative Lockerung reaktiviert und die Finanzierung zwischen den Banken unterstützt. Zwar verfügen einige Zentralbanken noch immer über Munition, um ihre Bilanz breiter zu nutzen, indem sie wie 2008 auf bestimmte Vermögenswerte abzielen, doch scheinen die im Jahr 2020 verfügbaren Ressourcen begrenzter und ihre Wirksamkeit könnte geringer sein. So haben diese Maßnahmen zum ersten Mal seit ihrer Einführung nicht dazu beigetragen, das Misstrauen der Finanzmärkte einzudämmen. Die Aktienmärkte sind trotz der jüngsten Maßnahmen der FED und der EZB in ähnlicher Größenordnung wie 2008 gefallen. Die Situation scheint auf der fiskalpolitischen Seite noch restriktiver zu sein, da die Höhe der Schulden und Defizite bereits extrem hoch ist. Die Reaktion des Anleihenmarktes auf die verschiedenen Ankündigungen von Konjunkturprogrammen verdeutlicht die Gefahr, dass das Kreditrisiko bald wieder auftauchen könnte. Die französischen und deutschen 10-Jahres-Zinssätze stiegen in der vergangenen Woche um 30 bzw. 15 Basispunkte, während der Eurostoxx 600 in diesem Zeitraum 13% verlor. Solche Korrelationen haben wir seit der Finanzkrise der Peripherieländer im Jahr 2011 nicht mehr beobachtet. Die heutige Weltwirtschaft ist auf einer Globalisierung aufgebaut, die auf der Mobilität von Kapital, Arbeit und – im digitalen Zeitalter – Daten beruht. Der technologische Fortschritt hat diese Mobilität immer stärker beschleunigt. Die gegenwärtige Krise könnte diese grundlegenden Elemente in Frage stellen. Das Risiko in der Lieferkette wurde unterschätzt, ebenso wie seine Folgen in Form eines möglichen Dominoeffekts. Die Ironie der aktuellen Situation besteht darin, dass China, der Ursprung der Krise, die Situation in den kommenden Wochen stabilisieren könnte, aber in einer Welt geschlossener Volkswirtschaften wird die erwartete Erholung wahrscheinlich schwächer ausfallen als erwartet und eine neue Form des Dominoeffekts hervorrufen. Infolgedessen könnten die Rückkehr der Grenzen und die Verringerung der Mobilität geopolitische Auswirkungen haben, die noch unbekannt sind und zu einem neuen Wachstumsmodell führen, das weniger integriert, weniger global und weniger voneinander abhängig ist. Bei jeder größeren Veränderung, wie Schumpeter betonte, erzeugt kreative Zerstörung Gewinner und Verlierer. Länder, Sektoren und Anlagen, die mit dem Welthandel verbunden sind, könnten in Zukunft in Frage gestellt werden. Der derzeitige Ölpreiskrieg zwischen den Förderländern ist ein perfektes Beispiel dafür, wie eine mögliche Änderung des Wachstumsmodells zu erheblichen geopolitischen Spannungen führen könnte. Darüber hinaus wären Quarantänemaßnahmen, sollten sie verschärft werden, eine echte Herausforderung für die Demokratien. Wie bereit ist die westliche Welt, diese individuellen Freiheiten aufzugeben, um die soziale Stabilität zu erhalten? Auch hier könnten die Erwartungen enttäuscht werden, da das Krisenmanagement in China und Südkorea als Beispiel für die Vorhersage der Länge und des Ausmaßes der Krise herangezogen wird.What’s Next?

Digitale, vernetzte und sofortige Krise

Wirtschaftlicher Schock wird größer sein als erwartet

Ein eingeschränkter Policy-Mix?

Grenzen vs. Koordination

In einem solchen Umfeld totaler Unsicherheit und extremer Volatilität hat sich unsere Positionierung seit Ende Februar erheblich verändert. Wir erwarten nun, dass die Unsicherheit in Bezug auf die Covid-19-Situation noch einige Zeit bestehen bleibt und die Weltwirtschaft in eine Rezession führen wird. Aus diesem Grund haben wir in unserem Portfolio eine defensive Haltung eingenommen, um unsere Beteiligung nach unten zu begrenzen, falls die Märkte weiter zurückgehen. Wie bereits 2008 beobachtet, könnten risikoreiche Anlagen durch Ankündigungen der G7 oder der Zentralbanken deutlich steigen. Tatsächlich stieg der S&P500 im Oktober 2008 nach den Maßnahmen der Fed (Einführung des TARP) um 13%. Danach fiel der Markt jedoch um 30% und erreichte 4 Monate später seinen Tiefpunkt. Unserer Ansicht nach ist das De-Risking, das in der Regel mit liquiden Mitteln beginnt und dann mit weniger liquiden Mitteln fortgesetzt wird, noch nicht beendet. Analysten erwarten weiterhin ein positives Gewinnwachstum an den Aktienmärkten, das allerdings erheblich abwärts in den negativen Bereich revidiert werden sollte. Das KGV ist auf historischer Basis immer noch hoch und wird im Einklang mit früheren Rezessionsphasen sinken. Noch wichtiger ist, dass bisher keine Makrodaten für die entwickelten Volkswirtschaften, die in diese schnelllebige Situation verwickelt sind, veröffentlicht wurden. Das Verbrauchervertrauen in den USA, das am vergangenen Freitag veröffentlicht wurde, ist ebenso gestiegen wie die Zahl für den US-Arbeitsmarkt im Februar. Die Schwäche der makroökonomischen Daten dürfte sich in zwei Wochen in den ISM- und PMI-Indizes bemerkbar machen, und wir wissen alle, in welche Richtung die Änderung gehen wird. Was könnte verhindern, dass dieses Szenario andauert? Ein globaler fiskalischer Stimulus, der weltweit umgesetzt und von den Zentralbanken finanziert wird, um den Zusammenbruch von Staatsanleihen zu verhindern. Hat jemand „Global Helicopter Money“ gesagt? Wachstums Nowcaster Inflations Nowcaster Marktstress Nowcaster Wöchentliche Veränderung Quellen: Unigestion, Bloomberg. Stand: 16. März 2020.Allokation: Globales De-Risking

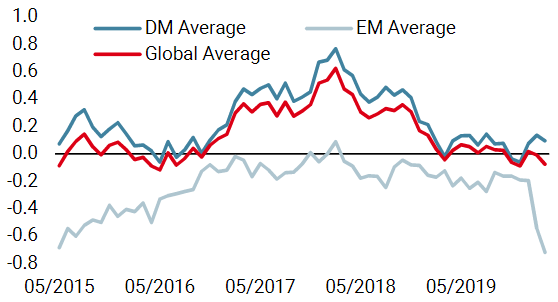

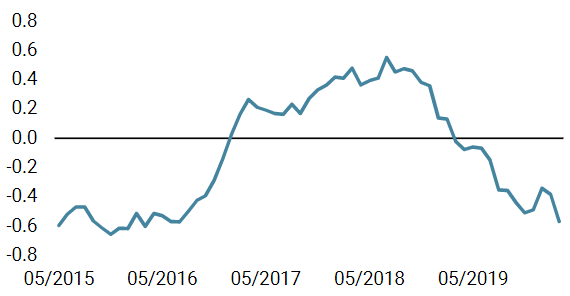

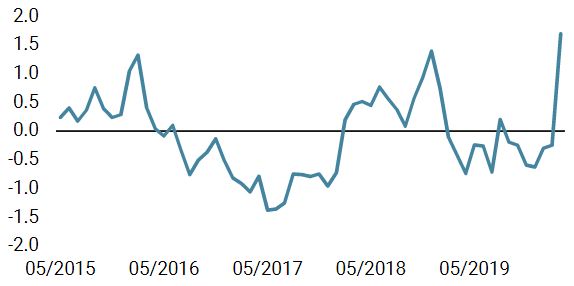

Unigestion Nowcasting

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger. Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.