Comment Se Protéger D’un Choc De Corrélation ?

Le mois de janvier a été très volatil jusqu’à présent, la plupart des indices boursiers accusant des chutes à deux chiffres et enregistrant le pire début d’année depuis 2016. Le sentiment des investisseurs est rapidement passé de très optimiste à la fin de 2021 à très pessimiste en quelques semaines. De nombreuses raisons pourraient expliquer ce soudain changement d’humeur, d’Omicron aux tensions géopolitiques entre la Russie et l’Ukraine ou aux craintes d’inflation. Néanmoins, le principal moteur a évidemment été l’attitude de plus en plus hawkish des banques centrales, notamment de la Fed, qui a déclenché un choc de corrélation affectant la plupart des primes de risque sur fond de deleveraging généralisé. Dans ce contexte, les valeurs refuges ne se sont pas toutes comportées de la même manière. Nous allons explorer les stratégies de couverture qui ont fonctionné ou pas, les raisons et comment se positionner pour les semaines à venir.

Protection

Et Maintenant ?

De l’assouplissement quantitatif à son renversement

Si l’on admet qu’il y a eu une corrélation parfaite entre le soutien/accommodation des banques centrales et la performance des actifs dans le passé, il serait juste d’en déduire que la suppression de cette accommodement (ou son anticipation) a été le déclencheur du choc de corrélation actuel. Traditionnellement, les marchés ont connu deux grands régimes : Risk-on (où les actifs à risque prospèrent et les couvertures, comme les obligations, souffrent) ou Risk-off (où les actifs à risque souffrent et les couvertures prospèrent). Depuis l’introduction de l’assouplissement quantitatif sous sa forme actuelle (précédemment qualifiée de « non conventionnelle »), deux autres régimes sont apparus : les « fêtes du bêta » (où la plupart des actifs progressent ensemble avec peu ou pas de distinction entre eux) et les « chocs de corrélation » (où la plupart des actifs se recorrèlent positivement à la baisse).

Les couvertures traditionnelles n’ont pas aidé cette fois-ci

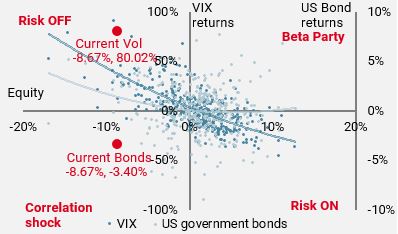

Ces différents régimes, en particulier les régimes défavorables, n’ont pas les mêmes implications en termes de rendement pour les stratégies diversifiées, car les valeurs refuges (couvertures) se comportent différemment : dans certains cas, elles permettent d’amortir les expositions aux actifs à risque, dans d’autres cas, elles ajoutent à la douleur. Lors de l’allocation du capital et de l’évaluation des couvertures potentielles pour se protéger contre les scénarios négatifs, il est donc crucial de jauger si le risque – ou le choc – déclenchera un scénario de risk-off traditionnel (chocs de croissance par exemple) ou un choc de corrélation (comme celui du T4 2018). La figure 1 illustre les relations historiques entre les rendements des actions en abscisse et deux actifs de couverture couramment utilisés en ordonnée, les obligations d’État et la volatilité, et montre pourquoi toutes les couvertures ne sont pas égales.

Figure 1 : Perfs. mensuelles des actions vs. couvertures

Source : Bloomberg, Unigestion. Au 26.01.2022

1) Le carré risk-off contient plus de données que le carré des chocs de corrélation : le premier s’est produit en moyenne 55% du temps depuis le début des années 90 contre 45% du temps, ce qui signifie que les obligations d’État n’ont aidé que la moitié du temps lorsque les actions ont chuté.

2) Les emprunts d’Etat ont une relation inverse avec les actions, mais surtout à la baisse : même avec un « hedge hit ratio » d’environ 50%, leur performance positive est en moyenne plus élevée lorsqu’ils « protègent » que leur performance négative lorsqu’ils ne protègent pas.

3) La volatilité, en revanche, a beaucoup moins déçu lorsque les actions étaient en baisse : l’indice VIX a réagi positivement 82% du temps, et encore plus lorsque les rendements mensuels des actions étaient inférieurs à -3%.

4) Enfin, les points rouges illustrent le drawdown actuel : il est clair que le choix de la bonne couverture (long volatilité) peut faire une nette différence par rapport au mauvais choix (obligations d’État).

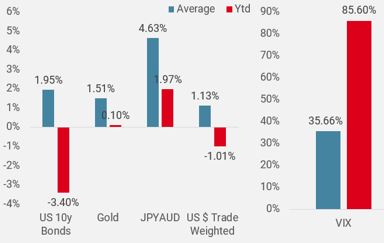

Un éventail plus large de couvertures dans la figure 2 montre clairement que, cette fois-ci, la plupart des valeurs sûres habituelles ont sous-performé.

Figure 2 : Perf. historique mensuelle quand les actions < -5 %

Source : Bloomberg, Unigestion. Au 26.01.2022

En effet, il y avait peu d’endroits où se réfugier, à part le cash et les stratégies de long volatilité.

La volatilité a été le premier et quasi seul rempart

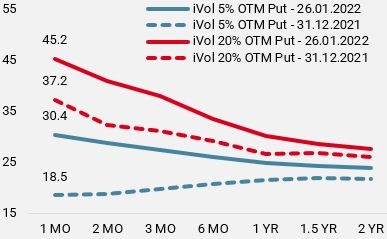

Au sein du complexe de volatilité, là encore, toutes les options n’offrent pas le même niveau de protection, comme le montre la figure 3.

Figure 3 : Indices de volatilité

Source : Bloomberg, Unigestion. Au 26.01.2022

Il y a eu des divergences évidentes entre les marchés, les indices de volatilité américains ayant surperformé, reflétant la sous-performance de leurs indices boursiers sous-jacents. Les courbes de volatilité se sont inversées au cours du mois, passant de leur contango naturel à la backwardation. Par conséquent, en fonction de l’horizon temporel utilisé pour implémenter les couvertures optionnelles, l’effet Véga (la contribution de la composante de volatilité implicite d’une option) aurait été beaucoup plus significatif pour les échéances courtes que pour les échéances longues, comme le montre la figure 4.

Figure 4 : Courbes Vix depuis le début de l’année

Source : Bloomberg, Unigestion. Au 26.01.2022

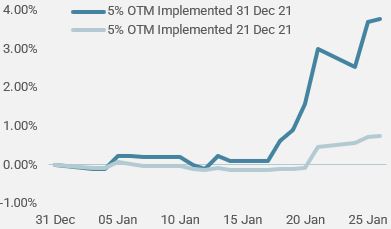

La mise en œuvre et la monétisation ont également joué un rôle important pour ces types de couvertures. Si l’on compare la même stratégie d’achat d’un put OTM à 5 % à échéance d’un mois, exécutée le 21 ou le 31 décembre et conservée jusqu’à l’échéance, on obtient des résultats complètement différents. Enfin, le coût du portage pour les différentes stratégies varie considérablement d’un actif à l’autre. Il est donc primordial d’aborder chaque scénario avec précision et de choisir judicieusement la meilleure couverture, afin d’atteindre un rapport efficacité/portage optimal. En moyenne, le coût de portage d’une position longue sur la volatilité à court terme est de 100 % par an, tandis qu’une position longue sur les obligations ou des cross FX spécifiques offre un portage positif.

Figure 5 : Performance des puts 5% OTM

Source : Bloomberg, Unigestion. Au 26.01.2022

Conclusion

Comme nous l’avons indiqué dans nos précédentes publications, nous avions identifié le risque de « tantrum » des banques centrales comme notre principal scénario défavorable pour le premier semestre 2022. La force et la durée du choc inflationniste ont laissé les principales banques centrales à la traîne dans leur lutte visant à assurer la « stabilité des prix » prévue par leur mandat, les obligeant à agir plus rapidement que prévu. Le revirement brutal de la politique monétaire de la Fed au cours des dernières semaines a entraîné un ajustement nécessaire des valorisations de la plupart des actifs, déclenchant un fort deleveraging dans ce que l’on appelle le « choc de corrélation ».

Anticipant un tel risque, nous avons réduit nos expositions tactiques, en privilégiant un ensemble diversifié de stratégies défensives, avec des options en premier lieu, ainsi que des expositions statistiques à valeur relative (principalement les devises), tout en sous-pondérant les obligations d’État. Pour l’avenir, nous pensons toujours qu’en dépit d’un contexte de croissance solide, les marchés évolueront de manière latérale, avec des épisodes d’aversion au risque suivis de reprises tactiques. Dans ce contexte, nous resterons prudents et conserverons des expositions brutes aux marchés limitées, complétées par des stratégies de volatilité et des couvertures statistiques qui offrent un bon compromis entre efficacité et coût de portage.

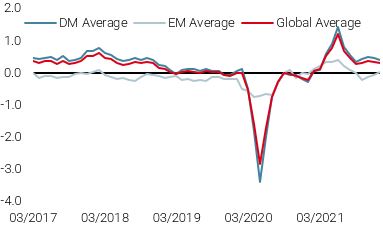

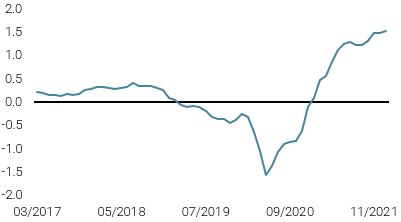

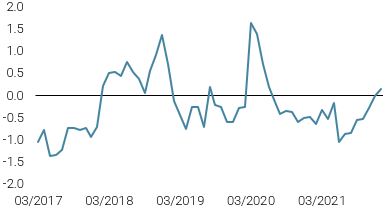

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement baissé, principalement en raison du ralentissement de la croissance aux États-Unis.

- Notre Nowcaster de l’inflation mondiale a de nouveau augmenté, la plupart des pays connaissant des pressions inflationnistes plus fortes.

- Les tensions sur les marchés ont augmenté au cours de la semaine, principalement en raison de la hausse de la volatilité.

Sources : Unigestion, Bloomberg, au 28 janvier 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)