Le changement dans la continuité. Tel pourrait être le message de la semaine dernière, envoyé par la Fed aux marchés financiers. En apparence, rien ne change avec le renouvellement de J. Powell comme président de la Fed. Sous la surface, l’équilibre des forces au sein du conseil de la Fed a évolué en faveur du camp des « doves » alors que Brainard devient vice-président et que le camp des « hawks » se trouve affaibli par le jeu des renouvellements et des démissions. Dans ce cadre et en dépit d’une inflation plus forte qu’anticipée par les autorités monétaires américaines en début d’année, nous pensons que la priorité de la Fed reste le retour au plein emploi. Celui-ci pourrait prendre plus de temps qu’historiquement, à cause du faible taux de participation, repoussant le cycle de hausse de taux, anticipé par les marchés, de Q2 2022 à Q4 2022.

Don’t Let Me Be Misunderstood

Et maintenant ?

Something in the way

Notre processus d’investissement repose sur deux convictions : 1) La corrélation entre actifs et le contexte économique est plus stable que la corrélation entre actifs ; 2) Les régimes macro déterminent sur le moyen terme le rendement des actifs. Dans ce cadre, il est essential de surveiller le contexte macro et ses différentes dimensions (activité, inflation, politique monétaire, sentiment, valorisation, etc.) en temps réel afin de dissocier ce qui découle d’un changement fondamental et ce qui provient du bruit. Nos Nowcasters ainsi qu’une analyse poussée de la chaîne d’approvisionnement post-Covid, caractérisée par l’absence de stocks et une dépendance importante à certaines zones géographiques et composants, nous a conduit très tôt à identifier le risque de « choc d’offre » comme le facteur le plus important pour l’inflation en 2021. Le stimulus fiscal, d’abord utilisé comme épargne de précaution, puis sous forme de consommation, a ajouté un effet « demande » au « choc d’offre » initial, transformant l’effet de base attendu sur l’inflation en H1 2021, en surprise d’inflation historique. L’ampleur du choc est visible en analysant la volatilité de l’inflation qui a atteint des niveaux record cette année, inégalés depuis le choc pétrolier de 1974 (figure 1).

Figure 1: Volatilité de l’inflation américaine

Source: Unigestion, BLS, Bloomberg au 27.11.2021.

Cyclique vs acyclique

Face à un tel choc, les primes de risque des actifs se sont ajustées. La hiérarchie des performances des paniers macro en 2021 (figure 2) reflète ainsi l’intégration par les investisseurs d’un changement de perspective de la prime d’inflation par rapport aux autres primes de risques (croissance, crédit, liquidité, etc.). Les actifs réels sont ainsi les plus performants cette année, les secteurs les plus sensibles à l’inflation tels que l’énergie et la finance surperformant les plus défensifs. Quelle sera la durée de ce choc ? La prime d’inflation peut-elle continuer à s’ajuster à la hausse ?

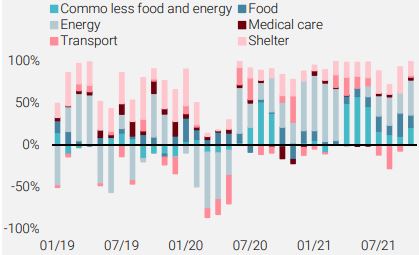

Pour répondre à cette question, il faut analyser les contributeurs à la surprise d’inflation, en distinguant ce qui découle de l’« offre » et ce qui provient d’un supplément de « demande », en séparant ce qui est cyclique de ce qui est plus structurel. La figure 2 présente la contribution des principales composantes aux changements mensuels de l’inflation US entre 2019 et 2021.

Figure 2: Contribution au changement mensuel de l’inflation

Source: Unigestion, BLS, Bloomberg au 27.11.2021.

Nous constatons deux éléments déterminants :

1) Les éléments les plus cycliques qui sont aussi les plus volatiles (aliments, énergie et autres produits de base) représentant 41% des biens et services de l’IPC américain défini par le BLS, expliquent la majeure partie de la baisse de l’inflation en 2020 et sa forte hausse en 2021. Ainsi, ces trois composantes combinées contribuent pour 3.3 points de pourcentage à la hausse de l’inflation de 6.2% en glissement annuel (en octobre 2021), soit plus de 50% du bond enregistré au cours des 12 derniers mois.

2) Les éléments plus stables comme le logement et les soins médicaux ont également progressés plus fort qu’historiquement sur la période, mais à un rythme plus soutenable : 3.5% pour le logement en glissement annuel par exemple, contribuant à seulement 1.1 point de pourcentage des 6.2% de l’indice total.

Au vu des prévisions de croissance du FMI et les études de EIA, il est difficile d’imaginer une nouvelle hausse de plus 50% des prix alimentaires et énergétiques pour les prochains 12 mois. L’analyse des courbes forward de la plupart des matières premières énergétiques sont ainsi en « backwardation » signalant même des attentes de baisse des prix pour les prochains trimestres. Une étude récente de la Fed de Dallas va d’ailleurs dans ce sens, soulignant qu’un baril à 100$ aurait un impact positif mais modéré sur l’inflation globale en 2022 et 2023, respectivement d’environ 0.2 et 0.1 et de 0.5 et 0.2 sur les anticipations d’inflation à 1 an . De plus, la normalisation du taux d’épargne des ménages, passant de 17% à 6% en quelques mois aux Etat Unis, réduit la risque d’un excès de demande de biens et services dans un futur proche. En conséquence, même si les autres composantes devaient croitre à un rythme supérieur à la moyenne sur les 20 dernières années, notamment le logement et les services médicaux, il est très peu probable que l’inflation globale reste supérieure à 3% en 2022. Nous voyons donc la situation actuelle sur le front de l’inflation comme un pic et non comme le point de départ d’un choc de la demande. Dans ce cadre, les breakevens d’inflation US court terme (2 ans et 3 ans), supérieurs à 3.3%, nous semblent trop élevés, tout comme le pricing d’une normalisation rapide et forte de la politique monétaire.

La Fed fait la loi

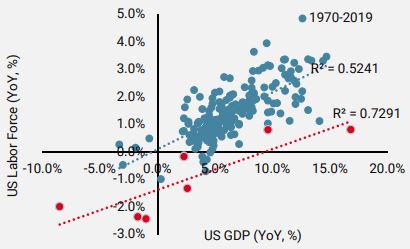

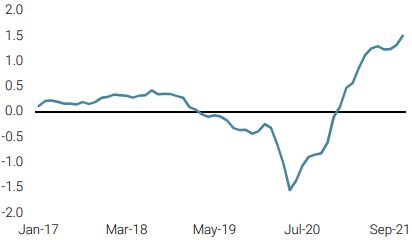

Le changement dans la continuité. Tel est le message de la Fed. Cela se traduit surtout par la mise en place de l’AIT (Average Inflation Targeting) qui tolère une inflation durablement au-dessus son objectif à long terme et donne ainsi la priorité à l’emploi et l’output gap plutôt que sur l’inflation dans la fonction de réaction de la Fed, reflet de son « double mandat ». Nous voyons « l’emploi d’abord » comme le mantra de la Fed version AIT. Les divers livres blancs présentés lors de la dernière réunion de Jackson Hole, portant sur le marché du travail ainsi que les références au plein emploi comme préalable à la hausse des taux lors des conférences de la Fed, illustrent bien ce point. La figure 4 montre à quel point le changement du taux de participation et l’évolution de la démographie aux Etats Unis affectent l’évolution de la population active. Combiné aux effets post Covid, il apparait qu’une croissance durablement plus forte est nécessaire pour augmenter significativement la population employable.

Figure 3 : Population active vs PIB US

Source: Unigestion, BLS, Bloomberg au 31.10.2021.

De plus, l’étude récente de la Fed de San Francisco souligne à quel point les disparités entre secteurs et régions se sont accentuées après Covid. Ces changements de sensibilité entre activité et emploi pourrait retarder le plein emploi et repousser le timing du cycle de hausse de taux, surtout si l’inflation globale et l’inflation de base commencent à baisser.

Conundrum 2.0

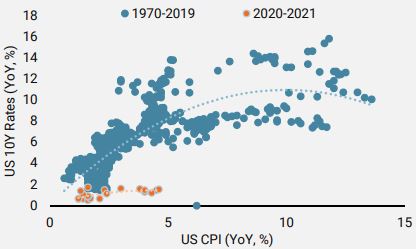

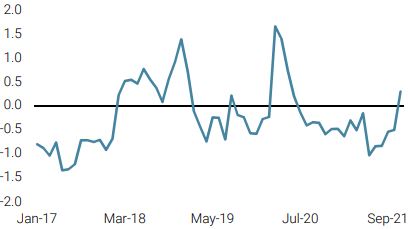

Nous croyons donc que la hausse des taux d’intérêt nominaux et réels, attendue et justifié par la relation historique reliant prime d’inflation et prime de croissance aux rendements obligataires, pourrait être beaucoup plus limitée que ne le laisse penser le pricing actuel. La figure 4 montre à quel point le rendement des taux 10 ans américains s’est déconnecté des fondamentaux cycliques, à l’image du « Greenspan conundrum », le fameux casse-tête auquel il était confronté autour de 2005, où les taux longs américains dépendaient davantage du surplus chinois que de l’activité américaine.

Figure 4: Inflation US vs taux 10 ans

Source: Unigestion, BLS, Bloomberg au 31.10.2021.

Unigestion Nowcasting

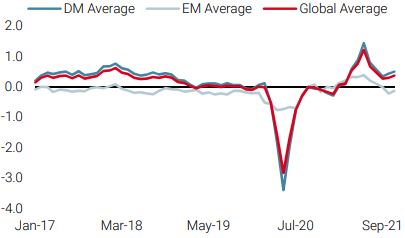

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a augmenté légèrement, surtout grâce à de meilleures données aux États-Unis.

- Notre Nowcaster de l’inflation mondiale a progressé quelque peu, les pressions inflationnistes dans les pays émergents continuant de s’intensifier.

- Les tensions sur les marchés, qui avaient diminué en début de semaine, sont remontées en flèche en raison de la volatilité accrue des marchés vendredi.

Sources : Unigestion. Bloomberg, au 26 novembre 2021.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)