Faire la distinction entre le bruit et les fondamentaux est essentiel pour tout investisseur, et le monde actuel de l’hyper-information rend cette tâche encore plus difficile. Le sentiment, alimenté par les gros titres et les tweets en temps réel, peut prendre le dessus sur les fondamentaux macroéconomiques sous-jacents. Bien que nous n’ayons pas l’intention de minimiser l’impact du Coronavirus sur l’économie mondiale et sur la vie des personnes touchées, nous pensons qu’à ce stade, le virus sera de courte durée plutôt qu’un changement fondamental si l’on regarde au-delà des prochaines semaines. Le marché obligataire souverain, qui a profité des craintes liées aux virus, doit maintenant faire face à des vents contraires à l’horizon.La prime de la peur menace le rallye obligataire

Time to Get Ill, The Beastie Boys, 1986

Time to Get Ill

Et Maintenant ?

Les craintes du virus reculent mais ne disparaissent pas

Suivre le Coronavirus via les gros titres des journaux peut facilement dérouter les investisseurs, car les reportages dramatiques suscitent plus de lecteurs et de revenus. Nous suivons plutôt la propagation du virus à l’aide des données du Center for Systems Science and Engineering de l’Université Johns Hopkins, en accordant une attention particulière au taux de croissance quotidien des cas confirmés. Bien que les données puissent être révisées, elles montrent un net ralentissement de la propagation du virus en Chine: les sept derniers jours ont vu les cas confirmés augmenter de moins de 2% en moyenne. La hausse des cas confirmés le 13 février (34% jour sur jour) a été un peu plus de deux semaines après la précédente augmentation significative des cas confirmés le 27 janvier (63% jour sur jour), conformément à la période d’incubation du virus. Ainsi, il ne serait pas surprenant qu’il y ait une autre augmentation significative dans environ une semaine, et nous surveillerons de près si elle est inférieure au chiffre du 13 février.

En dehors de la Chine, le nombre de cas confirmés augmente, entraînant une reprise du sentiment « risk-off ». Mais il est important de rappeler que ces chiffres restent faibles à l’heure actuelle, que l’on en sait beaucoup plus sur le virus qu’au moment de son apparition en Chine, et que les pays les plus préoccupants (Japon, Corée du Sud et Singapour) ont des systèmes de santé bien établis. Néanmoins, nous suivons de près la propagation du virus hors de Chine, en particulier dans les pays à forte densité de population et aux systèmes de santé moins développés.

Comme nous l’avons indiqué la semaine dernière, il est difficile à ce stade de mesurer l’impact du virus sur la croissance économique. L’absence de titres alarmants sur les perturbations des chaînes d’approvisionnement lors de la réouverture partielle des usines chinoises est certainement positive, mais la chute des PMI américains vendredi dernier est préoccupante. Notre Growth Nowcaster ne montre pas encore beaucoup d’impact du virus sur la croissance chinoise ou mondiale, mais devrait le faire si le virus persiste et commence freiner la croissance de manière significative. Cependant, la PBOC a et continuera à mener une politique monétaire souple pour contrer la contraction de la demande chinoise. Plus largement, la politique monétaire mondiale reste orientée vers l’assouplissement, ce qui contribuera à soutenir la croissance si le virus persiste et se transforme en risque de récession.

Les actions et les obligations en désaccord

Les investisseurs en actions et en obligations semblent évaluer de manière très différente l’impact du virus: malgré une reprise de la volatilité réalisée, les marchés boursiers (en particulier dans le monde développé) ont atteint de nouveaux sommets au cours des dernières semaines. L’indice VIX est passé au-dessus de 17 à la fin de la semaine dernière, mais il est bien en deçà des niveaux observés en août 2019, en pleine guerre commerciale entre les États-Unis et la Chine (24,6) ou à la fin décembre 2018, lorsque les craintes de récession se sont emparées des marchés (36). Les taux de croissance implicite des bénéfices des actions restent largement positifs, même pour l’indice MSCI EM (environ 5% sur l’année prochaine). Le point de vue du marché des actions semble clair: le coronavirus est un risque mais ne devrait pas faire dérailler le contexte favorable aux bénéfices des sociétés et aux cours des actions.

Dans le même temps, les rendements obligataires ont chuté, le taux américain à 10 ans étant tombé à 1,47 % et celui à 30 ans à un niveau historiquement bas de 1,91 %. Le principal facteur de cette baisse provient des taux réels : le taux à 10 ans a baissé de 40 points de base par rapport à la période précédant l’annonce du virus, dont 25 points de base proviennent des taux réels désormais négatifs. Le taux à 5 ans a baissé de 34 points de base, et le taux réel à 5 ans correspondant a chuté de 28 points de base pour atteindre -0,3 %. Sur la partie courte de la courbe américaine, deux baisses sont maintenant prévues pour 2020. Alors que la courbe des taux reste à environ 12 points de base de l’inversion (sur la base des taux à 10 ans contre 2 ans), les investisseurs en obligations émettent un signal clair que le virus aura un impact négatif significatif et non transitoire sur la croissance.

De notre point de vue, les obligations semblent plus à risque que les actions à ce stade. L’accent mis sur le virus a détourné l’attention des données de croissance relativement positives que nous avons vues ces dernières semaines, les investisseurs se préparant plutôt à la prochaine mauvaise nouvelle. Par ailleurs, on a surtout évalué l’impact économique du virus en fonction du choc de la demande et moins des pressions inflationnistes potentielles dues à la diminution des stocks et des capacités (bien que la baisse des prix du pétrole soit un facteur important de compensation de l’inflation). Et si le rééquilibrage des portefeuilles après le rallye des actions de 2019 a été favorable aux flux vers les obligations cette année, les taux ont étroitement suivi l’évolution du virus. Ainsi, nous considérons que le rallye obligataire est davantage motivé par la peur que par un changement des fondamentaux sous-jacents et qu’il est donc susceptible de s’inverser brutalement si ces craintes se dissipent.Les obligations menacées par le retrait de la prime de la peur

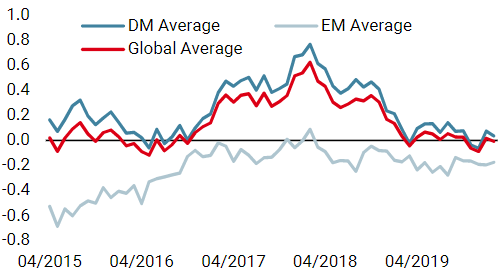

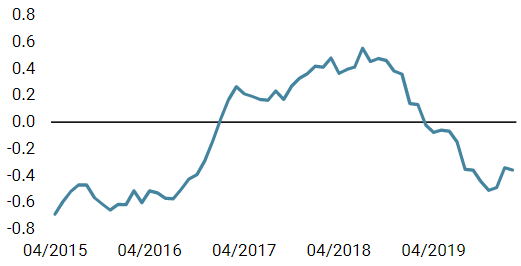

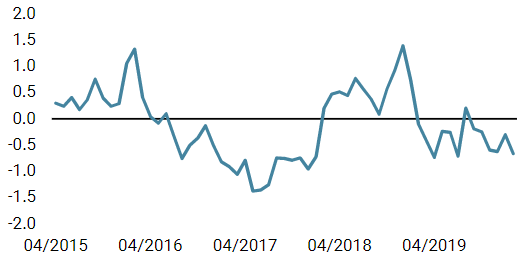

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a augmenté au cours de la semaine, grâce à une amélioration générale dans les pays développés.

- Notre Nowcaster d’inflation mondiale est resté stable cette semaine, indiquant un risque d’inflation neutre.

- Les tensions sur les marchés ont légèrement augmenté. Cependant, la liquidité donne des signes évidents d’amélioration.

Sources: Unigestion. Bloomberg, au 24 février 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).