Les banques centrales sont revenues sur le devant de la scène depuis quelques semaines, les prévisions d’inflation ne cessant de grimper et les investisseurs anticipant une accélération des ajustements de politiques monétaires. Au vu des données observables, les acteurs du marché remettent en question la rhétorique des banques centrales sur un « environnement inflationniste transitoire » et leur patience quant à l’action monétaire future. Pourquoi les décideurs politiques persistent-ils dans leurs convictions étonnamment dovish compte tenu du contexte macroéconomique, et que pouvons-nous attendre à moyen terme des principales banques centrales ?

Surprise, Surprise

Et Maintenant ?

Tendances macroéconomiques inchangées

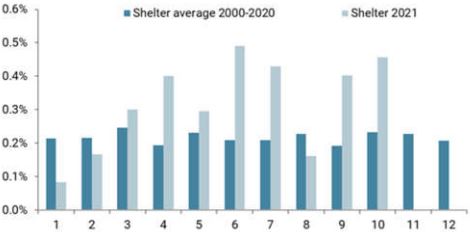

Une chose qui n’a pas changé récemment, c’est la dynamique des fondamentaux macroéconomiques : l’inflation continue de progresser et la croissance se stabilise au-dessus des niveaux tendanciels dans les économies développées. Aux États-Unis, les récents chiffres de l’IPC publiés pour le mois d’octobre ont été (une fois de plus) plus élevés que prévu : l’inflation globale a bondi de 6,2 % en glissement annuel, le taux le plus élevé depuis décembre 1990, tandis que l’IPC de base a grimpé de 4,6 %, soit plus du double de l’objectif à long terme de 2 % de la Fed. Ce dernier chiffre est particulièrement alarmant, car les facteurs qui entrent en jeu dans cette mesure de base sont moins volatils, plus persistants et mettront donc plus de temps à se résorber que le chiffre global, lequel est alimenté par des éléments cycliques tels que les prix de l’énergie. Le logement, la composante la plus importante des mesures de l’inflation de base – et la dépense la plus importante pour la plupart des citoyens moyens – a une fois de plus affiché une hausse supérieure à la moyenne en octobre, soulignant que la tendance reste forte et durable.

Figure 1 : L’inflation du logement est bien vivante

Source: Bloomberg, Unigestion, au 11 novembre 2021

Notre Nowcaster de l’inflation, qui mesure le risque de surprise de l’inflation à moyen terme, a correctement repéré une probabilité croissante que la hausse des prix devienne à la fois une surprise et un problème au début de 2021. L’indicateur étant toujours à niveaux extrêmes et continuant de progresser, nous pensons que les investisseurs (et les banques centrales) pourraient être surpris par la longévité de l’environnement inflationniste actuel.

Les banques centrales sont étonnamment dovish

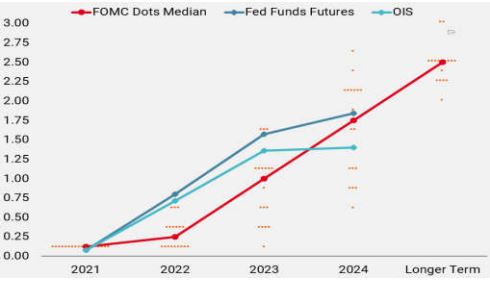

Les décisions prises lors des dernières réunions de politique monétaire tenues par la Fed, la BOE et d’autres banques centrales ont surpris les investisseurs. En effet, ces derniers commençaient à anticiper des prévisions de plus en plus hawkish. Cependant, la Fed, bien qu’elle ait annoncé le très attendu retrait progressif de ses achats d’actifs, a maintenu sa position modérée sur l’inflation, tandis que la BOE n’a pas augmenté ses taux d’intérêt, alors que cela semblait acquis. Les marchés avaient déjà intégré les hausses de taux à venir et les courbes de taux s’étaient ajustées en conséquence, créant ainsi une fenêtre d’opportunité pour revenir sur la position accommodante sans ébranler le sentiment des investisseurs – une occasion manquée.

Mais la défiance des investisseurs reste intacte, et, dans le cas des Etats Unis, la première hausse de taux est pricée dès la fin du « tapering », c’est-à-dire à la mi-2022.

Figure 2 : Le pricing du marché des hausses de taux reste élevé.

Source: Bloomberg, Unigestion, au 11 novembre 2021

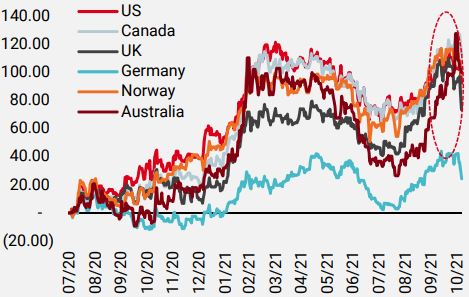

Si l’on considère que la crédibilité est le principal atout des banques centrales, celles-ci ont certainement subi des pertes sur ce front.

Figure 3: Réactions des courbes de taux aux banques centrales

Source: Bloomberg, Unigestion, au 11 novembre 2021

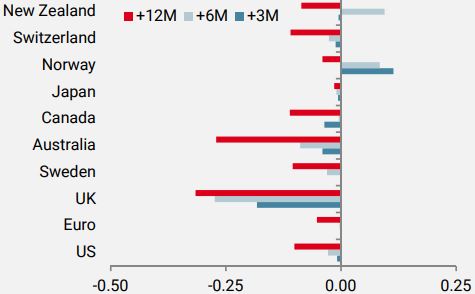

Le marché est de plus en plus sceptique quant à la nature transitoire du choc inflationniste actuel, et plus les responsables politiques mettent du temps à reconnaître que le génie est déjà sorti de la lampe, plus les pressions sur les prix resteront présentes sans contre-mesures efficaces. Même si la réaction initiale du marché a été positive, le report du durcissement monétaire étant une bonne nouvelle pour les investisseurs, leur complaisance apparente à l’égard de l’inflation est négative à un horizon un peu plus lointain.

Figure 4 : Changements des attentes de hausse de prix d’une semaine à l’autre

Source: Bloomberg, Unigestion, au 11 novembre 2021

Les effets à moyen terme risquent d’être difficiles à gérer

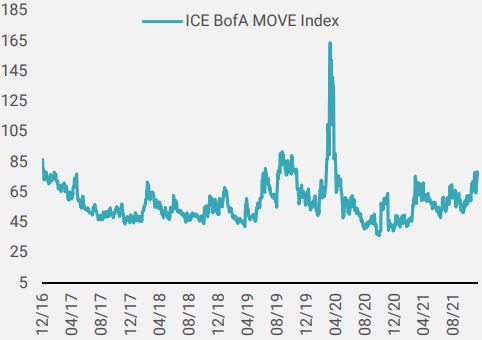

La divergence croissante entre la réalité économique et la patience des banques centrales pourrait avoir des conséquences négatives tant pour Main Street que pour Wall Street. La sensibilité des investisseurs aux chiffres de l’inflation a fortement augmenté au cours des deux derniers mois, tout comme la volatilité du marché, en particulier celle des obligations. L’indice MOVE, qui mesure la volatilité implicite des options à un mois sur diverses durées, est à son plus haut niveau depuis mars 2020, porté par le risque croissant d’une erreur de politique monétaire. Les niveaux actuels de croissance et d’inflation combinés devraient (historiquement, dans un monde pré-QE) entraîner une forte hausse des taux d’intérêt, ce qui pourrait être préjudiciable aux actifs risqués. Pour l’instant, seul l’élément inflation a été pris en compte : les courbes des breakevens se situent à présent à des niveaux record sur plusieurs années, tandis que les taux réels restent à des plus bas pluriannuels, profondément négatifs.

Lorsque les taux cesseront d’être maintenus à des niveaux artificiellement bas par les programmes d’achat d’actifs des banques centrales, une remontée des taux réels serait de bon augure pour les actifs risqués, suggérant une amélioration de la croissance et/ou une baisse de l’inflation. A l’inverse, les actifs risqués seraient affectés négativement par une envolée des taux, sous le seul effet de la prime d’inflation.

Figure 5 : Volatilité des obligations américaines : Indice MOVE

Source: Bloomberg, Unigestion, au 11 novembre 2021

En effet, une évaluation purement systématique des forces macroéconomiques en jeu devrait inciter à adopter une position défensive sur les obligations d’État, la probabilité de voir les taux se normaliser étant élevée en raison des pressions inflationnistes. Cela s’accompagnerait probablement d’une inclinaison prudente mais positive vers les actifs liés à la croissance grâce à l’environnement de croissance bénigne.

Nous pouvons interpréter l’attitude étonnamment dovish des banques centrales comme un témoignage de l’équation apparemment impondérable qu’elles doivent résoudre : faire face à l’inflation sans faire dérailler la reprise post-pandémique. C’est la raison qu’elles ont toutes mise en avant pour justifier leur approche attentiste. Ils prennent le risque d’une inflation galopante pour assurer une croissance auto-entretenue et le plein emploi, en espérant que les ruptures d’approvisionnement à l’origine de la flambée des prix atteindront naturellement un point d’équilibre avant de s’estomper.

Le contexte reste positif, tant que cela dure

À tort ou à raison, l’attitude étonnamment souple des banques centrales a donné de l’élan à la reprise. Si l’on considère que l’accommodation monétaire reste le principal facteur de rendement des actifs, avant même les facteurs fondamentaux sacro-saints, nous pensons qu’il est encore temps de profiter de la situation et de rester exposé aux actifs risqués et réels. L’histoire a démontré qu’essayer d’anticiper le changement réel des conditions financières, d’une situation accommodante à une situation de resserrement, donne généralement des résultats décevants. Nous continuons à examiner minutieusement les facteurs spécifiques qui pourraient indiquer un risque croissant de rajustement des banques centrales plus rapidement que prévu, ce qui sera le moment de devenir plus défensif

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a diminué légèrement en raison de la baisse de l’impulsion de la croissance européenne.

- Notre Nowcaster de l’inflation mondiale a légèrement grimpé, surtout en raison de la hausse des chiffres aux États-Unis et en Chine.

- Les tensions sur le marché ont légèrement augmenté, la volatilité augmentant et les spreads s’élargissant.

Sources : Unigestion. Bloomberg, au 12 novembre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)