Malgré la confirmation d’une forte reprise économique mondiale, les taux d’intérêt ont baissé le mois dernier. Cela résulte d’une baisse des primes d’inflation et de croissance incorporées dans les taux nominaux des obligations souveraines. Cette détente des taux d’intérêt a entraîné un renversement des tendances observées au cours des trois premiers mois de l’année en termes de rotation sectorielle, factorielle et d’actifs. Malgré cette rotation inverse, nous pensons que le scénario d’une reflation durable et globale reste intact et continuons à maintenir une préférence pour les actifs les plus cycliques dans nos portefeuilles afin de bénéficier de l’accélération de la croissance mondiale que nous anticipons pour les prochains mois.

Running Up that Hill

Et Maintenant ?

Rotation inverse

En apparence, le mois dernier a confirmé sa saisonnalité positive. Les indices boursiers mondiaux ont enregistré leur meilleure performance mensuelle depuis 2021, le MSCI AC ayant progressé de 4.4 % en avril, les spreads de crédit à haut rendement se sont resserrés d’environ 20 points de base et les matières premières ont poursuivi leur ascension avec de nouveaux sommets pour le cuivre et le Brent. Cependant, sous la surface, la dispersion des rendements des actifs entre secteurs et styles est restée très élevée, mais dans le sens inverse de celui constaté au premier trimestre. La baisse des taux obligataires, notamment aux Etats-Unis (-12bp pour le 10 ans US), a affecté les « pair trades » jouant le thème de la reflation. Ainsi, les actifs cycliques ont sous-performé les actifs défensifs ou de « qualité ». L’élément le plus représentatif de cette « rotation inverse » est la surperformance du Nasdaq (+5.4%) par rapport au Russell 2000 (+2.1%) ou le spread de performance mensuel entre le secteur de l’énergie du MSCI (0.3%), le plus performant au T1, et le secteur technologique (+5.4%). Sans surprise, dans ce contexte de baisse des taux obligataires, le facteur MSCI Value (+3.0%) a sous-performé le facteur MSCI Momentum (+6.8). Au sein du marché obligataire, les écarts de performance ont été significatifs également. Ainsi, le spread avec les taux américains s’est nettement réduit, d’environ 10 pb avec les taux allemands ou 8 pb par rapport aux Gilt. La courbe des taux s’est également aplatie de 12 pb aux États-Unis après une pentification continue de plus de 145 pb depuis mi 2020. La rotation inverse a été large puisque la hausse du dollar au cours des premiers mois de l’année a également été stoppée avec un renforcement des devises émergentes et de la plupart des devises des pays développés face au billet vert.

Pour nous, c’est de courte durée

Cependant, il est important de noter que malgré cette « rotation inverse » observée en avril, le classement des performances par actif, secteur ou facteur reste inchangé depuis le début de l’année avec un leadership clair des actifs cycliques. Selon nous, la « tendance d’avril » est donc davantage un ajustement des attentes par des prises de bénéfices qu’un changement radical de thème ou de moteur de marché. Différents facteurs sont à l’origine de la baisse des taux obligataires :

- La nouvelle année fiscale japonaise qui débute en avril a entraîné des achats, après les ventes en mars, et le rééquilibrage de certains fonds de pension, qui ont délaissé les actions au profit des actifs obligataires.

- On pense également que la couverture des positions short par les CTA a exacerbé le rallye.

- Les fonds monétaires ont enregistré des entrées de liquidités au cours des dernières semaines, inversant les sorties observées pendant la majeure partie de l’année dernière, ce qui suggère des prises de bénéfices à mesure que les marchés deviennent plus incertains.

- Les récentes transactions sur le marché des options sur taux indiquent également que les actifs à risque pourraient être vendus cet été, avec une fuite vers la qualité.

Bien que ces éléments soient importants et doivent être suivis de près, nous les considérons comme des éléments techniques et de court terme. Par conséquent, nous continuons de penser que la séquence Reflation / Rotation / Dispersion va se poursuivre au cours des prochains mois et même s’amplifier avec un nouvel assouplissement des confinements et via les effets de réouverture. Notre processus Macro Risk-Based, qui repose sur un suivi régulier et discipliné des différentes dimensions du risque, nous conduit à rester surexposés aux actifs cycliques tels que les matières premières cycliques, les breakevens d’inflation et les indices actions les plus sensibles à la conjoncture tels que le Topix ou le Russell.

Nos Nowcasters signalent une phase d’expansion à l’horizon

Ce positionnement s’appuie principalement sur nos indices Nowcasters et Newscasters, qui laissent entrevoir une accélération significative du cycle économique mondial. Nos indices de croissance Nowcaster pour les États-Unis, la Chine et l’Europe sont tous en hausse et proches de leurs plus hauts niveaux depuis 2015. L’analyse des composantes renforce le message d’un changement de rythme économique car les plus cycliques sont toutes en forte hausse. La composante « attentes de production », qui est l’élément le plus avancé, est à des niveaux records pour les États-Unis et la zone euro, tandis que la composante « demande extérieure » pour la Chine envoie un message similaire d’accélération de la croissance. Seule la composante « consommation non durable » reste négative. Mais elle devrait fortement augmenter dans les prochaines semaines avec la fin des confinements en Europe et aux Etats-Unis. Ce message est également confirmé par les indices Nowcaster et Newscaster qui surveillent les risques d’inflation. Toutes les composantes, « prix importés », « coût » ou « effet d’offre » reflètent à la fois une hausse marquée de la demande et des produits liés à la consommation mais aussi une l’offre limitée en raison de la pénurie de nombreux produits et composants.

Tous ces éléments macroéconomiques sont favorables à la croissance et aux actifs réels et se conjuguent à un environnement monétaire très accommodant comme en témoignent les derniers messages de la BCE, de la Fed et de la BoJ ces derniers jours. A l’exception de la BoC, qui a annoncé un retrait progressif du soutien monétaire en 2021, la majorité des banques centrales ont fait preuve de patience quant au rythme de la normalisation économique et de tolérance vis-à-vis de ce qu’elles perçoivent comme un choc d’inflation temporaire.

Le sentiment du marché semble plus favorable aux cycliques

Si les fondamentaux semblent solides et en amélioration, qu’en est-il du sentiment du marché ? Nos différents indicateurs visant à suivre le niveau d’appétit pour le risque actuel des investisseurs ou à surveiller le positionnement des investisseurs indiquent une situation plus favorable et stable qu’en début d’année. D’une part, cela s’explique par une correction partielle des poches d’exubérance. Le thème « Renouvelables » dans son ensemble a corrigé d’environ 30% depuis notre avertissement de fin janvier, le complexe SPAC a également corrigé entre 15% et 20% selon les segments depuis leurs sommets de février, et enfin, le leadership est davantage partagé au sein des indices actions, comme le souligne la bonne performance des indices à pondération égale par rapport aux indices de capitalisation boursière. Notre indicateur de « stress du marché » est actuellement « très faible » contre « neutre » à la fin du mois de janvier. Historiquement, notre analyse montre que les actifs de croissance délivrent en moyenne une meilleure performance ajustée au risque dans ce type de régime. Notre étude du bêta des acteurs les plus flexibles et actifs montre également que, bien qu’en hausse, leur bêta aux actions reste loin des sommets et, surtout, que leur exposition aux actifs réels, qui bénéficient historiquement le plus des périodes de surprise de l’inflation, est encore faible. Combinés à une courbe VIX toujours raide et à un spread de volatilité implicite réalisé très élevé, ces éléments mettent également en évidence une préférence pour les actifs plus sensibles au cycle global et à l’inflation au détriment des actifs défensifs ou dits « Income ».

La valorisation pourrait poser problème.

Au sein de notre cadre d’analyse, seule la partie « valorisation » constitue un facteur négatif pour ces actifs cycliques. Différents indicateurs montrent encore une valorisation très élevée pour les actions et les breakevens d’inflation, même en tenant compte du niveau historiquement bas des taux d’intérêt via une analyse du modèle d’actualisation des dividendes. Nos conclusions montrent que pour les actions, la majorité des indices, que ce soit pour le Price/Sales, le Price/EBITDA, le Price/Book ou le Price/Earnings, sont extrêmement chers par rapport à leur historique : au-dessus du 95ème percentile. Historiquement, la performance des six mois suivants tend à être négative : 2,8% en moyenne pour les indices MSCI World, 19% pour l’Eurostoxx et 7% pour le MSCI Emerging Markets. Seuls le S&P 500 et le SMI affichent une performance légèrement positive sur les six mois suivants lorsque les niveaux de valorisation sont supérieurs au 90e percentile. La réaction des marchés actions pendant la saison des résultats souligne à quel point les attentes étaient élevées et les bonnes nouvelles déjà intégrées dans les prix des actions. Ainsi, en moyenne, la performance quotidienne des actions du S&P 500 qui ont battu le consensus sur les bénéfices a été négative de -0,4 %, contre +0,7 % en moyenne depuis 2016. Il s’agit du deuxième trimestre consécutif où la réaction est négative, après qu’un schéma similaire ait suivi les résultats du T4 2020. Un point de vue positif soulignerait que cela n’a pas empêché les indices mondiaux d’atteindre de nouveaux sommets dans les mois suivants.

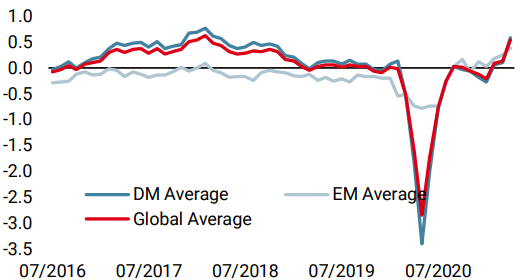

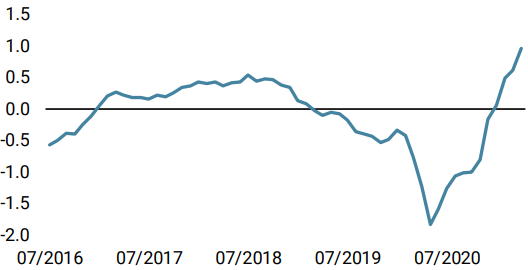

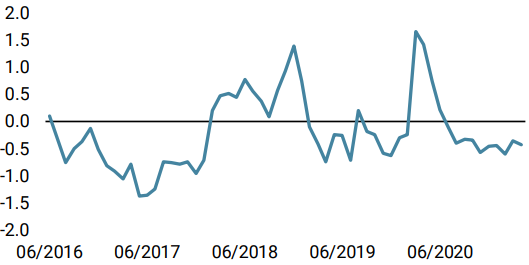

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a fortement progressé, principalement en raison des données US plus fortes.

- Notre Nowcaster d’inflation mondiale s’est stabilisé à des niveaux très élevés : le risque d’inflation reste très élevé.

- Les tensions sur le marché ont diminué, principalement en raison d’une baisse de la volatilité.

Sources : Unigestion. Bloomberg, au 29 avril 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).