Alors que nous entrons dans une nouvelle décennie, quels sont les éléments majeurs, observés au cours des années qui ont suivi la grande crise financière, qui vont persister ? À notre avis, d’un point de vue économique, deux faits importants (et liés) caractérisent le mieux cette période. Tout d’abord, il s’agit de la première décennie sans récession de l’histoire économique des États-Unis. Deuxièmement, jamais à l’ère moderne, les banques centrales n’ont détenu autant d’actifs financiers qu’aujourd’hui. Cette situation va-t-elle durer dans les années à venir et que signifiera-t-elle pour l’allocation d’actifs? Selon le National Bureau of Economic Research, entre les années 1970 et 2008, l’économie américaine a connu sept récessions. Cela équivaut à au moins une par décennie. Ces périodes étaient caractérisées par des contextes spécifiques. Nous avons connu la « grande inflation » du milieu des années 70 au milieu des années 80, la « grande déréglementation » des années 90 et la « grande modération » entre 2003 et 2007, telle que définie par Stock et Watson, faisant référence à la faible volatilité des données macroéconomiques observées après la bulle technologique et avant la grande crise financière de 2008. Au cours de ces quatre décennies, le cycle conjoncturel a joué un rôle important pour l’économie américaine, marquées par des phases d’expansion, de surchauffe, de ralentissement, puis de récession. Nous avons également observé une forte fluctuation de l’inflation, des coûts de main-d’œuvre et des prix de l’énergie. Bien que nous ayons connu une récession européenne en 2012 et un ralentissement des marchés émergents, la décennie actuelle sera la première sans récession américaine. Surtout, la volatilité des principales données macroéconomiques américaines, telles que le PIB, la consommation, les investissements et les prix à la consommation, n’a jamais été aussi faible qu’au cours de cette décennie. Elle est encore plus faible que celle observée lors de la « grande modération ». Depuis 2010, la volatilité réalisée pour la croissance du PIB américain a été de 0,7%, contre 2,2% dans les années 1970 et 1,4% entre 2000 et 2010. On observe une tendance similaire pour l’inflation: 1,4% cette décennie contre 2,3% la précédente. Les variations de l’activité économique devenant de plus en plus faibles, cela indique-t-il la fin du cycle économique ? Trois aspects principaux caractérisent le mieux un contexte économique: la politique monétaire, la politique budgétaire et le commerce mondial. Au cours des dix dernières années, chacune d’elles a nettement évolué. Les banques centrales du monde entier ont fortement soutenu l’activité avec une politique monétaire accommodante par le biais de baisses de taux d’intérêt d’abord, puis par un assouplissement quantitatif. Ce soutien a créé un contexte financier totalement nouveau pour trois raisons: 1) le « quantitative easing » a été synchronisé à travers le monde; 2) la taille des injections de liquidité a été considérable; 3) jamais encore la durée du soutien n’a été aussi longue. La politique budgétaire a été soit favorable, comme aux États-Unis et en Chine, soit neutre, comme en Europe ou au Japon. Enfin, pour la première fois depuis 1960, la croissance du commerce mondial a été négative au cours des dix dernières années. Les données de la Banque mondiale ont montré que le commerce de marchandises est passé de 16% (du PIB mondial) en 1960 à 47% en 2010, augmentant d’environ 10% du PIB mondial par décennie malgré les récessions au cours de cette période. Actuellement, il représente 46%, un nombre inférieur à celui d’il y a 10 ans et nettement inférieur au sommet de 52% observé en 2008 avant la crise financière. Cela est dû en grande partie au désendettement de l’économie mondiale et illustre comment les moteurs de l’économie mondiale ont changé au cours de la dernière décennie. Selon nous, la variation plus faible du PIB s’explique principalement par un poids plus élevé des services aux États-Unis et dans les économies mondiales. La consommation de services représente actuellement 18% du PIB des États-Unis contre 11% en 1970. Les données du FMI montrent également que le commerce des services a continué de croître au cours de la décennie, passant de 10% à 13% du PIB mondial alors que celui des biens a diminué, comme mentionné précédemment. Bien que les services soient moins cycliques que les activités manufacturières, leur poids croissant dans l’économie mondiale et dans l’emploi réduit les variations des stocks, ce qui contribue à rendre les chaînes d’approvisionnement plus stables et, de ce fait, l’économie plus stable.« Ten Years Gone » – Led Zeppelin, 1975

Et maintenant?

La fin du cycle économique?

Cette situation reflète l’évolution de l’économie américaine et mondiale

Ces changements dans la structure de l’économie mondiale ont également accru la polarisation entre les secteurs, les pays et les systèmes politiques. L’impact de ces facteurs a augmenté au cours des dernières années. Cette polarisation a touché les « perturbateurs » par rapport aux « perturbés », les « services » par rapport à « l’industrie », les « activités sensibles aux taux » par rapport au « activités non sensibles aux taux » et les « exposés à la mondialisation » par rapport aux « non exposés ». Par conséquent, les gagnants de la décennie sont principalement les grandes entreprises technologiques alors qu’auparavant, les entreprises essentiellement cycliques bénéficiaient de la mondialisation (par exemple dans le secteur des matériaux).

La dispersion des rendements au sein des classes d’actifs a également augmenté. À titre d’exemple, l’écart entre les actions « value » et les actions « growth » est à un niveau record aujourd’hui. Depuis 2009, l’indice MSCI World IT a généré en moyenne 15,4% par an contre seulement 2% et 5,8%, respectivement pour les indices MSCI World Energy et MSCI World Bank. Au cours de la même période, l’indice MSCI World a surperformé de 29% l’indice MSCI World à pondération égale. La principale conséquence de cette tendance est une augmentation des inégalités car les nouveaux gagnants bénéficient de la théorie « first takes all » qui tend à créer des oligopoles.

Alors que les inégalités se sont creusées dans les pays développés et émergents en raison d’une moindre croissance du PIB, il est clair que les gouvernements et les institutions financières feront « tout ce qu’il faudra » à l’avenir pour prévenir tout choc économique afin de maintenir la stabilité sociale. En conséquence, un « policy mix » favorable devrait être maintenu et pourrait être amplifié en cas de ralentissement économique. Nous pensons que cela maintiendra la volatilité des variables macroéconomiques à un niveau bas, réduira le risque de chocs importants et la probabilité de turbulences financières durables. Nous prévoyons ainsi une réduction de la prime de risque de la plupart des actifs risqués liquides. Cela signifie-t-il que les actions deviendront les nouvelles obligations, générant des revenus avec un faible risque de pertes? D’après les rendements enregistrés au cours de la décennie actuelle, nous dirions que oui. Au cours des neuf dernières années, les actions américaines ont enregistré le meilleur rendement (en excès du cash) en moyenne depuis 1986 (13 % par an pendant 10 ans), supérieur à celui des années 1980 (9 %), 1990 (12 %) et à celui des années 2000 à 2009 (- 1 %). Le ratio de Sharpe s’est également amélioré alors que la volatilité réalisée a constamment diminué sur une base historique depuis 2010. Nous observons une tendance similaire pour les obligations à haut rendement américain. Ce résultat est d’autant plus exceptionnel qu’il a été réalisé dans un contexte de faible croissance et de faible inflation. Nous connaissons tous le facteur magique: des taux d’intérêt bas. Resteront-ils bas dans les années à venir?Une volatilité macroéconomique inférieure implique un choc financier plus faible

Bien entendu, il est toujours difficile de prévoir les rendements des actifs pour la prochaine décennie. Qui aurait pu prévoir en 2009 que les rendements obligataires négatifs représenteraient plus de 30% de la capitalisation du Barclays Global Aggregate ? Il y a dix ans, tout le monde pensait que les politiques monétaires accommodantes seraient inflationnistes. Qui aurait pu deviner que malgré la plus grande expérience monétaire de tous les temps, il n’y aurait pas de pressions inflationnistes !

Nous sommes convaincus que le monde a changé et que, pour différentes raisons, les banques centrales resteront actives et apporteront leur soutien. Plutôt que de débattre de la légitimité de cette position, nous préférons intégrer cet élément dans notre allocation d’actifs et anticiper le type de conséquences que cela aura sur les investisseurs et l’économie mondiale. Notre point de vue est simple: les rendements obligataires resteront à des niveaux bas et la probabilité que nous chantions « Golden Years » de David Bowie en 2029 n’est pas négligeable.

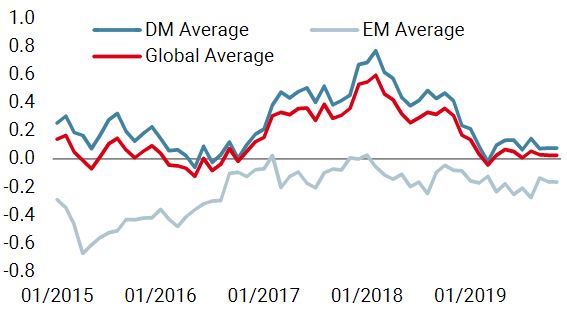

Nowcaster de croissance mondiale

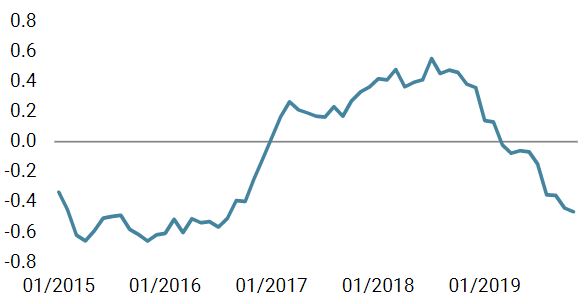

Nowcaster d’inflation mondiale

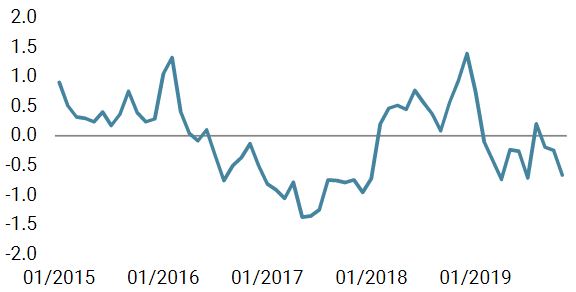

Nowcaster de tensions sur le marché

Ten Years Gone

Informations importantes Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.