Les répercussions de la hausse des taux obligataires présentent à la fois des risques et des opportunités pour les investisseurs. Surtout, ils renforcent la rotation des marchés actions qui a commencé avec le lancement des programmes de vaccination. Une normalisation de l’économie est de bon augure pour les résultats des entreprises qui ont souffert l’année dernière. Au-delà du soutien macroéconomique, leurs valorisations moins chères et leur statut de valeurs délaissées constituent un terreau fertile pour un retour en force. Dans ce contexte, une hausse rapide des taux obligataires peut transformer une rotation ordonnée, qui se produit sous la surface dans un marché haussier, en une situation désordonnée, où la rotation s’emballe et menace le marché dans son ensemble.

Circles

Et Maintenant ?

Les investisseurs continuent de réévaluer leurs attentes

Les marchés financiers ont largement poursuivi leurs tendances récentes ce mois-ci, les taux obligataires poursuivant leur ascension et les marchés actions restant globalement stables, mais avec une forte dispersion entre les zones géographiques, les secteurs et les facteurs. Les anticipations d’inflation ont encore augmenté, mais moins rapidement qu’à la fin février. Le président Biden ayant signé jeudi le plan de relance américain de 1 900 milliards de dollars, l’impulsion budgétaire des États-Unis restera positive pendant un certain temps. Bien que le projet de loi ne comprenne pas d’augmentation du salaire minimum, ce qui aurait eu un impact plus persistant sur l’inflation américaine, il inclut des chèques de 1 400 USD pour les Américains à faibles et moyens revenus, ce qui apporte un autre coup de pouce à court terme. Les taux réels aux États-Unis sont restés stables après leur envolée de février, mais demeurent négatifs, tout comme ceux de l’Allemagne et du Royaume-Uni. Si ces dernières peinent à relancer la croissance au cours des dernières années, les périodes prolongées de taux réels négatifs aux États-Unis sont rares. En l’absence d’une montée en flèche des anticipations d’inflation, les taux réels devraient poursuivre leur trajectoire ascendante avec une croissance économique soutenue par des mesures de relance.

Opportunités sur les marchés actions

Comme nous l’avons communiqué ces dernières semaines, nous pensons que l’alpha est essentiel dans le contexte actuel, car le bêta sera mis à mal par la hausse des taux et les chocs de corrélation. Les indices boursiers constituent un domaine où nous pensons qu’il existe de bonnes opportunités d’exprimer notre point de vue fondamental – une forte reprise cyclique produisant des pressions inflationnistes. Quelques observations :

- Sans surprise, les investisseurs se sont rués sur les valeurs de croissance séculaires suite au choc COVID, car ces entreprises combinaient des bénéfices résilients, des bilans solides et des flux de trésorerie bénéficiant de manière significative de la baisse des taux.

- Ce mouvement a favorisé les indices fortement exposés aux secteurs défensifs, tels que les biens de consommation de base, les services de communication, les soins de santé et les technologies de l’information, au détriment des indices à caractère cyclique, à savoir les secteurs industriels, financiers, énergétiques et des matériaux.

- Cela a exacerbé les tendances à plus long terme favorisant « Growth » par rapport à « Value », avec une sous-performance de l’indice MSCI World Value par rapport à l’indice MSCI World Growth, dépassant les plus bas de la bulle technologique à la fin de 2020.

Semer les graines d’un renversement

Comme souvent, le raisonnement qui a conduit les investisseurs vers les gagnants de 2020 a semé les graines d’un éventuel retournement. À mesure que les programmes de vaccination se déploient (avec plus ou moins de succès), la perspective d’une réouverture des économies en toute sécurité est devenue un vent contraire pour les anciens gagnants qui ont bénéficié de l’économie du travail à domicile. Dans le même temps, ces titres sont plus sensibles aux taux d’intérêt, car leurs flux de trésorerie à échéance lointaine sont particulièrement touchés par la hausse des taux d’actualisation.

D’un autre côté, les perdants de 2020 sont maintenant en mesure de bénéficier du contexte général : les entreprises du secteur de l’énergie grâce à la hausse des prix du pétrole et du gaz, les sociétés financières grâce à la pentification des courbes de taux, et les entreprises industrielles grâce à la reprise de la demande des ménages et des entreprises. Ces entreprises sont sous-détenues, relativement bon marché, et nombre d’entre elles n’ont que récemment récupéré leurs pertes de COVID. Une poignée d’indices nationaux se distinguent : Le Russell 2000, le Toronto Stock Exchange (TSX) Composite, l’Euro Stoxx 50, le FTSE 100, le Topix et l’ASX 200 ont chacun une exposition de 60 à 75 % aux secteurs cycliques.

Une analyse de la performance historique de ces indices en période de hausse des primes de croissance (c’est-à-dire des taux réels) est utile dans le contexte actuel : De 2000 à la fin de 2020, un panier de ces indices « cycliques/Value » a surperformé un panier d’indices « séculaires/Growth » (S&P 500, Nasdaq, SMI et MSCI EM) de 5,4 % en moyenne pendant les périodes de hausse des taux réels américains. Durant deux de ces périodes (mars-octobre 2008 et juillet-décembre 2016), le panier cyclique a surperformé le panier séculaire de plus de 8 %. Et si le panier cyclique a surperformé le panier séculaire de 4 % depuis le début de l’année, il accuse toujours un retard de 10 % depuis le début du choc COVID.

Les valorisations constituent également des facteurs positifs pour les indices cycliques : si les actions sont chères dans l’ensemble sur une base historique, les valorisations des indices cycliques ne sont pas aussi extrêmes que celles des indices séculaires. Par exemple, en utilisant une moyenne transversale de mesures de la valeur, notamment la valeur d’entreprise et les ratios de prix, nous constatons que les valorisations du TSX Composite et du FTSE 100 se situent « seulement » autour de leur 65e percentile, tandis que le TOPIX se situe à son 68e percentile. En revanche, le SMI présente la valorisation la plus attrayante parmi les indices séculaires, à savoir le 73e percentile.

Nous continuons de penser que la hausse des taux est un facteur déterminant pour une rotation durable entre les actifs, les facteurs et les secteurs, et qu’une hausse plus rapide entraînera une rotation plus désordonnée avec des épisodes de stress sur les marchés. Notre cadre d’investissement nous oriente vers des expositions cycliques, que ce soit dans les matières premières énergétiques, dans les devises où nous privilégions la couronne norvégienne et le dollar canadien, ou dans les indices actions avec notre préférence pour les indices cycliques par rapport aux indices séculaires.

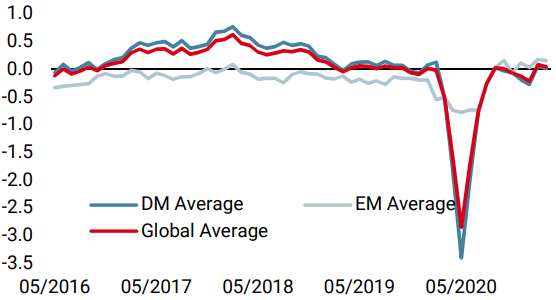

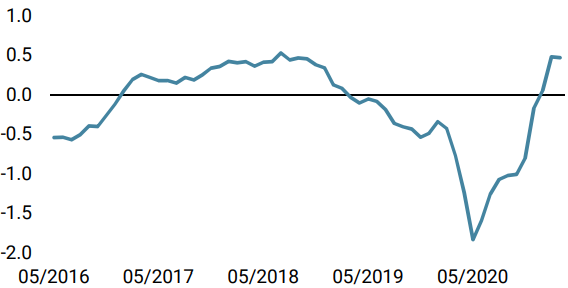

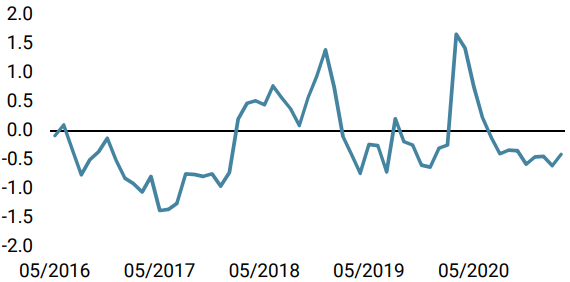

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a légèrement baissé la semaine dernière, les données US affichant un léger recul. Le risque de récession reste faible, 53 % des données s’améliorant à travers nos indicateurs.

- Notre « World Inflation Nowcaster est resté stable, la première fois depuis longtemps. Le risque d’inflation reste cependant très élevé.

- Les tensions sur les marchés ont diminué en raison de la baisse des volatilités et du resserrement des spreads. Le risque de stress du marché est neutre pour le moment.

Sources : Unigestion. Bloomberg, au 12 mars 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).