Die Auswirkungen des Anstiegs der Anleiherenditen stellen für Anleger erhebliche Risiken sowie Opportunitäten dar. Wichtig ist, dass sie die Rotation an den Aktienmärkten, die mit dem Beginn der Impfprogramme in den Vordergrund trat, weiter unterstützen. Die Perspektive einer wirtschaftlichen Normalisierung ist ein gutes Zeichen für die Gewinne von Unternehmen, die sich im letzten Jahr schwer getan haben. Über diese makroökonomische Unterstützung hinaus bieten die günstigeren Bewertungen und der am wenigsten bevorzugte Status dieser Aktien einen fruchtbaren Boden für ein starkes Comeback. In diesem Zusammenhang können schnell steigende Anleiherenditen eine geordnete Rotation, die unter der Oberfläche von steigenden Märkten stattfindet, in eine ungeordnete verwandeln, bei der die Rotation aufflackert und den breiteren Markt bedroht.

Circles

What’s Next?

Investoren passen ihre Erwartungen weiter an

Die Finanzmärkte setzten in diesem Monat ihre jüngsten Trends weitgehend fort, wobei die Anleiherenditen weiter stiegen und die Aktienmärkte allgemein stagnierten, jedoch mit einer hohen Streuung über verschiedene Regionen, Sektoren und Faktoren. Die Inflationserwartungen sind weiter angestiegen, wenn auch langsamer als Ende Februar. Mit der Unterzeichnung des US-Konjunkturprogramms in Höhe von 1,9 Billionen durch Präsident Biden am Donnerstag wird der fiskalische Impuls der USA für einige Zeit positiv bleiben. Zwar enthält das Programm keine Erhöhung des Mindestlohns, die sich nachhaltiger auf die US-Inflation ausgewirkt hätte, aber dafür sind Schecks in Höhe von 1.400 USD für Amerikaner mit niedrigem und mittlerem Einkommen vorgesehen, was einen weiteren kurzfristigen Impuls bringt. Die Realzinsen in den USA sind nach ihrem Anstieg im Februar stabil geblieben, bleiben aber negativ, ebenso wie die in Deutschland und Großbritannien. Während letztere Volkswirtschaften seit einigen Jahren Schwierigkeiten haben, das Wirtschaftswachstum anzukurbeln, sind längere Perioden mit negativen Realzinsen in den USA selten. Solange die Inflationserwartungen nicht in die Höhe schießen, sollten die Realzinsen ihren Aufwärtstrend mit einem durch die Konjunktur unterstützten Wirtschaftswachstum fortsetzen.

Chancen am Aktienmarkt

Wie wir in den letzten Wochen mitgeteilt haben, glauben wir, dass Alpha im aktuellen Kontext entscheidend ist, da Beta durch steigende Zinssätze und Korrelationsänderungen beeinträchtigt werden wird. Ein Bereich, in dem wir gute Opportunitäten sehen, um unsere Kerneinschätzung – eine starke zyklische Erholung, die Aufwärtsdruck auf die Inflation erzeugt – zum Ausdruck zu bringen, sind Aktienindizes. Einige Anmerkungen dazu:

- Wenig überraschend strömten die Anleger in Folge des COVID-Schocks in säkulare Wachstumswerte, da diese Unternehmen eine Kombination aus widerstandsfähigen Erträgen, starken Bilanzen und Cashflows boten, die erheblich von niedrigeren Zinssätzen profitierten.

- Dies begünstigte Länderindizes mit einem hohen Exposure in defensiven Sektoren, wie z. B. Basiskonsumgüter, Kommunikationsdienste, Gesundheitswesen und IT, auf Kosten der zyklisch ausgerichteten Sektoren, d. h. mit einer hohen Gewichtung in Sektoren wie Industrie, Finanzwerte, Energie und Grundstoffe.

- Dies verschärfte längerfristige Trends, die „Growth“ gegenüber „Value“ begünstigten, wobei die Underperformance des MSCI World Value Index gegenüber dem MSCI World Growth Index bis Ende 2020 die Tiefststände der Tech Bubble übertraf.

Den Keim der Umkehrung legen

Wie so oft hat die Logik, die Anleger zu den Gewinnern des Jahres 2020 geführt hat, den Keim für eine mögliche Umkehr gelegt. Im Zuge der Impfprogramme (mit unterschiedlichem Erfolg) stellt nun die Perspektive einer sicheren Wiedereröffnung der Volkswirtschaften einen Gegenwind für frühere Gewinner dar, die von der Heimarbeit profitierten. Gleichzeitig sind diese Aktien zinssensibler, da ihre längerfristigen Cashflows besonders von höheren Diskontsätzen betroffen sind.

Dagegen profitieren die Verlierer von 2020 jetzt von dem breiteren Kontext: Energieunternehmen von höheren Öl- und Gaspreisen, Finanzunternehmen von steileren Zinskurven und Industriewerte von einer Wiederbelebung der Nachfrage der Haushalte und Unternehmen. Solche sind wenig gefragt, relativ günstig und viele haben ihre COVID-Verluste erst kürzlich wieder ausgeglichen. Eine Handvoll Länderindizes stechen heraus: Der Russell 2000, der Toronto Stock Exchange (TSX) Composite, der Euro Stoxx 50, der FTSE 100, der Topix und der ASX 200 haben jeweils ein 60-75%iges Exposure in zyklischen Sektoren.

Ein Blick auf die historische Performance dieser Indizes in Zeiten steigender Wachstumsprämien (d. h. Realzinsen) ist im heutigen Kontext hilfreich: Von 2000 bis Ende 2020 hat ein Basket dieser „zyklischen/Value“ Indizes einen Basket aus „säkularen/Growth“ Indizes (S&P 500, Nasdaq, SMI und MSCI EM) in Zeiten steigender US-Realzinsen um durchschnittlich 5,4 % übertroffen. In zwei dieser Zeiträume (März-Oktober 2008 und Juli-Dezember 2016) übertraf der zyklische Basket den säkularen um mehr als 8 %. Und während der zyklische Basket den säkularen Basket seit Jahresbeginn um 4 % übertrifft, verzeichnet er seit Beginn des COVID-Schocks immer noch eine Underperformance von 10 %.

Auch die Bewertungen liefern positive Faktoren für die zyklischen Indizes: Während Aktien auf historischer Basis auf breiter Front teuer sind, sind die Bewertungen der zyklischen Indizes nicht ganz so extrem wie die der säkularen Indizes. Wenn wir beispielsweise einen Querschnitts-Durchschnitt von Wertmaßen wie Unternehmenswert und Kursverhältnissen verwenden, stellen wir fest, dass die Bewertungen des TSX Composite und des FTSE 100 „nur“ um das 65. Perzentil liegen, während der TOPIX bei seinem 68. Im Gegensatz dazu weist der SMI mit seinem 73. Perzentil die attraktivste Bewertung unter den säkularen Indizes auf.

Wir sind weiterhin der Meinung, dass steigende Zinssätze eine Schlüsseldeterminante für eine nachhaltige Rotation über alle Assets, Faktoren und Sektoren hinweg sind und dass schnellere Anstiege zu einer unruhigeren Rotation mit Marktstressphasen führen werden. Unser Investment Framework weist uns auf zyklische Exposures hin, sei es in Energierohstoffen, in Währungen, bei denen wir die norwegische Krone und den kanadischen Dollar bevorzugen, oder in Aktienindizes, wobei wir zyklische Indizes gegenüber säkularen Indizes vorziehen.

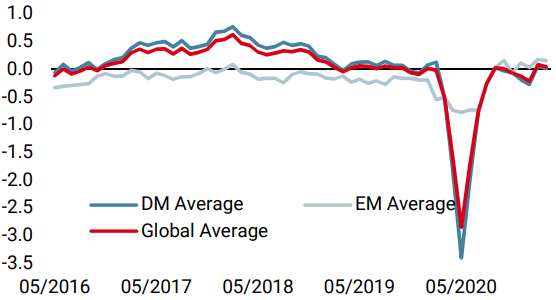

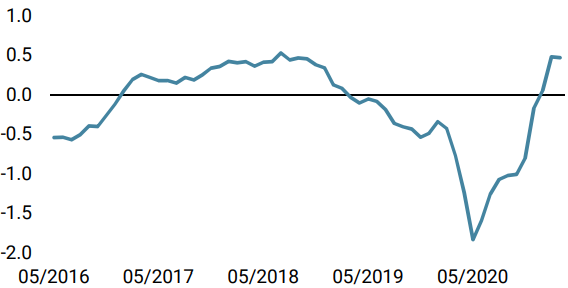

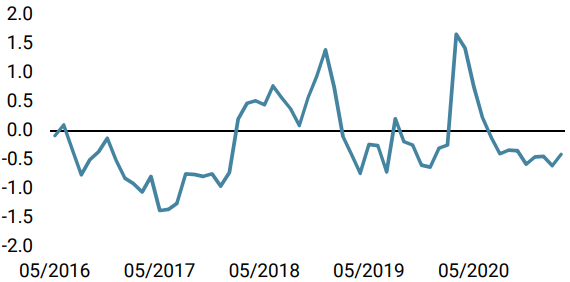

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ging letzte Woche etwas zurück, wobei US-Daten leicht nachgaben. Das Rezessionsrisiko bleibt gering, denn 53% der Daten verbessern sich in unseren Indikatoren.

- Unser World Inflation Nowcaster war zum ersten Mal seit einiger Zeit wieder stabil. Das Inflationsrisiko bleibt dennoch sehr hoch.

- Unser Marktstress-Nowcaster ging zurück, da die Volatilitäten sanken und die Spreads sich verengten. Das Marktstressrisiko ist vorerst neutral.

Quellen: Unigestion. Bloomberg, Stand: 12 März 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.