Après cinq mois consécutifs de gains, les actions mondiales sont revenues en territoire positif pour 2020. Cette performance est survenue alors que les prévisions de croissance des économistes pour 2020 sont très négatives et que la plupart des pays ont vu leur taux de chômage augmenter fortement. La plupart des actifs de croissance ayant fortement remonté depuis mars 2020, peut-on conclure que la récession mondiale est déjà terminée, devenant ainsi la plus courte de l’histoire grâce au soutien extraordinaire et combiné des gouvernements et des banques centrales ?

Getting Better

Depuis mars 2020, les actifs orientés vers la croissance ont fortement rebondi. L’indice MSCI World a augmenté de 52 % et l’indice MSCI Emerging Markets de 49 %. Les spreads de crédit se sont considérablement contractés, permettant à l’indice Barclays US High Yield d’afficher un rendement de 26 % sur la période, tandis que l’indice Bloomberg Energy a également progressé de 23 %. Sur la même période, les breakevens de l’inflation américaine sur 5 ans sont passés d’un minimum de 0,19 % à 1,70 %, soit une hausse de la prime d’inflation de 150 points de base. La première conclusion que l’on peut tirer de ces performances est que les investisseurs considèrent le ralentissement économique comme appartenant au passé, plutôt qu’un problème futur. En conséquence, ce rebond soulève deux questions : Est-il historiquement exceptionnel ? Est-ce qu’il reflète une amélioration cyclique ou est-il déconnecté de l’économie réelle et purement alimenté par l’expansion des bilans des banques centrales ? Concernant les similitudes avec les crises précédentes, le rallye actuel ne semble pas exceptionnel par rapport à 2008. Ainsi, entre le point bas du 9 mars 2009 et la fin du mois d’août 2009, les actifs précités ont rebondi de manière plus significative qu’en 2020. À titre d’illustration, le MSCI World a enregistré une performance cumulée de 61 %, les actions émergentes ont bondi de 78 % et l’indice Barclays US High Yield a progressé de 43 %. Cependant, la participation au rebond de 2009 a été beaucoup plus importante qu’en 2020. L’indice MSCI World Equal Weighted a nettement dépassé le MSCI World capitalisé (78 % contre 61 %). En 2020, le rebond a été beaucoup plus concentré, l’indice à pondération égale ayant sous-performé l’indice de capitalisation. Deux mesures illustrent le manque d’homogénéité du rallye actuel : 57% des sociétés du MSCI World sont toujours en baisse depuis le début de l’année, alors que l’indice est en hausse de 6% en 2020. La dispersion entre les actions à la hausse et à la baisse est également extrême, puisque la performance moyenne des actions à la hausse est de 20 %, contre une performance moyenne de -23 % pour les actions à la baisse. Quant à son interprétation économique, il nous est difficile de considérer ce rebond comme une anomalie. Alors que le NBER a déterminé en juin 2020 que la récession aux États-Unis avait débuté en février 2020, de nombreux indicateurs économiques ont fortement rebondi depuis lors, signalant que le ralentissement dû au confinement généralisé pourrait prendre fin rapidement. Cette normalisation économique est également corroborée par nos Nowcasters de croissance, qui suivent en temps réel toutes les composantes du PIB. Elles ont fortement rebondi entre mars et août, s’approchant de niveaux neutres en termes de risque macroéconomique. Ainsi, les composantes « Emploi », « Logement », « Prévisions de production » et « Consommation » du Nowcaster américain se situent toutes entre -0,5 et 0,5 contre -4 et -6, niveaux moyens des récessions de 1990, 2001 et 2008. Seules les composantes « Conditions financières » et « Perspectives d’investissement » restent en territoire négatif, mais elles sont toujours supérieures à leurs valeurs moyennes observées lors des récessions précédentes. D’autres indicateurs soulignent également le rebond cyclique et le retour à la normale de l’économie mondiale. Le commerce mondial a fortement rebondi en juin. Son niveau actuel n’est inférieur que de 10 % à son pic observé en décembre 2019. Lors de la crise de 2008, un tel rebond s’est produit en décembre 2009, bien plus tard et de manière beaucoup plus progressive qu’en 2020. Enfin, un élément important montre dans quelle mesure le pricing actuel anticipe la fin de la récession : les anticipations des bénéfices des entreprises. Le bilan du deuxième trimestre, bien que plus positif que prévu, dépeint une économie mondiale fortement touchée par le choc COVID. En moyenne, les bénéfices ont chuté de 30 % pour l’indice S&P 500 et de 25 % pour l’indice Stoxx Europe 600 au deuxième trimestre 2020 par rapport au deuxième trimestre 2019. Ces chiffres sont cohérents avec ceux observés lors des précédentes récessions. Cependant, les prévisions des analystes montrent un avenir beaucoup plus rose avec des augmentations significatives de la croissance des bénéfices pour 2021 : 29% pour le MSCI World, 27% pour le S&P 500 et 39% pour le Stoxx Europe 600. Tous ces éléments augurent d’une récession qui se terminera très rapidement. Même si cette amélioration cyclique a été globale et synchronisée – deux éléments positifs pour sa durabilité – nous ne pensons pas que l’horizon soit dénué de risques. Bien que nous continuions à penser que le contexte reste favorable aux actifs de croissance à moyen terme, deux types de risques doivent être pris en compte dans notre allocation dynamique. Le premier est d’ordre macroéconomique et concerne le risque de crédit et de liquidité. L’amélioration cyclique a été obtenue au prix d’une augmentation sans précédent de la dette des entreprises et des gouvernements. Cela a augmenté l’effet de levier dans l’économie et donc sa sensibilité au risque de duration et de liquidité. En bref, jamais auparavant l’économie mondiale n’a été aussi dépendante du soutien des banques centrales et des politiques économiques. La conséquence est que le modèle économique est plus fragile et moins efficace qu’avant la crise : plus fragile parce qu’il est soumis au risque d’erreurs de politique économique. Que se passera-t-il si le soutien monétaire et budgétaire devient moins important – ou pire – s’arrête ? Moins efficace parce que, quel qu’en soit le coût, le poids de cette dette réduira la productivité et la rentabilité future des entreprises et des pays les plus endettés, soit par des taux d’intérêt plus élevés, soit par une monnaie plus faible, deux variables qui sont censées refléter et discriminer le risque de crédit et de liquidité entre les pays et les entreprises. Une récente étude du NBER qui analyse la manière dont les entreprises américaines ont augmenté leurs liquidités pendant la crise COVID souligne la forte discrimination entre les entreprises les mieux notées (Investment Grade) et les moins bien notées ou non notées. Les premières ont pu augmenter leur liquidité de manière significative et permanente via le marché obligataire, tandis que les entreprises les moins bien notées n’ont eu accès à ce marché qu’après la mise en place de mesures de soutien par la FED en mars 2020 et de manière beaucoup plus limitée. Cette situation pose un double risque en cas de reprise économique insuffisante : 1) un risque de faillites en cascade car le volume de la dette notée BBB ou inférieure a quadruplé depuis 2008, mettant en évidence une augmentation significative du nombre d’entreprises « leveragés » dans l’économie ; 2) un risque systémique pour le système bancaire, qui a dû augmenter son exposition aux entreprises les plus fragiles. Leur accès aux marchés financiers ayant été plus restreint, la part du crédit bancaire dans l’endettement de ces entreprises a augmenté de manière significative. La hausse des provisions mises en place par les banques au cours de T1 et T2, ainsi que l’augmentation de leurs ratios de solvabilité à la suite de la crise de 2008, constituent des facteurs modérateurs face à un tel risque. Toutefois, ce scénario négatif explique pourquoi le secteur bancaire a sous-performé tous les autres secteurs en 2020 et n’a que peu contribué au rebond depuis mars 2020. Par conséquent, nous pensons que le rebond actuel devrait permettre à l’économie mondiale de sortir de la récession relativement tôt, fin 2020 voire début 2021. Toutefois, la normalisation économique ne conduira pas à un changement de paradigme économique : nous ne croyons pas à une forte expansion générant des pressions inflationnistes. Notre conviction est que l’avenir sera toujours caractérisé par une croissance positive mais faible et donc par une période prolongée de politiques monétaires accommodantes. Nous pensons qu’au cours des prochains trimestres, le policy mix devrait être plus favorable plutôt que moins favorable. Dans un cadre macroéconomique à faible croissance, notre allocation dynamique repose sur deux convictions : 1) Les taux d’intérêt devraient rester bas plus longtemps que prévu. Cela reflète l’aversion au risque persistante des ménages, des entreprises et des investisseurs, et implique que la recherche d’actifs « de qualité/défensifs » se poursuivra, accentuant ainsi la dispersion entre les actifs, les secteurs et les pays. Cela se traduit de deux manières dans nos portefeuilles : a) au sein des actifs de croissance, nous préférons les actions au crédit High Yield ; b) au sein des actions, notre préférence va aux titres et indices « quality » au détriment des titres cycliques ou « value ». Nous préférons donc le Nasdaq et le SMI au Russel 2000 ou au Stoxx Europe 600. 2) La combinaison d’une faible croissance et d’une dette plus élevée implique des épisodes accrus de stress sur le marché. Cela suppose l’ajout de stratégies de hedging à la fois implicites et explicites. Le premier type de hedge nous expose à des devises défensives, offrant une asymétrie positive en cas de baisse du marché des actions, telles que les positions longues JPY, CHF vs NOK, GBP et KRW. Le deuxième type de hedge consiste à être long en volatilité à long terme (entre 12 et 24 mois).Et Maintenant ?

Que dit le marché ?

Que croyons-nous ?

Conséquences sur notre allocation d’actifs à moyen terme

Unigestion Nowcasting

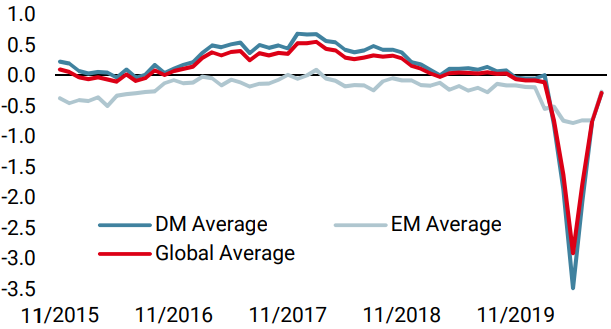

Nowcaster de croissance mondiale

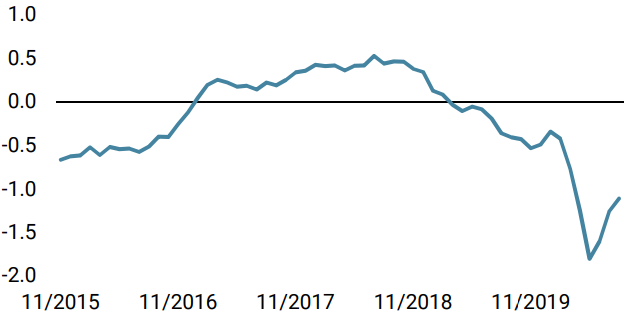

Nowcaster d’inflation mondiale

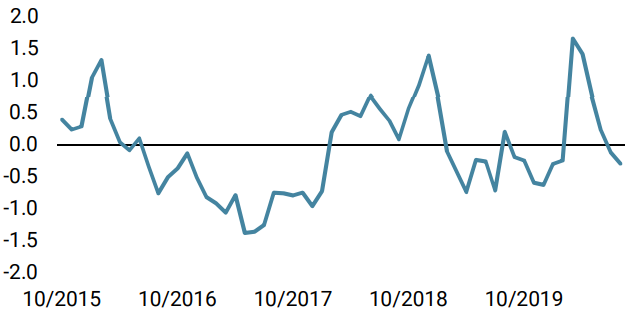

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a encore augmenté la semaine dernière, les données européennes s’étant nettement améliorées.

- Notre Nowcaster d’inflation mondiale s’est stabilisée la semaine dernière, les données européennes s’étant assouplies alors que les données US ont augmenté.

- Les tensions sur les marchés ont augmenté avec le VIX jusqu’à jeudi, avant de redescendre le vendredi au point de départ de la semaine.

Sources: Unigestion. Bloomberg, au 31 août 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).