2022: Das Jahr Der Normalisierung

Head of Global Macro & Dynamic Asset Allocation, Cross Asset Solutions-Investment

Nach zwei turbulenten Jahren tiefer Rezession und extremer Erholung dürfte 2022 das Jahr der Normalisierung sein, was den Policy-Mix, die Wirtschaftstätigkeit und die Inflation angeht. Im neuen Jahr sollten Wachstum und Inflation nachlassen, da die Lagerbestände von Gegenwind zu Rückenwind werden. Es besteht auch die reale Chance, dass wir auf eine fiskalische Klippe stoßen, während die großen Zentralbanken gleichzeitig einen neuen Zinserhöhungszyklus einleiten. All diese Faktoren werden wahrscheinlich zu Volatilität an den Märkten führen und große Streuungen zwischen und innerhalb von Assets auslösen. Vor diesem Hintergrund ist Flexibilität bei den Ansichten und der Positionierung entscheidend, um in einem Umfeld zu navigieren, in dem jegliche kleine Veränderung die Marktstimmung dramatisch beeinflussen könnte. Die gute Nachricht ist unserer Ansicht nach, dass die derzeitigen Erwartungen an die Geldpolitik und das Gewinnwachstum zu viel Inflation und zu wenig Wachstum beinhalten. Was können wir künftig von den Asset-Renditen erwarten?

Dance Me to the End of Love

What’s Next?

Fed wechselt Kurs, aber die erwartete Endrate bleibt niedrig

Die Endrate der US-Fed Funds (das Niveau, bei dem die Leitzinsen nicht mehr steigen) wird derzeit zwischen 1,8 % und 2,0 % gepreist. Ein kompletter Zinserhöhungszyklus von unter 2 % wäre über einen Zeitraum von 50 Jahren gesehen nur ein Tropfen auf den heißen Stein. Dies wäre der niedrigste Zinserhöhungszyklus in der Geschichte, sogar kleiner als derjenige, der 2016 begann, als Yellen einen sanften, gut kommunizierten Aufwärtszyklus einleitete, bei dem die Beschäftigung viel wichtiger war als die Inflation. Zwar sind die Zinsen aufwärts gerichtet, aber die Strecke ist relativ klein, und als solche ist die Endrate von größerer Bedeutung als der Pfad der Straffung.

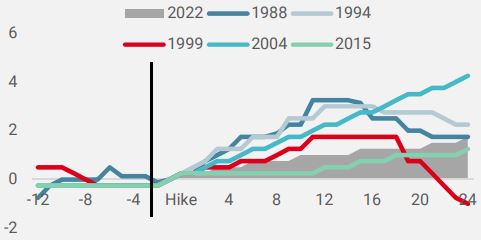

Die Dauer eines vollständigen Zinserhöhungszyklus wird von der Fed normalerweise nach weniger als 24 Monaten beendet oder sogar umgekehrt (Abbildung 1). Dagegen deutet das aktuelle Pricing darauf hin, dass die Fed den kommenden Zyklus drei Jahre lang beibehalten wird, was unserer Ansicht nach – und historisch gesehen – etwas weit hergeholt erscheint.

Abbildung 1: Bisherige und erwartete Zinserhöhungszyklen der Fed

Quelle: Unigestion, Bloomberg, Stand: 31.12.2021

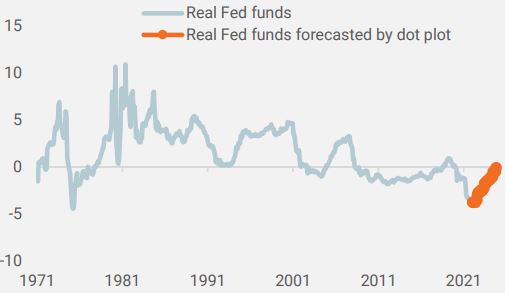

Selbst wenn der Zinserhöhungszyklus wie weitgehend erwartet bis 2024 erfolgen sollte und die Dot Plots der Fed sowie diverse Prognosen vom Dezember 2021 dies nahelegen, würden die kurzfristigen Realzinsen leicht negativ bleiben, was seit 1970 nicht mehr vorgekommen ist (Abbildung 2).

Abbildung 2: Reale Fed Funds-Zinsen anhand der Dot Plots und Prognosen der Fed (Dezember-Sitzung der Fed)

Quelle: Unigestion, Bloomberg, Stand: 31.12.2021

Letztendlich glauben wir nicht, dass das Ausmaß und die Dauer des kommenden Fed-Zinszyklus so hoch sein werden, wie es der Markt derzeit einpreist, angesichts der potenziellen Fallstricke, die im Jahr 2022 zu erwarten sind und unserer Überzeugung, dass die Fed eher Vorsicht walten lassen wird, als die Zinsen aggressiv anzuheben. Die Geschichte zeigt, dass der Weg zur Normalisierung kürzer und flacher sein dürfte, als die meisten – einschließlich der Fed – derzeit erwarten. Dies wiederum sollte Growth Assets im Allgemeinen und Aktien im Besonderen zugute kommen.

Das Ende des „Easy Money“ ist nicht das Ende für Aktien…

Eine Analyse der letzten fünf Zinserhöhungszyklen der Fed zeigt, dass der S&P 500 jedes Mal in den 12 Monaten nach der ersten Zinserhöhung stieg, im Durchschnitt um 7,6 % (Abbildung 3).

Abbildung 3: S&P 500 vor und nach der ersten Fed-Erhöhung (Monate)

Quelle: Unigestion, Bloomberg, Stand: 15.12.20211

…belastet aber die Konjunktur und verstärkt die Inflation

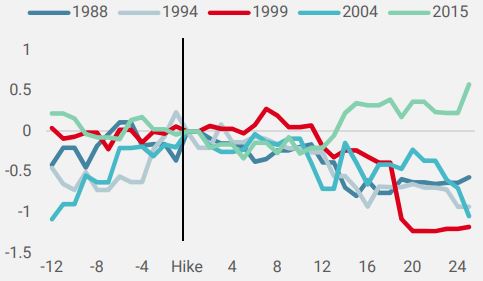

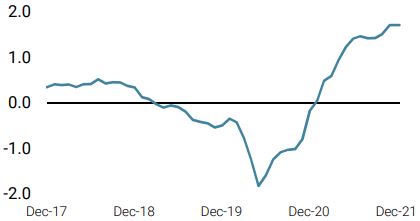

Was angesichts des doppelten Mandats der Fed – stabile Preise und maximale Beschäftigung – überraschen mag, ist, dass die vergangenen Straffungszyklen eher negative Auswirkungen auf die Wirtschaftstätigkeit und die Inflation als auf Finanzanlagen hatten. Unser firmeneigener US Growth Nowcaster, der das US-Wachstum in Echtzeit anhand eines breiten Spektrums von Wirtschaftsdaten verfolgt und zusammenfasst, sinkt in den 12 Monaten nach der ersten Zinserhöhung im Durchschnitt um 0,35, wie in Abbildung 4 dargestellt.

Abbildung 4: US-Wachstum Nowcaster vor und nach der ersten Fed-Erhöhung

Quelle: Unigestion, Bloomberg, Stand: 15.12.2021

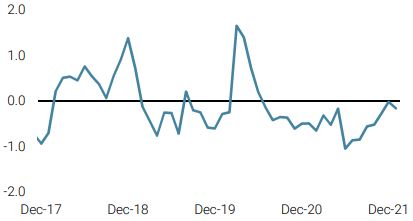

Noch überraschender ist, dass trotz der Verschärfung der finanziellen Bedingungen der Inflationsdruck im Jahr nach der ersten Fed-Erhöhung weiter deutlich zunimmt. Unsere Analyse zeigt eindeutig einen allgemeinen Aufwärtstrend unseres US Inflation Nowcaster, sobald der Zyklus beginnt.

Asset-Allokation für 2022

Während 2021 das Jahr der Reflation war, die in eine regelrechte Inflation überging, bezweifeln wir, dass es 2022 zu einer Stagflation kommen wird, wie viele Marktbeobachter und -teilnehmer befürchten mögen. Wir sehen eher eine allmähliche Verlangsamung des Wachstums und der Inflation, die durch nachlassende Angebotsengpässe bewirkt wird, was wiederum den Druck auf die Zentralbanken verringern dürfte, die Zinsen so aggressiv zu erhöhen, wie derzeit erwartet wird. Die Geschichte zeigt auch, dass US-Aktien und der US-Dollar in den ersten 12 Monaten eines neuen Zinserhöhungszyklus der Fed generell profitieren, und dieses Mal dürfte das nicht anders sein, zumal der Aufwärtspfad der Fed Funds wahrscheinlich sehr kurz und flach sein wird.

Auch wenn das Risiko des gefürchteten „geldpolitischen Fehlers“ nicht auszuschließen ist, bei dem die Zentralbanken die Zinsen zu schnell und zu weit anheben – was zu höheren Anleiherenditen und einem allgemeinen Einbruch durch Deleveraging der Anleger führen würde -, so ist es doch viel wahrscheinlicher, dass wir einen sanften Zinserhöhungszyklus nach dem Vorbild von Yellen erleben werden, als das von Volcker in den siebziger Jahren angerichtete „Massaker“. Auch Covid könnte anhalten und noch gefährlichere Varianten hervorbringen als die, die wir bisher erlebt haben. Damit wären wir wieder mit Lockdowns und Restriktionen konfrontiert, die massive fiskal- und geldpolitische Anreize zur Bekämpfung von Deflation und massiven Zahlungsausfällen nach sich ziehen würden.

Nach der turbulenten Achterbahnfahrt der letzten zwei Jahre ist es unserer Meinung nach jedoch an der Zeit für eine „große Normalisierung“, bei der das Leben in gewisser Weise zu dem „Mittelmaß“ zurückkehrt, das wir vor 2020 kannten, und bei der die Menschen, Unternehmen und politischen Entscheidungsträger zu einer Art „Business as Usual“ zurückkehren können.

Vor diesem Hintergrund bevorzugen wir:

- Qualitätssegmente bei Aktien, die solides Ertragswachstum und hohe Visibilität der Rentabilität bieten.

- US-Aktien im Vergleich zum Rest der Welt, dank höherer Flexibilität im US-Policy-Mix und der Führungsposition der Unternehmen in Schlüsselsektoren.

- Ein US-Dollar, der von einem stärkeren US-BIP und einer höheren Liquidität an den Kapitalmärkten profitieren dürfte, was wiederum zu Zuflüssen in US-Assets führen wird.

- Wir wären auch gegenüber realen Assets weniger exponiert als 2021, da das aktuelle Pricing von Inflations-Breakeven und Energiepreisen eine dauerhafte Expansionsphase im globalen Zyklus widerspiegelt, die unserer Ansicht nach angesichts des für das nächste Jahr identifizierten potenziellen Gegenwinds jetzt zu optimistisch ist.

.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster Growth über dem Potenzial, wobei sich die Schwellenländer auf ein neutrales Niveau erholten.

- Unser World Inflation Nowcaster blieb auf hohem Niveau stabil, wobei ein Rückgang in Großbritannien durch einen Anstieg in Australien kompensiert wurde.

- Unser Marktstress-Nowcaster ging zurück, da sich die Volatilitäten und Spreads verringerten.

Quellen: Unigestion, Bloomberg, Stand: 10. Januar 2022.2.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.