Seit 1979 kämpfen die Zentralbanken in der ganzen G10-Welt gegen die Inflation. Mit Kraft und Beständigkeit haben sie die Inflation erfolgreich von über 10% pro Jahr auf heute unter 2% gesenkt – Mission erfüllt – allerdings etwas zu viel. Zum ersten Mal seit 40 Jahren unterschreitet die Inflation kontinuierlich die Erwartungen, und zudem gehen die Erwartungen ihrerseits weiter zurück. Der Zeitpunkt dieses Phänomens ist umso rätselhafter, da in diesem späten Wirtschaftszyklus die Zentralbanken normalerweise gegen die Inflation und nicht für die Inflation kämpfen. Was erklärt diese aktuelle Situation und welche Auswirkungen hat dies auf die Marktstimmung und -bewertungen? Wir sind der Meinung, dass diese Situation Carry-Anlagen und -Strategien unterstützt. Es stellt sich nach wie vor die Frage: Sind wir am Rande eines japanischen „verlorenen Jahrzehnts“? Und wie können wir unsere Portfolios an diese Situation anpassen? Die Inflation hat seit einiger Zeit die Leitziele der Zentralbanken verfehlt. Seit 2016 ist das angepeilte langfristige Inflationsniveau von 2% schwer zu erreichen. In der Eurozone ist die Kerninflation (Inflation ohne zyklische Faktoren) um 1% gestiegen. In den USA sieht es positiver aus – die US-Kerninflation schwankt um 2%. Schaut man sich jedoch die Zahlen im Detail an, erscheint ein ähnliches Bild wie im Rest der Welt: Ein großer Teil der derzeitigen Kerninflation (2.4%) in den USA resultiert aus Gesundheits- und Wohnkosten. Ohne diese beiden Inflationsquellen sinkt die US-Kerninflation auf 2,1%. Im späten Zyklus ist dieser Wert jedoch relativ niedrig. Ähnliche Situationen gibt es auch in Kanada, Schweden, Norwegen, der Schweiz – und natürlich in Japan. Im Spätzyklus 2006-2007 waren diese Zahlen viel höher: Woran liegt das?„Lost in Japan“ – Shawn Mendes, 2018

Macro: Die Ursache der Inflation

Zunächst einmal prognostiziert die Wirtschaftstheorie, dass die längerfristige Wachstumsrate der Preise stark an die der Löhne gebunden sein sollte. In der Eurozone lag die Wachstumsrate der Löhne von 2011 bis 2018 bei rund 1,5%. Dementsprechend schwierig ist es für die Inflation höhere Werte zu erreichen. Die Löhne stiegen im Juni zuletzt auf 2,7%, was auf eine mögliche Inflationsstabilisierung hindeutet. In den USA liegt das Lohnwachstum nach der Umfrage der US-Notenbank von Atlanta derzeit bei rund 3,5%. Dies ist kein niedriger Wert, aber immer noch niedriger als in den Jahren 2006-2007 (über 4%). In Kanada sind die Löhne seit 2017 um 4,5% gestiegen, immer noch einiges weniger als die 6% die in den Jahren 2006-2007 verzeichnet wurden. Die Lohnsituation unterstützt daher weiterhin eine Inflation von über 1% in der G10-Welt, aber niedriger als im vorherigen Zyklus. Dieses Phänomen erklärt jedoch nur einen kleinen Teil der aktuellen Situation.

Die Antwort der fehlenden Inflation ist auf andere Treiber zurückzuführen. Die Nachfrage ist seit der Krise von 2008 langsamer gewachsen als üblich. Laut IWF-Daten wuchs das global BIP im Zeitraum 2006-2007 um durchschnittlich 5,5%, wobei die Investitionen um 10% zunahmen. In der letzten Zeit sind diese Zahlen auf 3,5% und 7% gesunken: die Investitionen, aber auch der Konsum sind deutlich zurückgegangen. Dieser Rückgang führte zu einem langsameren Wachstum der Rohstoffpreise.

Der erfahrene Investor würde sich an den Ölspitzenwert im Jahr 2007 von über 140 USD pro Barrel erinnern. In diesem Zyklus haben wir ein Höchststand von 75 USD pro Barrel verzeichnet. Viele Rohstoffe tragen auch indirekt zur Inflation bei. Sie nehmen per se nicht an der Berechnung der Kerninflation teil. Wachsen sie jedoch über einen ausreichend langen Zeitraum stark an, verändern sie letztendlich die Kerninflationsindizes, da sie die Preise anderer Produkte in die Höhe treiben. Dies war in den Jahren 2006-2007 der Fall, aber nicht in diesem Zyklus. Die zweite Konsequenz ist, dass es mit einer schwächeren Nachfrage für Unternehmen schwieriger wird, die höheren Produktionskosten auf die Verbraucher abzuwälzen. In den USA stieg das Verhältnis von CPI (Verbraucherpreisindex) zu PPI (Erzeugerpreisindex) im Zeitraum 1990-2006 um 1,2%. Dieses Verhältnis ist seit 2008 unverändert geblieben: Die „Preismacht“ der Unternehmen ist eindeutig zusammengebrochen. Andere strukturelle Quellen niedriger Inflation sind die Auswirkungen der Bevölkerungsalterung, die Kombination von Globalisierung und Deindustrialisierung, die Löhne und Preiskraft belasten, während Dienstleistungen einen größeren Anteil an der Wertschöpfung zu Lasten der Industrie gewinnen. In letzter Zeit signalisieren unsere Inflations-Nowcaster auch potenziell negative Inflationsüberraschungen: Diese niedrige Inflationssituation ist für uns zurzeit ein wesentliches Element.

Sentiment and Valuation: Selektiv sein bei den Carry-Strategien

Aus Anlagesicht ist es wichtig zu verstehen, wie sich die tiefen Inflationsraten auf die Marktstimmung und die Bewertung von Vermögenswerten auswirkt. Erstens sind wir die Meinung, dass diese Situation niedriger Inflation / niedrigerer Inflationsüberraschung die Zentralbanken veranlasst, länger eine expansive Geldpolitik zu führen. Die jüngsten Schritte, sowohl der EZB als auch der Fed, weisen darauf hin, dass die Stimmung in Bezug auf Carry-bezogene Anlagen und Strategien positiv bleiben sollte. Das Streben nach Rendite, welches durch die quantitative Lockerung ausgelöst wurde, bleibt aus unserer Sicht bestehen – zumindest in der Eurozone, wo sie länger anhalten sollte.

Welche Anlagen sollten von dieser positiven Stimmung profitieren? Um diese Frage zu beantworten, ist es notwendig, die Risikoprämien auf breiter Ebene (diejenigen, die den höchsten Carry für ein bestimmtes Risikobudget erbringen) und auf Zeitbasis (welche Risikoprämien den besten Carry historisch generieren) zu vergleichen. Eine solche Analyse ergibt, dass Credits (sowohl Investment Grade- als auch High Yield) derzeit attraktiv sind: Sie weisen einen noch immer achtbaren Carry auf und sind potenziell auch das Ziel des „Kaufrauschs der Zentralbanken“, falls sich der Makrozyklus verschlechtert. Aus ähnlichen Gründen halten wir Carry-Strategien wie Bonds Carry und Dividends Carry für attraktiv: Ihr Carry sieht im historischen und Cross-Asset-Vergleich günstig aus. Wir sind der Meinung, dass es wichtig ist, die Marktstimmung und die Bewertungen (die Kehrseite der Carry-Münze) zu überprüfen, um die potenziellen Auswirkungen der niedrigeren Inflationssituation zu nutzen.

Portfolio Allokation: Go Carry, go!

Die Inflation sollte trotz Phasen der Schwäche unter Kontrolle bleiben. Die Zentralbanken sind besorgt über die „Japanisierung“ ihrer Wirtschaft und werden folglich mit allen verfügbaren Mitteln dagegen ankämpfen. Derselbe Fehler, zu spärlich und zu langsam zu handeln, soll sich nicht wiederholen. Dies dürfte unserer Ansicht nach die Stimmung in Bezug auf Carry-Strategien stärken, insbesondere bei den Strategien mit den höchsten Carry-Werten. Aus diesen Gründen sind wir derzeit in Investment Grade- und High Yield Credit, sowie Bonds Carry und Dividends Carry übergewichtet. Die Angst, sich in Japan „zu verirren“, kann für Investoren Chancen, aber auch Bedrohungen mit sich bringen: Seien Sie wählerisch bei Carry-Strategien. Die VIX-Carry-Strategien von 2018 waren ein bemerkenswertes Beispiel dafür. Aus unserer Sicht ist es wichtig, dynamisch zu bleiben: Wir achten sowohl auf die Stimmung als auch auf die Bewertung, um Übertreibungen vorzubeugen.

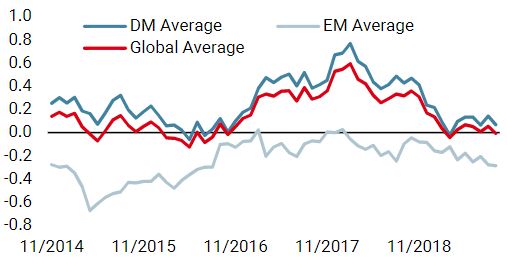

Wachstums Nowcaster

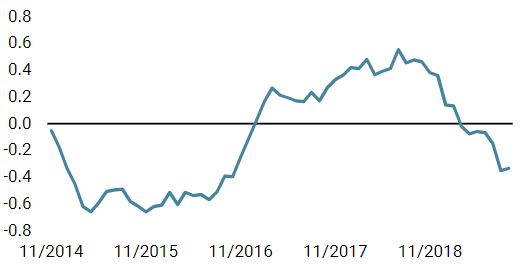

Inflations Nowcaster

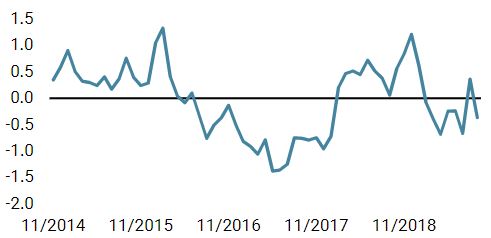

Marktstress Nowcaster

Lost in Japan

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger. Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.