Im vergangenen Monat erwarteten wir eine starke Verschlechterung der makroökonomischen Daten, eine Abwärtskorrektur der Gewinnprognosen und eine attraktivere Bewertung wachstumsorientierter Vermögenswerte, um dann von einer vorsichtigen zu einer positiveren Haltung überzugehen. Obwohl die makroökonomischen Daten vom April einen der größten wirtschaftlichen Schocks der Geschichte bestätigten und die Analysten ihre Gewinnwachstumsprognosen für 2020 stark nach unten revidierten, wurde unsere defensive taktische Allokation vom Markt nicht belohnt. In der Tat hatten risikoreiche Anlagen trotz der sich verschlechternden Fundamentaldaten einen ihrer besten Monate in ihrer Geschichte. Was erklärt diese Divergenz? Was bedeutet dies für die Zukunft?Main Street vs. Wall Street

Money, Money, Money

Der Umfang und das Ausmaß der gegenwärtigen Geldpolitik war so groß und weitreichend, dass die Beziehung zwischen Fundamentaldaten und Marktpreisen dadurch zerstört wurde. In der Regel spiegelt die Rendite risikoreicher Anlagen die wirtschaftliche Leistung eines Landes, eines Sektors oder eines Unternehmens wider. Die gleiche Beziehung kann man auch zwischen den Renditen von Staats- oder Unternehmensanleihen und dem Schuldenstand, dem Wachstumspfad und dem Rating des Landes oder Unternehmens anwenden. Diese historische Beziehung ist in jüngster Zeit zerbrochen. Die Anlageperformance im April 2020 spiegelt diese Diskrepanz wider. Trotz eines weltweiten dramatischen Anstiegs der Arbeitslosenzahlen, des schlechtesten vierteljährlichen BIP-Wachstums in den USA und Europa seit dem Zweiten Weltkrieg und eines historisch niedrigen Verbrauchs und Vertrauens, erzielten die Aktienmärkte eine der besten Monatsrenditen aller Zeiten. Der MSCI World AC verzeichnete im vergangenen Monat eine Rendite von +10,7%, die zweitbeste Monatsperformance in der Geschichte nach April 2009. Man könnte diese Diskrepanz mit dem abweichenden Zeithorizont erklären, welcher durch übereinstimmende oder rückwärtsgerichtete makroökonomische Daten und zukunftsorientiertere Märkte wiedergegeben wird. Diese Erklärung ist jedoch nicht stichhaltig, da die BIP-Zahlen des ersten Quartals die negativen Auswirkungen der „Eindämmung“ nur teilweise berücksichtigen (zwei Wochen für die US-Wirtschaft und zwischen 3 und 4 Wochen für die europäischen Länder). Wir wissen bereits, dass die Zahlen für das 2. Quartal deutlich schlechter ausfallen werden und dass die Ungewissheit über eine Rückkehr zur Normalität hoch bleiben wird. Die Situation für die „Main Street“ wird sich in nächster Zeit nicht verbessern, aber „Wall Street“ scheint anders zu denken. Diese Entkopplung zwischen der Realwirtschaft und den Finanzmärkten ist vor allem auf die neue Rolle der Zentralbanken zurückzuführen. Sie haben beschlossen, alles zu kaufen, unabhängig vom Preis und Risiko der Anlagen, um die Weltwirtschaft vor größeren Verwerfungen zu bewahren. Nachdem sie 2008 den Finanzsektor und 2011 die europäischen Peripherieländer gerettet haben, retten sie nun große Unternehmen vor dem Konkurs und Regierungen vor höheren Schuldenkosten. Das Ziel ist so groß geworden, dass die Instrumente angepasst werden mussten. Die Fed hat ihre Bilanz in nur sechs Wochen um 2,5 Billionen US-Dollar erhöht. Dies entspricht mehr als 10% des US-BIP. Die EZB, BoJ, RBA, BoE und BoC folgen alle diesem revolutionären Trend. Hochrechnungen zeigen, dass die Zentralbanken der G4-Staaten bis Ende des Jahres rund 60% ihres BIP in ihren Bilanzen halten könnten. In der neuen Normalität spielt zwar die Größe (die riesig ist) eine Rolle, aber der Umfang ist bedeutsamer und massiver, als sich irgendein „Helikoptergeld“-Rhetoriker hätte vorstellen können. Dank des „Portfoliokanal“-Effekts müssen Zentralbanken keine Aktien oder Hochzinsanleihen direkt kaufen, um Aktionäre oder Anleihegläubiger zu unterstützen. Es genügt, Geld in andere Märkte, wie z.B. Investment-Grade (IG)-Kredit- oder MBS-Märkte, zu pumpen, da dies die damit verbundene Risikoprämie senkt und damit die Attraktivität anderer risikoreicher Anlagen erhöht. Darüber hinaus haben die Zentralbanken durch die Erweiterung des Anlageuniversums, das für ihre Asset-Kaufprogramme zugelassen ist, die Tür für eine neue Expansionsphase geöffnet, die Aktien oder herabgestufte Unternehmensanleihen umfassen könnte, falls sich die Situation nicht stabilisiert. Dies verstärkt die Komprimierung der Risikoprämien, die in allen risikobehafteten Anlagen enthalten sind, dank des „Guidance Channel“-Effekts. In der modernen Geschichte, die durch gedämpfte Inflationsrisiken gekennzeichnet ist, haben wir die Greenspan-Ära und den „Fed Put“ erlebt, der den „Zinskanal“ nutzte, um die negativen Auswirkungen von Wirtschaftsabschwüngen zu glätten, wodurch eine negative Korrelation zwischen Staatsanleihen und risikoreichen Anlagen entstand. Wir erlebten die „Bernanke- und Draghi-Ära“ mit ihrem Konzept der quantitativen Lockerung, das umgesetzt wurde, um die Grenzen niedrigerer Zinssätze zu bewältigen, und das den berühmten Spruch „Bad News is Good News“ hervorbrachte. Wir sind jetzt auf Neuland, wo „All-in-Easing“ oder „Infinite QE“ eine unbegrenzte Nachfrage nach finanziellen Vermögenswerten geschaffen hat, was die Frage aufwirft, was Wert bedeutet, wenn man immer einen Käufer letzter Instanz für ein großes Anlagenspektrum hat. Wir glauben, dass diese Situation anhalten und strukturell werden wird, weil sowohl die Größe als auch die Auswirkungen zu wichtig sind, um mittelfristig beseitigt zu werden. Damit ist das „neue Normale“ zur Norm geworden, das Vorübergehende wird zum Dauerhaften. Möglicherweise haben wir die positiven Auswirkungen sowohl auf die Marktstimmung als auch auf die Bewertung unterschätzt, die die April-Rallye angeheizt haben. Die erste Konsequenz dieses „Game Changer“ ist die Validierung der quantitativen Geldtheorie, allerdings auf eine andere Art und Weise als die von Friedman entwickelte, die davon ausging, dass die Geldmenge den Preis von Gütern bestimmt. Im Endeffekt hat die Geldmenge, die von den Zentralbanken seit der Einführung der QE injiziert wurde, zwar die Preise der Vermögenswerte, nicht aber die der von den Haushalten konsumierten erhöht. Letztendlich spiegelt der Preis nur das Gleichgewicht zwischen Angebot und Nachfrage wider. Wenn das Angebot unverändert bleibt (oder sogar aufgrund von Delistings oder Rückkäufen zurückgeht) und die Nachfrage dank der Bilanzausweitung der Zentralbank stark ansteigt, können Aktienkurse und Risk Assets unabhängig von ihren Fundamentaldaten steigen. Wir könnten dies veranschaulichen, indem wir die monetäre Geschwindigkeit, die als Einheit des BIP pro Geldmengeneinheit (M2) bezeichnet wird, mit dem vergleichen, was wir die finanzielle Geschwindigkeit nennen, die die Einheit des S&P500 pro Geldmengeneinheit darstellt. Historisch gesehen bewegen sich beide parallel, was die Beziehung zwischen der Wirtschaft und den Aktienrenditen bestätigt. Seit den Zentralbankkäufen von 2020 ist die Geldumlaufgeschwindigkeit im April auf einen neuen Tiefststand gefallen, während das Verhältnis von S&P 500 zu M2 in diesem Zeitraum deutlich auf das Niveau von vor 2008 angestiegen ist. Aus Sicht der Asset-Allokation würde dies bedeuten, dass das bekannte Mantra „Don’t fight the Fed“ zunehmend Gültigkeit erlangt und bei allen taktischen Entscheidungen neben der Fundamentalanalyse, der Positionierung, der Stimmungsüberwachung und der Bewertung berücksichtigt werden sollte. Das Mantra macht auch deutlich, wie kostspielig es sein kann, nicht dem Beta ausgesetzt zu sein, insbesondere wenn die Fed von anderen wichtigen Zentralbanken gefolgt wird. Aus diesem Grund sind wir in unserem wachstumsorientierten Engagement selektiv und bevorzugen Anlagen mit einer größeren Sensitivität gegenüber den Maßnahmen der Zentralbanken als solche mit einem höheren Beta zum Wachstum. Infolgedessen haben wir trotz eines sich verschlechternden makroökonomischen Umfelds unseren Anteil an IG-Unternehmensanleihen in unserem Portfolio erhöht. Wir glauben, dass diese außerordentliche Unterstützung durch die Zentralbanken den „Risk/Reward“ dieser Anlageklasse verändert hat, indem das Liquiditätsrisiko gesenkt und ihre Bewertung verbessert wurde. Das Vorgehen der US-Notenbank hat auch den Druck auf die Dollarfinanzierung gemildert und die Visibilität von Emerging Markets-Anlagen verbessert. Angesichts der Instrumente, die in China für weitere unterstützende Maßnahmen zur Verfügung stehen, und der relativen Attraktivität von Anlagen aus Schwellenländern gegenüber Industrieländern hat unsere taktische Allokation derzeit eine positive Neigung auch zu Schwellenländeraktien. Die Marktstimmung scheint nun jetzt aus mehreren technischen Gründen ausgeglichener zu sein: 1) Wir beobachten eine Normalisierung an den Treasury-Märkten und eine Verringerung der Spreads an den USD-Finanzierungsmärkten. 2) Seit Beginn der Korrektur im Februar sind rund 1,1 Billionen USD in US-Geldmarktfonds und weitere 1,2 Billionen in US-Bankeinlagen geflossen. Wir beobachten ein ähnliches Muster in anderen Ländern. Diese enorme Cash-Menge könnte kurzfristig investiert werden, sollte die COVID-19-Kurve weiter sinken. 3) Die derzeit niedrige Aktienpositionierung, die durch unsere Beta-Analyse für systematische und diskretionäre Hedge-Fonds-Strategien verfolgt wird, könnte umgekehrt werden. Erstens: Falls die Aktienmärkte weiter steigen oder sich stabilisieren, wird die implizite und realisierte Volatilität abnehmen, was die Risikobereitschaft in den Portfolios wieder steigern wird. Zweitens könnten Trendfolgestrategien, die derzeit netto short in globalen Aktien und Credit-Spreads sind, ihre Positionen bald mechanisch umkehren, wenn die Rallye in den kommenden Wochen anhält. Diese Elemente könnten eine neue Hausse für wachstumsorientierte Vermögenswerte auslösen, ohne dass sich die Fundamentaldaten, die Wirtschaftsaussichten und die Gewinnerwartungen insgesamt verbessern. Die Divergenz zwischen Main Street und Wall Street würde sich dadurch in Zukunft ausweiten anstatt sich zu verkleinern. Oberflächlich betrachtet, wenn wir uns die Performance der meisten risikoreichen Anlagen im April oder seit Jahresbeginn anschauen, scheint die Krise 1) hinter uns zu liegen, 2) nicht so dramatisch und 3) eher eine große Phase des Marktstresses zu sein als eine, die durch einen der größten Makroschocks seit dem Zweiten Weltkrieg ausgelöst wurde. Unter der Oberfläche allerdings offenbaren die Details der jüngsten Rallye eine etwas unterschiedliche Geschichte. Aus verschiedenen Gründen haben sich im April nur einige wenige Marktsegmente erholt. Somit war das Ausmaß der Erholung sowohl bei wachstumsorientierten Anlagen als auch bei Sektoren schwach. Zyklische Rohstoffe, Schwellenländeraktien, zyklische Aktiensektoren und das untere Kreditsegment befinden sich alle näher an ihren Tiefstständen als an ihren Höchstständen. Zur Veranschaulichung: Der Russel-1000-Index, der im April gut abgeschnitten hat (+15%), liegt im bisherigen Jahresverlauf immer noch bei -20% und damit deutlich hinter anderen US-Aktienindizes zurück. Diese Konzentration des Aufwärtsbeitrags birgt unserer Ansicht nach zwei Risiken: 1) Die derzeitige Differenzierung zwischen Gewinnern und Verlierern auf der Grundlage von Schumpeters „kreativer Zerstörung“ könnte in Frage gestellt werden, wenn die Normalisierung der Wirtschaft länger als erwartet dauert. Unser China GDP Nowcaster zeigt, dass obwohl die Erholung in mehreren Sektoren auf Kurs ist, die aktuellen Niveaus für mehrere Segmente immer noch deutlich niedriger sind als vor der Krise. In Südkorea sehen wir ein ähnliches Bild. Eine breitere und längere Rezession wird die Vorteile der Differenzierung begrenzen und die derzeitigen Gewinner beeinträchtigen, da ihre Gewinne nach unten revidiert werden. 2) Je größer die Konzentration, desto größer ist die Fragilität der Finanzsektoren aufgrund einer überfüllten Positionierung. Ein neuer Schock in Verbindung mit einer negativen Überraschung auf COVID-19 wird eine neue negative Rückkopplungsschleife auslösen, die durch einen „Liquidity Run “ angetrieben wird. Um diesen beiden Risikoquellen entgegenzuwirken, haben wir neben unserer Übergewichtung sowohl in IG Credit als auch in Schwellenländeraktien ein Exposure in impliziter langfristiger Volatilität hinzugefügt, das im Falle eines weiteren starken Rückgangs einen konvexen Schutz in unserem Portfolio bietet. Es besteht eine durchaus nicht zu vernachlässigende Chance, dass das Sprichwort „Sell in May“ am Ende „Don’t fight the Fed“ und „The Trend is your Friend“ übertönt, obwohl die Märkte im April „Money, Money Money“ sangen.What’s Next?

Main Street gegen Wall Street

Die Geldpolitik ändert das Spiel (erneut)

„Don’t fight the Fed“

Kurzfristig könnte der Trend günstig bleiben

Das Tail-Risiko hat sich zwar vom Markt zurückgezogen, aber nicht aus unserer Sicht

Unigestion Nowcasting

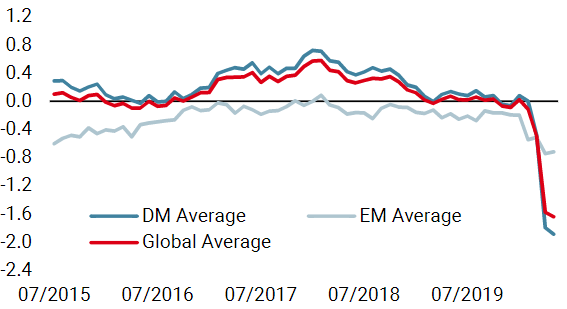

Wachstums Nowcaster

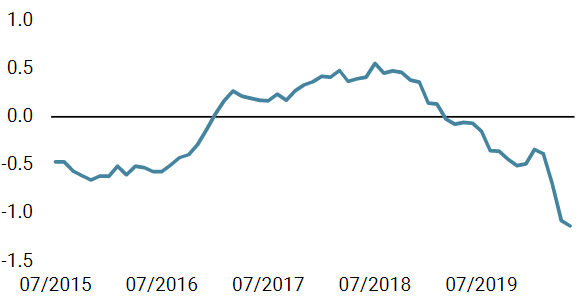

Inflations Nowcaster

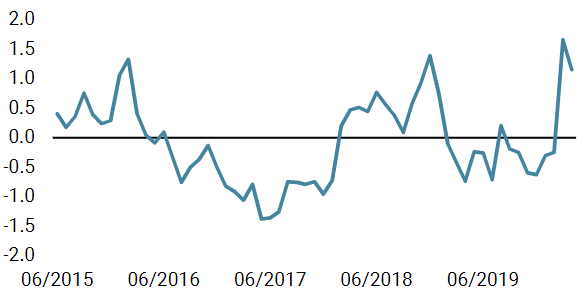

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist in der vergangenen Woche erneut zurückgegangen, wobei die Eurozone und Großbritannien einen Rückgang ihrer Wirtschaftsdaten um 1 Standardabweichung verzeichneten. Unser Weltindikator liegt nun bei -1,64 Standardabweichungen, was auf ein sehr hohes Rezessionsrisiko hindeutet.

- Unser World Inflation Nowcaster ist in allen Ländern, die wir beobachten, zurückgegangen. Dieser Rückgang entspricht den schlechten Wachstumsbedingungen.

- Der Market Stress Nowcaster ging in der vergangenen Woche in allen Komponenten zurück: Die Liquidität verbesserte sich ebenso wie die Volatilität und die Credit Spreads.

Quellen: Unigestion, Bloomberg. Stand: 30. April 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.