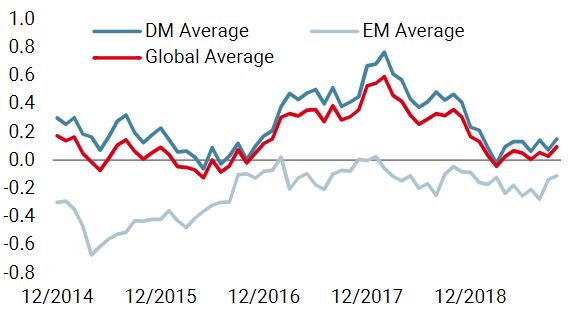

Viele der Risiken, die die Anleger belasten, haben in den letzten Wochen Anzeichen einer Abschwächung gezeigt. Diese Gegenwinde haben sich durch ein Zusammenwirken von stabilem Wachstum, Geld- und Fiskalpolitik und einer Deeskalation geopolitischer Spannungen beruhigt, wenngleich sie noch nicht alle ein Rückenwind sein mögen. Gleichzeitig scheinen die Anleger defensiv positioniert zu bleiben und schaffen so einen Nährboden für die Outperformance risikoreicher Anlagen im Falle eines Rückenwindes. Wir glauben zwar nicht, dass sich die Risiken bereits vollständig aufgelöst haben, sind aber der Meinung, dass das Halten von riskanten und Carry-bezogenen Anlagen Investoren auf der Suche nach dem Glück und besseren Renditen belohnen wird. Seit einigen Monaten weisen wir darauf hin, dass die globalen Makrobedingungen für risikoreiche Anlagen eher günstig sind. Seit April dieses Jahres liegt unser globaler Wachstums Nowcaster in der Nähe seines Potenzials, was darauf hindeutet, dass die Weltwirtschaft insgesamt mit einer angemessenen Geschwindigkeit wächst. Diese Wachstumsrate führt nicht zu Kapazitätsengpässen oder zunehmender Konjunkturschwäche und ist daher ein günstiges Umfeld für wachstumsorientierte Vermögenswerte. In früheren Perioden, in denen unser Wachstums Nowcaster um sein Potenzial herum schwankte, stiegen globale Aktien im Durchschnitt des Folgemonats um 0,9% und erzielten in 62% dieser Monate positive Renditen. Kein Wunder, dass dies im Einklang mit ihrem langfristigen Verhalten steht (0,8% Gesamtrendite mit 63% der Monate positiv). Wichtig ist, dass sich das Wachstum in jüngster Zeit sowohl in den Industrieländern als auch in den Schwellenländern beschleunigt hat. Der Diffusionsindex, der den Anteil der sich verbessernden Daten misst, deutet auf eine steigende Wachstumsdynamik hin. Die schwächsten Komponenten waren in jüngster Zeit Umfragen wie z.B. Einkaufsmanagerindizes, die aufgrund der Ungewissheit anfällig für Stimmungsschwankungen sind. Dies sind auch die ersten Indikatoren, die sich verändern, wenn sich die Unsicherheit verringert. Interessanterweise ist das Bild bei der Betrachtung der anderen Daten positiver. Ende 2018 bis Anfang 2019 deuteten die Daten auf einen Einfluss der Effekte der Handelsunsicherheiten auf die Realwirtschaft hin, bei dem sich verschiedene Indikatoren des globalen Handels verschlechterten. Die Wende der globalen Geldpolitik von einer Straffung zur Lockerung hat seitdem recht gut funktioniert, da die Verlangsamung anscheinend weitgehend, wenn auch mit Verzögerung, ausgeglichen wurde. Stimulierungsmaßnahmen der chinesischen Regierung haben auch zur Unterstützung der Binnenwirtschaft beigetragen, die den größten Beitrag zum globalen Wachstum leistet. Das Ergebnis dieses Zusammenwirkens von Geld- und Fiskalpolitik ist ein widerstandsfähiger Konsum und stützende Finanzbedingungen für die Weltwirtschaft, nicht die Rezession, die einige noch vor wenigen Wochen befürchtet hatten. Letzte Woche, in Mario Draghi’s letzter Sitzung als Präsident, bestätigte die EZB ihre unterstützende Haltung. Christine Lagarde sollte den Kurs ihres Vorgängers beibehalten, wenn sie im nächsten Monat das Amt des Präsidenten übernimmt. In den USA erwarten wir, dass die Fed diese Woche die Zinsen um weitere 25 Basispunkte senkt. Die Zinssenkung wird vom Markt weithin erwartet (90% Wahrscheinlichkeit) und keiner der Fed-Sprecher hat dem widersprochen. Dennoch scheint der Markt darauf hinzudeuten, dass die voraussichtliche Senkung dieser Woche die letzte der „mittelfristigen Anpassungen“ für dieses Jahr sein wird. Auch wenn die Geldpolitik in den kommenden Monaten nicht so ausgeprägt sein wird, ist es unwahrscheinlich, dass sie die Märkte belasten wird: Jede Straffung erfordert eine globale Konjunkturerholung und eine starke Reflation. Darüber hinaus sind die Markterwartungen der Zentralbanken wieder realistisch geworden. Das positivere Bild für den globalen Handel ist ein wichtiger Grund warum Entscheidungsträger und Investoren weniger monetäre Unterstützung fordern. Neben der Wirksamkeit der von den Zentralbanken bereits ergriffenen Maßnahmen haben sich in den letzten Wochen die Beziehungen zwischen den USA und China aufgetaut. Wir gehen jedoch davon aus, dass die Unsicherheit im Handel und die Spannungen zwischen den beiden größten Volkswirtschaften der Welt noch einige Zeit anhalten werden. Gegenwärtig sind beide Seiten allerdings bereit, einen Deal zu machen, auch wenn es nicht um ein großartiges Abkommen handeln würde. Ein solches Ereignis wäre positiv für risikoreiche Anlagen, da es eine der Hauptquellen der Ungewissheit der letzten zwei Jahre in gewissem Maße reduzieren würde. Eine weitere seit langem bestehende Quelle der Unsicherheit scheint sich ebenfalls einer Lösung zu nähern: der Brexit. In der vergangenen Woche hat sich das britische Parlament bereit erklärt, die Situation zu klären, als es für das Rücktrittsabkommen stimmte, obwohl der Zeitplan für eine notwendige Verlängerung noch nicht festgelegt ist. Gleichwohl ist die Möglichkeit eines No-Deal-Brexits oder einer längeren Unsicherheit viel unwahrscheinlicher geworden.„Pursuit of Happiness“ – Kid Cudi featuring MGMT, 2010

What’s Next?

Das Wachstum bleibt stabil und wird politisch unterstützt

Die Geldpolitik wird auf absehbare Zeit kein Gegenwind sein

Die geopolitische Unsicherheit nimmt ab

Das aktuelle Umfeld mit stabilem Wachstum, unterstützender Geldpolitik und sinkender Unsicherheit ist ein fruchtbarer Boden für riskante Vermögenswerte. Die Anleger scheinen weiterhin vorsichtig positioniert zu sein. Defensive Vermögensanlagen und Hedging-Assets sind immer noch relativ teuer, was darauf hindeutet, dass bei einer Marktrallye die Anleger in wachstumsorientierten Anlagen zurückkehren werden. Auch die Carry Assets sind in diesem Umfeld attraktiv, da die aktuelle defensive Positionierung der Investoren eventuelle Marktrückgänge relativ gedämpft halten sollte. Trotzdem sind wir nicht so naiv zu glauben, dass alle Risiken vom Markt angemessen bewertet werden. Wir bevorzugen es, solche Fehlbewertungen über optionale Strukturen oder opportunistische Geschäfte auszunutzen, während unser zentrales Szenario positiv bleibt.Der Pain Trade ist weiterhin aufwärts gerichtet

Wachstums Nowcaster

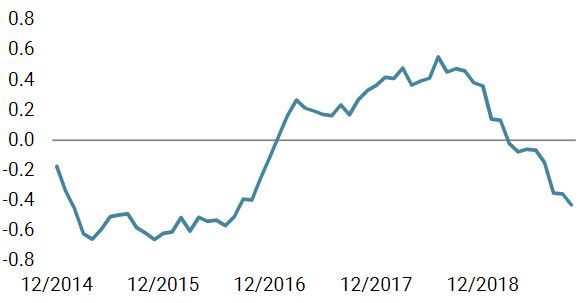

Inflations Nowcaster

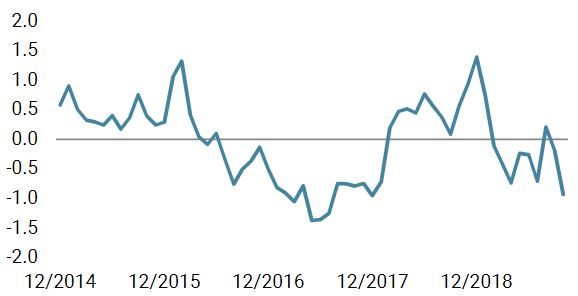

Marktstress Nowcaster

Pursuit of Happiness

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.