Zinsanstiege: Der Kurs ist wichtiger als das Niveau

Infolge des weltweit deutlichen Anstiegs der Anleiherenditen lieferte der Barclays Global Aggregate Index im Februar eine negative Performance (-1,6 %), wodurch die meisten ausgewogenen Anleihe-/Aktienallokationen für 2021 ins Negative gerieten. Bedeutet diese ungewöhnliche Situation einen Stimmungsumschwung auf dem „Dancefloor“ der Finanzmärkte? Wir glauben, dass die Anleger das Risiko von Inflationsüberraschungen unterschätzen, sowohl das Ausmaß als auch deren Langlebigkeit. Aufgrund der größeren Sensitivität der Wirtschaft und der Finanzanlagen gegenüber dem Durationsrisiko würde ein weiterer Zinsanstieg eine erhebliche Rotation zwischen den Anlagen sowie über Sektoren und Faktoren hinweg implizieren. Während der Markt immer noch „Let’s Dance“ singt, ziehen wir es vor, unseren Rhythmus im Takt von „Thanks for the Dance“ dynamisch anzupassen.

Infolge des weltweit deutlichen Anstiegs der Anleiherenditen lieferte der Barclays Global Aggregate Index im Februar eine negative Performance (-1,6 %), wodurch die meisten ausgewogenen Anleihe-/Aktienallokationen für 2021 ins Negative gerieten. Bedeutet diese ungewöhnliche Situation einen Stimmungsumschwung auf dem „Dancefloor“ der Finanzmärkte? Wir glauben, dass die Anleger das Risiko von Inflationsüberraschungen unterschätzen, sowohl das Ausmaß als auch deren Langlebigkeit. Aufgrund der größeren Sensitivität der Wirtschaft und der Finanzanlagen gegenüber dem Durationsrisiko würde ein weiterer Zinsanstieg eine erhebliche Rotation zwischen den Anlagen sowie über Sektoren und Faktoren hinweg implizieren. Während der Markt immer noch „Let’s Dance“ singt, ziehen wir es vor, unseren Rhythmus im Takt von „Thanks for the Dance“ dynamisch anzupassen.

Thanks for the Dance

What’s Next?

Höhere Realzinsen: „Catch Me If You Can“

Die US-Zinsen stiegen im Februar um 34 Basispunkte (bps), nach einem Anstieg von 7 bps im Dezember und von 15 bps im Januar. Seit ihrem Tiefstand im Juli 2020 sind die 10-jährigen Zinssätze von 0,53 % auf 1,41 % geklettert, was einem Anstieg von fast 90 bps in diesem Zeitraum entspricht. Dieser Anstieg war global und betraf alle Zinskurven. Er veranlasste sogar die Zentralbanken, zu reagieren: entweder verbal, wie die EZB, oder durch Anleihekäufe, wie die RBA.

Dieser Zinsanstieg kann anhand einer Analyse der „Inflationsprämie“ und der „Wachstumsprämie“ in zwei Phasen unterteilt werden. Die erste Phase fand zwischen Juli und Dezember 2020 statt und entspricht einer Normalisierung der Inflationserwartungen nach dem Rückgang des „Double-Dip“ Tail-Risikoszenarios. Als solche stieg lediglich die Inflationsprämie an, während die Wachstumsprämie, vertreten durch den realen 10-jährigen Zinssatz, stabil und negativ blieb.

Die zweite Phase begann im Januar 2021, infolge des „fiscal boost“ durch den neuen US-Fiskalplan und den globalen Anstieg der Rohstoffpreise. In dieser zweiten Phase blieb die Inflationsprämie moderat, während die Wachstumsprämie deutlich anstieg. So blieb im Februar der Inflations-Breakeven bei 10-jährigen inflationsgebundenen US-Anlagen relativ stabil von 2,11% auf 2,15%, während der reale 10-jährige Zinssatz um 34 Basispunkte von -1,04% auf -0,7% anstieg. Dieser Trend setzte sich in der vergangenen Woche fort. Dieser Anstieg der Realzinsen sollte zwar als positives Zeichen betrachtet werden, das eine Rückkehr zur Normalität für die US- und die Weltwirtschaft widerspiegelt, doch stellt er kurzfristig ein Risiko für die Stabilität der Finanzmärkte dar, wenn er zu schnell und ungeordnet verläuft.

Wie sieht dieser Anstieg der 10-jährigen US-Zinssätze im historischen Vergleich aus? Betrachtet man die Wertentwicklung des Barclays US Treasuries Index, der die Anleihepositionen von US-Pensionsfonds am besten widerspiegelt, seit 1973, so entspricht der im Februar beobachtete Anstieg der langfristigen Zinssätze einer negativen monatlichen Wertentwicklung von -1,8 %, also mehr als 1 Sigma. Eine solche Performance stellt weniger als 6% der monatlichen Renditen seit 1973 dar. Über drei Monate gesehen, beträgt der Rückgang des Index -3%, was vergleichbar ist mit dem starken Einbruch in Q4 2016 (-3,8%), dem „Taper Tantrum“ von 2013 (-2,9%) oder der heftigen Korrektur in Q2 2009 (-3%). Es handelt sich also um ein seltenes Ereignis, was bei der Bewertung seiner Tragfähigkeit und möglichen Auswirkungen berücksichtigt werden sollte.

Was singt der Markt? „Keep on Dancing“

Die Veränderung der in den Anleiherenditen eingebetteten Wachstumsprämie hat sich insgesamt nur moderat auf Finanzanlagen ausgewirkt, zumindest an der Oberfläche. Die meisten Aktienindizes lieferten im Februar eine positive Performance und sind seit Juli trotz des Anstiegs der Anleiherenditen deutlich gestiegen. Der Hauptgrund für das Ausbleiben eines dauerhaften Korrelationsschocks ist, dass die Märkte den Anstieg der Inflation als vorübergehend ansehen. So hat sich die Kurve des US-Inflations Breakeven invertiert, was die Annahme widerspiegelt, dass sich der Anstieg der Rohstoffpreise sowie die erhöhte Aktivität im Zuge der Wiedereröffnung der Volkswirtschaften in den kommenden Monaten nur über einige Monate und nicht über Jahre auswirken wird. Der 2-Jahres Zinssatz liegt somit bei 2,6 %, während der berühmte 5-year, 5-year forward Inflations Breakeven Zinssatz bei 2,3 % liegt. Diese Wahrnehmung eines zeitlich begrenzten Schocks ist auch auf der Forward-Kurve der Ölkontrakte sichtbar, die sich in Backwardation befindet. Darüber hinaus ist die implizite Volatilität der US-Zinssätze im Gegensatz zu den in den oben genannten Zeiträumen beobachteten Zinsanstiegen moderat geblieben. Der MOVE-Index bleibt deutlich unter den Niveaus von 2009/2013 und 2016 (75 vs. 110).

Was kommuniziert die Fed? „Relax“

Die fehlende Besorgnis des Marktes über einen Anstieg der Anleiherenditen wird durch das starke Vertrauen gestützt, dass die Zentralbanken übermäßige Zinserhöhungen eindämmen können. Das Beispiel Japans, das eine lange Geschichte der Zinskurvenkontrolle hat, wird oft herangezogen, um ein rosiges Szenario kontrollierter und allmählicher langfristiger Zinserhöhungen zu projizieren. Die der Fed zur Verfügung stehenden Instrumente wie 1) Forward Guidance für künftige Zinserhöhungen und 2) die Umsetzung des „Inflation Targeting“, das es ihr ermöglicht, ein vorübergehendes Überschießen der Inflation zu tolerieren, bilden ebenfalls ein stabilisierendes Element für die Marktteilnehmer. Schließlich sind jüngere Äußerungen des Fed-Präsidenten (Mai 2020) zu diesem Thema beruhigend: „Gemeint ist, dass wenn die Zinsen stark ansteigen würden, aus welchem Grund auch immer, und wir die Geldpolitik akkommodierend halten wollten, könnten wir darüber nachdenken, sie einzusetzen. Nicht auf der ganzen Kurve, aber auf einem Teil der Kurve. Und dies ist keine Entscheidung, die wir getroffen haben, es ist eine Art Frühstadium, das wir bewerten“. Dies deutet darauf hin, dass das Risiko einer unkontrollierten Inflation und einer möglichen Änderung der Fed-Haltung begrenzt bleibt. Somit ist die Wahrscheinlichkeit einer Zinserhöhung der Fed im Jahr 2022 fast gleich null, wie der einjährige Forward-Satz OIS bei 0,15 % zeigt. Die Geschichte zeigt jedoch, dass die Fed die Ausrichtung ihrer Geldpolitik trotz Guidelines und „Dots“ schnell umkehren kann, wie es 2018 der Fall war (von Hawk zu Dove) oder weiter zurück in den Jahren 1994 und 2004.

Unsere Überzeugungen? „Can’t Stop“

Eine historische Analyse der im Zinssatz enthaltenen Wachstums- und Inflationsprämien unterstreicht das Ausmaß, in dem die Dauerhaftigkeit negativer Realzinsen ein historischer Sonderfall ist. Seit 1998, dem Beginn der ersten US-Inflationsswaps, lag der 10-jährige Realzins in den USA im Durchschnitt bei 1,4 % und war nur zweimal anhaltend negativ: zwischen 2012 und 2013 sowie seit März 2020 (d. h. 10 % der Beobachtungen). Seit 2010 und der Einführung von QE war der durchschnittliche Realzins niedriger, aber immer noch positiv mit 0,28 %, und seine historische Häufigkeit höher, aber immer noch zuverlässig mit 25 %. Trotz des jüngsten Anstiegs liegt der reale 10-jährige US-Zinssatz jetzt bei -0,75 %.

Ein weiteres Element deutet auf einen Anstieg der Wachstums- und Inflationsprämien hin: die globale Erholung. Der BIP-Nowcast der Atlanta Fed prognostiziert einen Anstieg des US-BIP um 10 % im 1. Quartal 2021, während der BIP-Nowcast der NY Fed ein Wachstum von 8,2 % für diesen Zeitraum erwartet. Die fortgeschrittenen Komponenten unseres US-Nowcasters bestätigen diesen kommenden Wachstumssprung in den USA. Ein solcher wirtschaftliche Kontext ist mit negativen Realzinsen in den USA nicht gut vereinbar. Und schließlich: Wie wird der Markt reagieren, wenn die US-Inflation im 3. Quartal auf über 3 % ansteigt, wie es unsere Modelle auf Basis der Inflationsdaten unserer Nowcaster und der historischen monatlichen Schwankungen der Inflationskomponenten erwarten lassen? Dieses Risiko einer anhaltend hohen Inflation wird durch die Komponente „Prices Paid“ der ISM-Indizes, die Entwicklung der Sparraten der US-Haushalte und die Entwicklung der Produktionspreise bestätigt.

Im Gegensatz zu Japan und der BoJ, die nie mit einem realen Wachstumsschock konfrontiert waren, wird das US-Realwachstum in den kommenden Quartalen Rekordwerte erreichen. Wir halten es daher für möglich, dass die nominalen US-Zinssätze bis Juni bei 2 % liegen werden. Die Beziehung zwischen den nominalen Zinssätzen und dem Realwachstum ist in der Tat historisch sehr stark. Seit 1963 betrug das US-Realwachstum 10 % und die nominalen Zinssätze lagen im Durchschnitt bei 6,3 %. Diese Komponenten fallen auf 5,9% für das Wachstum und 3,2% für die Zinssätze im Zeitraum 2000-2020. Wie sieht es mit der Zukunft aus? Für den Zeitraum 2021-2023 erwartet der Konsens ein US-Wachstum von durchschnittlich 3,5 % und eine Inflation von 2,1 %, d. h. ein reales Wachstum von 5,6 % mit einem Höchstwert von 7,1 % im Jahr 2021. Ist es in diesem Zusammenhang nachvollziehbar, dass die nominalen Zinssätze unter 2 % bleiben werden, wie es die Forward-Preiskurve derzeit impliziert? Wird die Fed ihre Glaubwürdigkeit bewahren, wenn sie ihre Bilanz noch einmal verdoppeln muss, um die Kontrolle der Zielrenditen umzusetzen und die langfristigen Zinssätze niedrig zu halten?

Allokation: „Wake Me Up Before You Go-go“

Seit QE hat die Sensibilität der Finanzmärkte gegenüber der Wirtschaft ein Rekordniveau erreicht. Nie zuvor war die Staatsverschuldung so hoch. Die Duration der Anleihen Indizes ist seit 2000 von 5,5 auf 8,1 gestiegen, wodurch sich das Risiko-Ertrags-Verhältnis von Staatsanleihen stark verschlechtert hat. So zeigen unsere Berechnungen, dass bei einem Index für Staatsanleihen ein Anstieg der Zinssätze um etwa 25 Basispunkte den Carry für ein Jahr vollständig aufheben würde. Dieses „Polster“ betrug im Jahr 2000 118 Basispunkte.

Auch Aktien sind von diesem Phänomen betroffen. Der Anstieg der Aktienindizes, der in den letzten 10 Jahren insbesondere in den USA zu beobachten war, konzentrierte sich auf einige wenige Sektoren, deren implizite Duration aufgrund ihres Wachstumsprofils und der Implikationen eines Dividenden-Diskontierungsfaktormodells höher als der Durchschnitt ist. Der jüngste BIZ-Bericht bestätigt dies und zeigt, dass Aktienindizes empfindlicher auf geldpolitische News reagieren, insbesondere in Zeiten niedriger Zinsen. Diese größere Empfindlichkeit gegenüber der Asset-Duration macht ausgewogene Allokationen für die kommenden Quartale risikoreicher.

Infolgedessen wird sich jede Aufwärtsbewegung der langfristigen nominalen Zinssätze stärker auswirken als bisher. Wir sehen diesen Anstieg als eine Schlüsseldeterminante für eine nachhaltige Rotation über Assets, Faktoren und Sektoren hinweg. Wir glauben, dass diese Rotation umso chaotischer und stressiger sein wird, je schneller der Anstieg erfolgt. Unser „Makro, Marktstimmung, Bewertung“ -Konzept spricht bei der Asset-Allokation für zyklisch orientierte Assets wie Industrie- und energienahe Rohstoffe und Aktien aus Industrieländern auf Kosten von „Income“ Assets wie Anleihen oder Defensivwerten. Vor allem glauben wir, dass ein Anstieg der Zinssätze die Gewinne der „Beta-Party“ zugunsten von Alpha und Relative Value reduzieren wird. Daher sollten bestimmte Devisen bevorzugt werden, wie z. B. Long NOKSEK oder CADCHF-Paare, sowie eine Präferenz für zyklische Aktienindizes wie den Topix oder den Russell 2000 gegenüber säkularen Wachstumsindizes, wie z. B. dem Nasdaq oder Hang Seng.

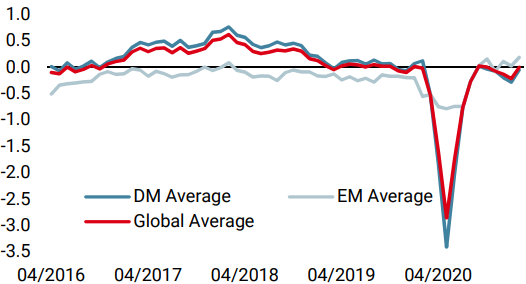

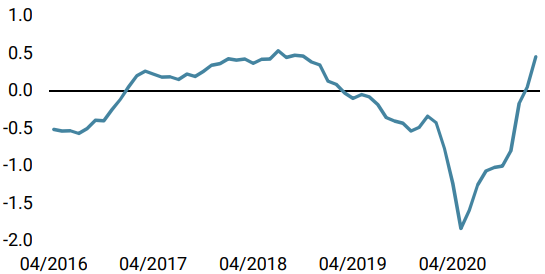

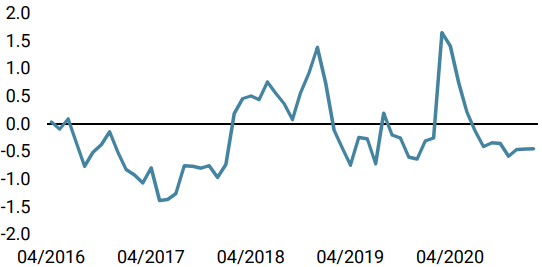

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg in der vergangenen Woche an, als sich die Daten aus den USA und der Eurozone nochmals deutlich verbesserten. Rezessionsrisiko ist gering.

- Unser World Inflation Nowcaster blieb stabil, wobei die kanadischen Inflationsdaten allerdings einen starken Anstieg aufwiesen. Das Inflationsrisiko ist sehr hoch.

- Unser Marktstress-Nowcaster blieb über die Woche stabil, wobei sich die Volatilität bewegte, aber von der Liquiditätskomponente ausgeglichen wurde.

Quellen: Unigestion. Bloomberg, Stand: 05 März 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

Infolge des weltweit deutlichen Anstiegs der Anleiherenditen lieferte der Barclays Global Aggregate Index im Februar eine negative Performance (-1,6 %), wodurch die meisten ausgewogenen Anleihe-/Aktienallokationen für 2021 ins Negative gerieten. Bedeutet diese ungewöhnliche Situation einen Stimmungsumschwung auf dem „Dancefloor“ der Finanzmärkte? Wir glauben, dass die Anleger das Risiko von Inflationsüberraschungen unterschätzen, sowohl das Ausmaß als auch deren Langlebigkeit. Aufgrund der größeren Sensitivität der Wirtschaft und der Finanzanlagen gegenüber dem Durationsrisiko würde ein weiterer Zinsanstieg eine erhebliche Rotation zwischen den Anlagen sowie über Sektoren und Faktoren hinweg implizieren. Während der Markt immer noch „Let’s Dance“ singt, ziehen wir es vor, unseren Rhythmus im Takt von „Thanks for the Dance“ dynamisch anzupassen.