Die Rohstoffmärkte waren in den letzten Jahren weitgehend unspektakulär, der Bloomberg Commodity Index bewegte sich seit 2015 in einer relativ engen Spanne. Die Pandemiekrise des letzten Jahres war jedoch ein Game Changer, da Rohstoffe nach einem anfänglichen Absturz einen phänomenalen Anstieg erlebten, der die Aufmerksamkeit der Anleger erregte und für Schlagzeilen sorgte. Diese Bewegung wird durch Ungleichgewichte bei Angebot und Nachfrage sowie reichlich Liquidität dank außerordentlicher fiskalischer und geldpolitischer Anreize angeheizt. Solange sich unser Makro-/Inflationsszenario bestätigt, denken wir, dass die Rohstoffmärkte in den nächsten Jahren weiter florieren werden.

Forgotten Years

What’s Next?

Perfekte Abstimmung von Angebot und Nachfrage

Nach dem Einbruch der Rohstoffmärkte im Jahr 2015 gingen die weltweiten Unternehmensausgaben in allen Rohstoffsektoren, von Energie über Bergbau bis hin zur Landwirtschaft, drastisch zurück. Grund dafür waren das Überangebot und die nachlassende Nachfrage aufgrund von Wachstumssorgen um China, dem größten Verbraucher der Welt. In ähnlicher Weise führte die Covid-Krise im Jahr 2020 zu einem enormen Nachfrageschock, aber im Gegensatz zu vielen anderen Asset-Klassen litten die Rohstoffmärkte auch unter weiteren angebotsseitigen Störungen. So wurden während der Lockdowns viele Minen vorübergehend geschlossen oder liefen weit unter ihrer Kapazität. Dank außerordentlicher geld- und fiskalpolitischer Impulse und der Lockerung der Lockdown-Maßnahmen erlebte das globale Wachstum jedoch eine starke V-förmige Erholung, was zu einem starken Anstieg der Nachfrage nach vielen Rohstoffen und einigen daraus resultierenden Engpässen führte. Sowohl unsere Growth Nowcasters als auch unsere Newscasters deuten weiterhin auf eine Beschleunigung des globalen Wachstums hin, was die Nachfrage nach Rohstoffen weiter in die Höhe treiben sollte.

Abgesehen von der starken Wachstumsdynamik, die wir beobachten, haben viele Länder enorme Infrastrukturausgaben angekündigt, was die Nachfrage nach Rohstoffen, die diese Projekte untermauern, weiter ankurbeln dürfte. US-Präsident Biden hat einen Infrastrukturplan in Höhe von 2,3 Mrd. USD vorgeschlagen, die EU hat ihren 750-Mrd.-Euro-Plan „NextGenerationEU“ aufgestellt, um Europa grüner, digitaler und widerstandsfähiger zu machen, und auch die asiatischen Volkswirtschaften haben sich zu ähnlichen Infrastrukturplänen verpflichtet. Der Rohstoffsektor ist also nicht mehr nur auf das chinesische Wachstum angewiesen. Sie entwickelt sich zu einem globalen Phänomen.

Rohstoffe und Inflation

Viele Endverbraucher sind bereits mit deutlichen Preissteigerungen und Engpässen in ihrer Produktionskette konfrontiert. Die Inflation der Inputpreise, eine der Komponenten unseres firmeneigenen Inflation Nowcaster-Indikators, hat in Ländern wie Kanada, Japan und Großbritannien mit am stärksten zum Anstieg des Indikators beigetragen. Wir glauben, dass die Produzenten keine andere Wahl haben werden, als diese Kostensteigerungen an die Verbraucher weiterzugeben. Schnittholz, auch als Bauholz bekannt, eine Art Hart- oder Weichholz, das für Konstruktionszwecke vom Bau über Möbel bis hin zu Brettern verwendet wird, verzeichnete einen Preisanstieg von sage und schreibe +900 % im Vergleich zum Vorjahr. Die National Association of Home Builders (NAHB) in den USA berichtete, dass der Preisanstieg bei Holz bereits zu einer Erhöhung von 36.000 USD für das durchschnittliche Einfamilienhaus geführt hat. Die Kupferpreise haben sich seit ihren Tiefstständen zum Höhepunkt der Covid-Krise im letzten Jahr mehr als verdoppelt. Die Kupferbestände an der Londoner Metallbörse sind seit 2011 um fast 90 % gesunken und befinden sich mit 268 metrischen Tonnen wieder auf dem Tiefststand von 2020.

Der starke Anstieg der Rohstoffpreise bestärkt uns in unserer Ansicht, dass das Risiko einer Inflationsüberraschung im Laufe des Jahres sehr hoch ist. Viele Zentralbanker und Anleger weltweit gehen davon aus, dass die Inflation nur vorübergehend ist, doch wir sind anderer Meinung. So wie die Covid-Krise einen langfristigen und dauerhaften Einfluss auf den Preis und die Verfügbarkeit bestimmter Rohstoffe haben wird, glauben wir, dass der Inflationsdruck anhalten wird. Daher scheinen die Bewertungen von Staatsanleihen nicht mit dem eigentlichen Hintergrund übereinzustimmen, im Gegensatz zu Rohstoffen, die das fundamentale Ungleichgewicht von Angebot und Nachfrage widerzuspiegeln scheinen. Ein Rohstoff Exposure bietet auch eine ausgezeichnete Absicherung gegen das Inflationsüberraschungsrisiko.

Wie steht es mit dem Ölmarkt?

Der Ölpreis erlebte während der Covid-Krise eine beispiellose Preisentwicklung, da der starke Nachfrageschock infolge der globalen Lockdowns den Preis zum ersten Mal in der Geschichte ins Minus schickte. Wie auch der Rest des Rohstoffkomplexes hat Öl seither ein starkes Comeback erlebt, da die Nachfrage mit der starken makroökonomischen Erholung und der Wiedereröffnung der globalen Volkswirtschaften zurückkehrte. Öl ist eine wichtige Komponente, da es sich direkt auf die meisten Waren und Dienstleistungen auswirkt und über Pass-Through Effekte direkt in die Inflation einfließt. Der IWF schätzt, dass ein 10-prozentiger Anstieg der weltweiten Ölpreisinflation die inländische Inflation im Durchschnitt um 0,4 % erhöht, fügt aber hinzu, dass die Auswirkungen wegen länderspezifischer Unterschiede asymmetrisch sein können, insbesondere bei den Komponenten der jeweiligen CPI Baskets. Was die Angebotsseite betrifft, so ist die gesamte US-Schieferölproduktion immer noch sehr weit von den Niveaus vor der Kovid-Krise entfernt, wobei das Bild bei den Baker Hughes-US-Rig-Zahlen noch auffälliger ist, die derzeit bei 352 liegen, während es Anfang 2020 noch fast 700 waren. Die US-Gesamtrohöllagerbestände haben sich ebenfalls nach unten bewegt, wobei die Lagerbestände (ohne die strategische Erdölreserve) Anfang Februar dieses Jahres ihre Niveaus vor der Pandemie erreicht haben, auch wenn sie in den letzten zwei Monaten wieder angestiegen sind. Wir können davon ausgehen, dass die OPEC die Produktion weiter anheben wird, um die steigende Nachfrage zu befriedigen. Darüber hinaus haben die US-Ölquellen ein sehr starkes Comeback verzeichnet und die Produktion liegt nun über den Höchstständen vor der Pandemie. Die Unsicherheit bezüglich der OPEC-Kürzungen bleibt bestehen: Der Iran könnte auf den Markt zurückkehren, wenn die Sanktionen aufgehoben werden, während das Risiko weiterer Lockdowns bestehen bleibt, insbesondere wegen der indischen Covid-Variante. Mit der Wiedereröffnung der Welt und der Wiederaufnahme des Flugverkehrs können wir davon ausgehen, dass die Nachfrage nach Öl vor allem in diesem Sommer stabil bleibt und die Lagerbestände weiter sinken, was den Markt stützen sollte.

Bewertungen

Während viele wachstumsorientierte Assets wie Industrieländeraktien Anzeichen von Überschwang und überzogenen Bewertungen zeigen, gehören Rohstoffe zu den wenigen Marktsegmenten, in denen die Bewertungen attraktiv bleiben. Viele Rohstoffmärkte befinden sich weiterhin in einer steilen Backwardation, wie z. B. Öl und Kupfer, was bedeutet, dass der Terminpreis gegenüber dem aktuellen Preisniveau niedriger ist. Solche Backwardations bieten eine positive Rollrendite, was ein Long-Engagement in Rohstoffen aus Bewertungssicht besonders attraktiv macht.

Im letzten Jahr haben die Rohstoffmärkte ihre stärkste Rallye seit den 1970er Jahren erlebt. Trotz dieser beeindruckenden Bewegungen bleiben die meisten Rohstoffmärkte deutlich unter ihren Höchstständen des letzten Jahrzehnts. Kurzfristig könnte der Sektor aufgrund der anhaltenden Stärke einiger Rohstoffmärkte und der überzogenen Positionierung einem möglichen Rückgang im Zuge eines Deleveraging ausgesetzt sein. Wir glauben jedoch, dass ein solcher Rückgang eine gute Kaufgelegenheit bieten wird, da die Rohstoffmärkte sowohl aus fundamentaler als auch aus Bewertungsperspektive mittel- bis langfristig sehr überzeugend bleiben, solange sich unser Makroszenario weiter entfaltet. Die Rohstoffmärkte werden auch weiterhin an Zugkraft gewinnen, da die Anleger versuchen werden, ihre Inflationsabsicherung zu erhöhen. Wie immer gibt es Risiken, die unsere Einschätzung in Frage stellen könnten, insbesondere im Zusammenhang mit potenziellen Covid-Varianten, die sich als widerstandsfähiger gegenüber Impfstoffen erweisen und zu weiteren Lockdowns führen könnten. Ein solches Szenario bleibt jedoch zum jetzigen Zeitpunkt ein „Tail“-Risiko.

Trotz der starken Makrodynamik zeigen bestimmte Marktsegmente eine gewisse überzogene Positionierung und Überschwang. Ein selektiver Ansatz bei der Asset-Allokation ist daher unerlässlich, weshalb wir zyklische Trades im Einklang mit unserem Szenario eines hohen Inflationsüberraschungsrisikos bevorzugen. Wir halten daher eine Übergewichtung in zyklischen Rohstoffen, welche sich in einer Long-Allokation in Energie und Industriemetallen widerspiegelt. Wir bleiben auch bei zyklischen globalen Aktien über eine Übergewichtung des japanischen Topix und des US-amerikanischen Russell 2000 Index, während wir Staatsanleihen untergewichten, da wir glauben, dass es trotz der schwierigen Konsolidierungsphase der Renditen in den letzten Wochen zu einem Aufholprozess kommen wird. Hervorzuheben ist auch, dass in der ersten Inflationsphase, die wir erlebten, die realen Renditen die nominalen Renditen übertrafen. In der zweiten Phase der Inflation werden wir wahrscheinlich eine stärkere Unterscheidung zwischen Ländern und Sektoren erleben.

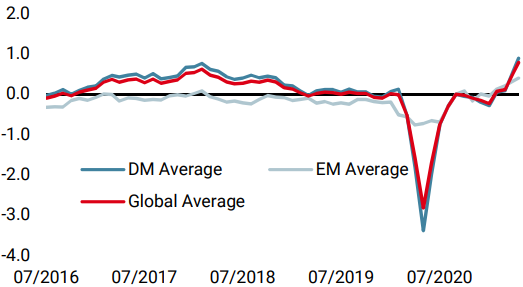

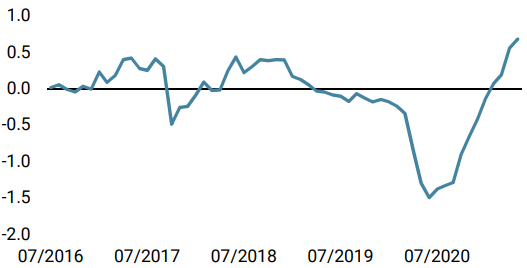

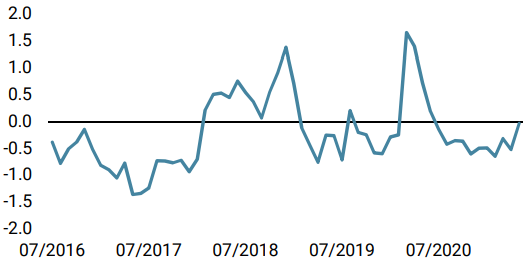

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster weiter an, mit einer breiten Verbesserung sowohl in den Industrie- als auch in den Schwellenländern.

- Unser World Inflation Nowcaster ist von seinem hohen Niveau der letzten Woche weitgehend unverändert, wobei die Daten der Woche eher uneinheitlich ausfielen.

- Unser Market Stress Nowcaster ist unverändert zur letzten Woche und bleibt auf einem neutralen Niveau.

Quellen: Unigestion. Bloomberg, Stand: 21. Mai 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.