Die Bekanntgabe eines COVID-19-Impfstoffs und eines demokratischen US-Präsidenten hat die globale Ungewissheit verringert und sowohl an der Makro- als auch an der Stimmungsfront geholfen. Die makroökonomische Situation sieht im Moment solide aus, auch wenn es weiterhin Risiken gibt. Eine Verbesserung der Impfstoffsituation ist wahrscheinlicher als eine Verschlechterung, was die Marktstimmung unterstützt, die nun positive Anzeichen für Growth Assets aufweist. Obwohl Bewertungen zunehmend ein Risiko darstellen, sind wir der Meinung, dass das Zusammenspiel von positiver Marktstimmung und Makrolage eine optimistischere Haltung gegenüber Growth Assets rechtfertigt. Wir beginnen, das Licht am Ende des Tunnels zu sehen.

The Light at the End of the Tunnel

What’s Next?

Die makroökonomische Situation ist weniger gefährdet

Der Hauptgrund dafür, dass Anleger nicht optimistischer waren, war die Unsicherheit, die die Aussichten für 2021 und bis ins Jahr 2022 trübte. Die von vielen Marktkommentatoren häufig gestellte Frage „Werden die Märkte die Lockdowns durchschauen?“ ist Ausdruck der Ansicht, dass Investoren über den gegenwärtigen temporären Schock hinausblicken müssen, damit die Märkte steigen können. Sind die heutigen Lockdowns mehr oder weniger wichtig als das, was in der Zukunft passieren wird? Anleger waren auf der Suche nach längerfristigen Perspektiven, und diese Woche haben sie sie gefunden. Ein demokratischer US-Präsident für vier Jahre und ein erster Impfstoff gegen COVID-19: Diese beiden Ereignisse bringen zwei Schlussfolgerungen. Erstens ist der Grad der Ungewissheit jetzt geringer – seit einem Jahr spielt dieser Faktor eine bedeutende Rolle; zweitens zwingt er Anleger dazu, sich nun endlich mehr auf mittelfristige als auf kurzfristige Aspekte zu konzentrieren. Schließlich waren alle bisherigen Lockdowns nur vorübergehend, gefolgt von einer starken Erholung des Konsumwachstums (wie in den USA), unterstützt durch eine starke wirtschaftliche Stimulierung. Mit dem Impfstoff gehen die Lockdowns von potenziellen Rezessionsauslösern (wie es im Februar-März der Fall war) zu potenziellen Auslösern von Marktstress: von einem eher grundlegenden Element zu etwas Technischem. Diese Veränderung ist ein Pluspunkt für unsere dynamische Allokation.

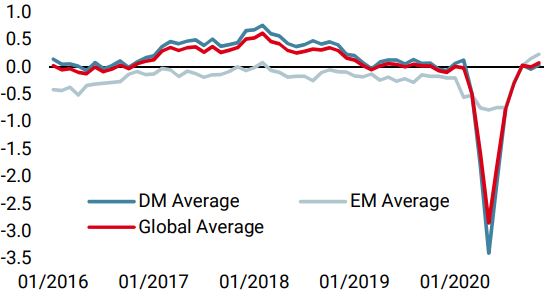

Dies gilt umso mehr, als die Wachstumslage vorerst solide bleibt: Das ist die Kernaussage sowohl unserer Nowcaster als auch unserer Newscaster in den meisten Regionen. Die US-amerikanischen und chinesischen Wachstums-Nowcaster sind in letzter Zeit zurückgegangen, befinden sich aber immer noch um die Nulllinie (Wachstum um das Potenzial) bzw. darüber (Wachstum über dem Potenzial). Der US-Verbrauch an langlebigen Gütern ist derzeit keineswegs gut (aber niedrige Zinssätze könnten hier hilfreich sein), während die Auslandsnachfrage die chinesische Wirtschaft vorerst wahrscheinlich nicht stützen wird. Die europäischen Lockdowns werden die Volkswirtschaften der Zone belasten, wie der jüngste Rückgang unseres Growth Newscasters in der Eurozone zeigt. Im Moment scheinen die Folgen dieser Einschränkungen jedoch viel geringer zu sein als die der ersten. Da der Impfstoff an Zugkraft gewinnt, dürfte die makroökonomische Situation immer weniger gefährdet sein als zuvor, da die Wirtschaftsakteure die Situation zunehmend als vorübergehend betrachten werden, was für eine weitere Verbesserung von Konsum und Investitionen unerlässlich ist. Der Verbrauch dürfte vom Rückgang der Ersparnisse profitieren, während die Unternehmen anfangen könnten, den in der ersten Jahreshälfte angesammelten signifikanten Liquiditätspuffer aufzuwenden. All dies ist derzeit positiv für Growth Assets.

Auch die Marktstimmung verbessert sich

Die Marktstimmung lieferte in den letzten Tagen interessante Signale und fügte dem derzeitigen Kräfteverhältnis, das die Anlagerenditen beeinflusst, etwas positivere Elemente hinzu. Zwei Faktoren sind unserer Meinung nach erwähnenswert. Erstens war die Umfrage unter den AAII-Kleinanlegern bisher weitgehend negativ, was einen mangelnden Optimismus widerspiegelte. Mit der Ankündigung des Impfstoffs hat sich die Situation eindeutig geändert, und die Umfrage ist auf ein Niveau gesprungen, das zuletzt 2017 erreicht wurde. Geldflüsse sind wesentliche Faktoren für die Aktienperformance, und diese plötzliche Veränderung in der Umfrage dürfte in den kommenden Wochen und Monaten zu höheren privaten Zuflüssen in Aktien führen.

Der zweite wesentliche Punkt ist aus unserer Sicht die Tatsache, dass sich das Beta der Makro-Hedgefonds pro Aktienindizes bereits von den bisher bevorzugten Indizes Nasdaq und S&P 500 auf europäische und japanische Aktien zu verlagern begonnen hat. Dies ist ein ermutigendes Zeichen für eine ausgewogenere, breitere sektorale und geographische Beteiligung bei Aktien. Die Kombination dieser beiden Elemente – Privatanleger, die zunehmend kaufen, und Smart Money, das von einer breiteren Exposure in Aktien zu profitieren sucht – ist ein wichtiger Auslöser für unsere dynamische Allokation, die unsere Ausrichtung auf Growth Assets verstärkt.

Nicht alle Risiken sind vom Tisch

In den Bereichen Makro und Marktstimmung erkennen wir zunehmend positivere Elemente, aber das bedeutet nicht, dass alle Risiken verschwunden sind. Das derzeitige Preisniveau ist kurz- bis mittelfristig ein wichtiges Risiko. Unsere Bewertungsmetriken zeigen eine niedrige, aber zunehmende Kostspieligkeit von Growth Assets, wobei Credits teurer sind als Aktien. Es ist vor allem die zeitliche Dimension, die diese Kostspieligkeit zeigt, und mit der jüngsten Marktentwicklung hat diese Kennzahl zugenommen. Darüber hinaus stützen die zuletzt starke Performance unter den früheren Nachzüglern und die aktuellen KGV-Daten diese Teuerungsthese, wobei sowohl US-amerikanische als auch europäische Aktien ein KGV nahe ihren höchsten historischen Niveaus aufweisen. Der Hauptunterschied zwischen einer konventionellen KGV-Analyse und unserem Bewertungsansatz aus Sicht der Cross-Asset-Allokation besteht darin, dass wir die Auswirkungen von Zinssätzen diskontieren: Niedrigere Zinssätze machen strukturell höhere KGVs möglich. Nach unseren Berechnungen würde ein einfacher Anstieg der gesamten Renditekurve um 1% unsere Bewertungsindikatoren für Aktien ziemlich negativ machen (d.h. eine Untergewichtung herbeiführen). Das Preisrisiko ist daher beträchtlich, und selbst wenn wir glauben, dass die EZB und die Fed die Zinssätze niedrig halten werden, würde ein begrenzter Zinsanstieg lediglich das positive Makro- und Marktstimmungsumfeld widerspiegeln und könnte somit dieses Bewertungsrisiko erhöhen.

Insgesamt hat unsere dynamische Asset-Allokation in jüngster Zeit ihr Exposure in Growth Assets erhöht, da die Makro- und Marktstimmungsfaktoren unserer Meinung nach die Bewertungsrisiken übertreffen. Wir werden unsere Bewertungsindikatoren weiterhin genau beobachten, da dort derzeit das Hauptrisiko liegt.

Unigestion Nowcasting

Wachstums Nowcaster

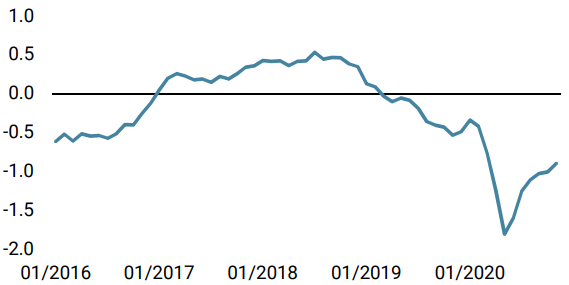

Inflations Nowcaster

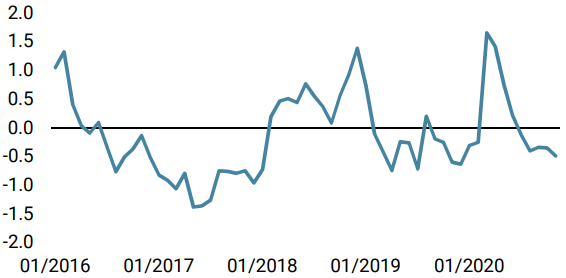

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth ist in der vergangenen Woche stark durch nordamerikanische Daten angestiegen.

- Ähnlich wie der Growth Nowcaster war auch unser World Inflation Nowcaster auf dem Vormarsch, getrieben durch höhere US-Daten.

- Unser Market Stress Nowcaster ging diese Woche weiter zurück, was den Ausgang der US-Wahlen und die Ankündigung des Impfstoffs widerspiegelt.

Quellen: Unigestion, Bloomberg. Stand: 16. November 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.