Während sich das Coronavirus weiterhin weltweit verbreitet, erkennen Anleger und Ökonomen nun, dass die ersten Schätzungen der Auswirkungen auf die Weltwirtschaft viel zu optimistisch waren. Die Risiken eines Angebotsschocks infolge der unterbrochenen Produktionskapazitäten in China wurden nun durch die sinkende Nachfrage verschärft, da die Menschen in Panik geraten und sich zunehmend entscheiden, zu Hause zu bleiben. Aufgrund des letzten starken Ausverkaufs am Markt und der daraus resultierenden Verschärfung der finanziellen Bedingungen war die Fed gezwungen, vorbeugende Maßnahmen zur Beruhigung des Marktes zu ergreifen. Die größte Zinssenkung der letzten zehn Jahre und die ermutigenden Worte von Jerome Powell, dem Vorsitzenden der Fed, haben die Finanzmärkte diesmal jedoch nicht beruhigt. Investoren verkauften risikoreiche Anlagen auf der Suche nach Safe Havens und brachten die 10- und 30-jährigen US-Renditen auf Rekordtiefs. Trotz der Fed-Maßnahmen preist der Markt für die nächste geplante Fed-Sitzung am 17. und 18. März eine weitere starke Senkung ein, die zu einer noch schnelleren Kürzung von 1% führen würde, als wir sie im Oktober 2008 nach der Pleite von Lehman Brothers gesehen haben. Die Liquidität treibt die Märkte an, und „Cash“ ist vorerst „King“. „Für wie lange?“ ist eine Frage, die bei der derzeitigen Unsicherheit schwer zu beantworten ist.Die zentralbanken können diesmal nicht die lage retten

Heavy, Linkin Park (feat. Kiiara), 2017

Heavy

What’s Next?

This time is different

Im Gegensatz zu den Rezessionen von 2001 und 2008, die hauptsächlich durch einen Nachfrageausfall verursacht wurden, sind die Herausforderungen von COVID-19 eine Mischung aus Nachfrage- und Angebotsschock. Die Bedeutung Chinas im Welthandel, insbesondere als wichtiger Exporteur von Zwischenprodukten, bedeutet, dass die Unterbrechung seiner Wirtschaft in den globalen Lieferketten zu spüren sein wird. Auch wenn sich China langsam und stetig erholt, wird ihre Produktion aufgrund von Störungen in anderen Ländern mit Lieferproblemen konfrontiert sein. In stark vernetzten Volkswirtschaften, in denen die Produktion häufig von einzelnen Komponenten globalen Ursprungs abhängt und viele Unternehmen die Just-in-Time-Produktion verwenden, um den Kapitaleinsatz zu optimieren, kann ein unerfüllter Auftrag einen Dominoeffekt in der gesamten Lieferkette auslösen. Dies führt zu Produktionsengpässen, die die Lieferzeiten erhöhen und viele Unternehmen zwingen, ihre Lagerbestände abzubauen. Durch fiskalische Anreize, wie z.B. Steuererstattungen, kann mehr Geld direkt in die Taschen der Menschen fließen, aber Geld allein bringt keine Waren in leere Ladenregale.

Der Markt reagierte zunächst so, als ob es sich nur um eine kurzfristige, auf Asien konzentrierte Störung handelte, und dass sich ihre Volkswirtschaften V-förmig erholen würden, sobald China nach einer längeren Neujahrspause wieder zur Arbeit kommt. Doch dies hat sich nun geändert, da sich der Schwerpunkt auf die Nachfrageseite verlagert hat. Zwar sind die Zentralbanker hier die üblichen Vorreiter, aber diesmal könnte die Art des Schocks eine breit angelegte geldpolitische Reaktion weniger wirksam machen. Obwohl niedrigere Kreditkosten die Kaufkraft der Haushalte erhöhen können, ist diese Hilfe begrenzt, wenn Millionen von Menschen aufgrund von Antiviren-Maßnahmen zu Hause eingesperrt werden – oder einfach aus Angst, sich anzustecken.

China war das Epizentrum des Virusausbruchs und der wirtschaftlichen Auswirkungen, aber ihre Aktienmärkte sind jetzt wieder in der Nähe der Jahreshochstände. Die Begründung der Investoren liegt auf der Hand – es ist eine Kombination aus aggressiver geldpolitischer Reaktion der PBOC mit gezielter Liquidität für betroffene Unternehmen, der Erwartung massiver steuerlicher Anreize und einer konsequenten Reaktion der Regierung auf allen Ebenen zur Bekämpfung des Virus. Die Zentralregierung hat beschlossen, den Diskurs über ihre Rolle bei der Coronavirus Epidemie zu ändern, um den Erfolg ihrer Kontrollmaßnahmen zu fördern. Es ist wichtig zu verstehen, dass Chinas offensichtlicher Erfolg aufgrund massiver Quarantänen und elektronischer Überwachungsmaßnahmen in demokratischen Ländern nicht möglich ist. Im Westen hingegen konzentrierten sich viele der Reaktionen auf das Virus bisher auf monetäre Anreize.

Auch wenn die Märkte von zahlreichen Ländern weltweit viel mehr Anreize erwarten, gehen wir nicht davon aus, dass lockere Zentralbanken ein Heilmittel sind, da die meisten Zinssenkungen bereits über den Rückgang der Anleiherenditen erfolgt sind. Um diese Entwicklung zu verdeutlichen: Der US-Treasury-Markt verzeichnete am vergangenen Mittwoch die beste Tagesrendite seit 2009, was zu neuen Tiefstständen bei den 10- und 30-jährigen Zinssätzen führte. In Europa erreichten die deutschen Zinssätze ebenfalls Rekordtiefs, während die Anleger der 100-jährigen österreichischen Anleihe nur noch 0,48% Rendite erhalten. Es liegt auf der Hand, dass dieses Mal weitere, bereits erwartete Zinssenkungen allein den wirtschaftlichen Schaden nicht eindämmen werden – sie müssen Teil eines umfassenderen Pakets sein, wie China beispielhaft gezeigt hat.

Die Regierungen in Europa sind unentschlossen, während ein parteipolitisch gespaltener US-Kongress nur langsam reagiert und der Präsident selbst das Risiko des Virus minimiert. Zum Zeitpunkt des Ausbruchs des Virus waren die Finanzmärkte selbstgefällig über die Risiken der Weltwirtschaft. In den letzten Tagen haben die Anleihenmärkte und Rohstoffe jedoch begonnen, eine höhere Wahrscheinlichkeit für eine globale Rezession einzupreisen.

Rezessionsängste tauchen wieder auf

Die längste Expansion in der Geschichte zusammen mit akkomodierenden Zentralbanken und renditehungrigen Anlegern führte zu sehr engen Spreads auf den Credit Märkten, gleichzeitig erreichte die Verschuldung der Unternehmen im Verhältnis zum BIP ein beispielloses Niveau. Die Zahl der hoch verschuldeten Unternehmen ohne ausreichendes Einkommen zur Deckung ihrer Zinszahlungen hat stetig zugenommen, und die Kreditqualität hat sich weitgehend verschlechtert. Die aktuelle Situation wirft Fragen zu den Kredit- und Finanzierungsmärkten auf. Unterbrechungen der Lieferkette und der Schock der Nachfrage verursachen für viele Unternehmen Cashflow Probleme, insbesondere für kleine Unternehmen und diejenigen in Sektoren, die am stärksten von der Krise betroffen sind, z.B. Reisen, Transport, Freizeit, Unterkunft. Die Fed ist sich bewusst, dass je länger es dauert, diese Spillovers einzudämmen, desto größer die Kreditherabstufungen, die Ausfallrisiken und die Wahrscheinlichkeit, dass die Finanzmärkte die Wirtschaft kontaminieren, sind. Die Anleger sind sich dieser Risiken bewusst und haben die Credit Spreads effektiv wieder auf das Niveau vom Dezember 2018 gebracht, was die Empfindlichkeit von Credits gegenüber Rezessionsängsten und einer überzogenen Positionierung widerspiegelt.

Gegenwärtig stellen wir fest, dass die ökonomischen Auswirkungen beginnen, die Wirtschaft zu destabilisieren, und dass sie in nächster Zukunft weiter zunehmen werden. Das könnte ein Gefühl der Panik auslösen, zumal es sich um die erste globale Krise im Zeitalter der sozialen Medien handelt. Das Schwierigste in den nächsten Wochen wird es sein, nicht aus Panik zu handeln. Das Risiko besteht darin, sich von den Märkten beraten zu lassen, anstatt dort nach Möglichkeiten zu suchen. An den Kapitalmärkten zeichnet sich eine kollektive Wende von der Gier zur Angst ab, die einen Anstieg der Risikoprämien verursacht. Angesichts des derzeitigen Mangels an Visibilität und Liquidität könnte die nächste Phase zu weiteren Ausverkäufen führen, die von den Exzessen der gigantischen Jagd nach Renditen in den letzten zehn Jahren angetrieben wurden. Die Kreditmärkte könnten im Auge des Sturms stehen, zumal auch schlecht bewertete US-Kreditnehmer unter sinkenden Ölpreisen leiden. Da der Schutz durch Optionsstrategien bei den sehr hohen Volatilitäten zu teuer geworden ist und Anleihen allein ein diversifiziertes Portfolio nicht mehr schützen können, sind wir der Meinung, dass eine Erhöhung der Cash-Allokation die beste Möglichkeit ist, das Portfolio in naher Zukunft zu bewahren. Im Land der Unsicherheit ist Cash König.Allokation: Cash ist vorerst King

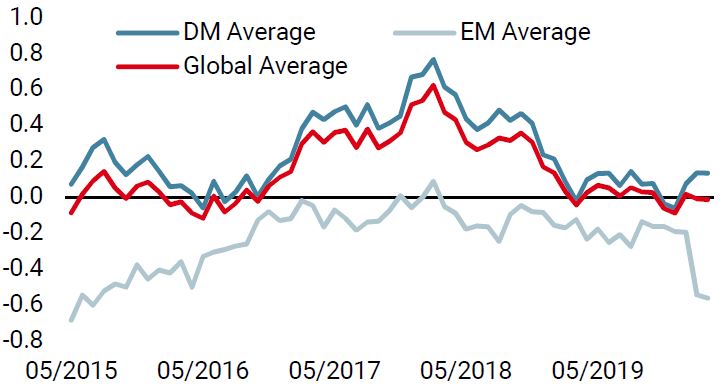

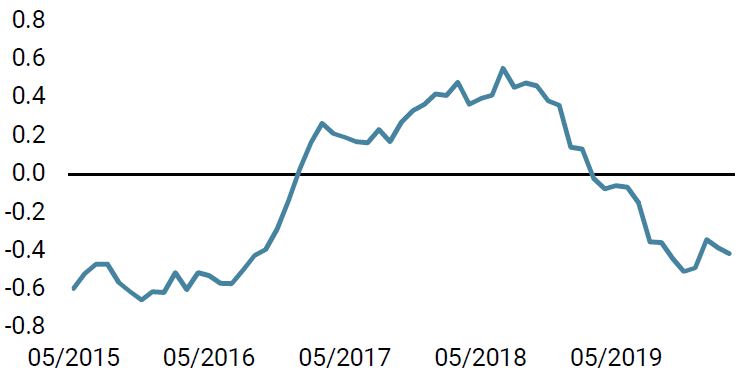

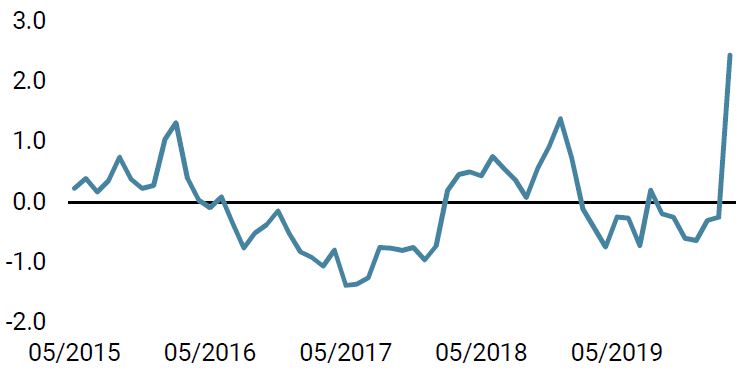

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth ist letzte Woche wieder leicht zurückgegangen.

- Unser World Inflation Nowcaster blieb unverändert und weist immer noch auf ein geringes Inflationsrisiko hin.

- Der Market Stress Nowcaster nahm deutlich zu, da die Volatilität und die Spreads schnell und sehr stark anstiegen. Er hat derzeit ein Niveau von +2,1 Standardabweichungen erreicht

Quellen: Unigestion, Bloomberg. Stand: 09. März 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.