Ein Wackeliger Start Ins Jahr – Wie Geht Es Weiter?

Das Jahr 2022 hat auf wackligen Beinen begonnen. Die Befürchtungen über die Omikron-Variante Ende letzten Jahres haben sich auf die Zentralbanken und ihre hawkishe Haltung verlagert, was die Anleihemärkte erschüttert und sich auf alle anderen Asset-Klassen ausgewirkt hat. Die Rohstoffmärkte, die im vergangenen Jahr die beste Performance aufwiesen, stehen wieder im Mittelpunkt und ziehen kräftig an, während die meisten Aktienmärkte unter Druck geraten sind und sich derzeit im negativen Bereich befinden, während die Devisenmärkte mit neuen Volatilitätsschüben zu kämpfen haben. Der starke Inflationsdruck, der aus der Covid 19-Krise hervorging, hat die Zentralbanker der Industrieländer schließlich dazu veranlasst, mit hawkishen Prognosen zu reagieren. Dies hat unseres Erachtens das Risiko eines politischen Fehlers erhöht, da der Zeitpunkt nicht gerade günstig ist. Wir halten es für ratsam, kurzfristig vorsichtig zu sein und ein klareres Bild abzuwarten, bevor wir uns wieder engagieren, wobei wir nach wie vor der Meinung sind, dass das Umfeld mittelfristig wachstumsorientierte Assets begünstigen sollte.

Shaky Shaky

What’s Next?

Veränderter Angstfaktor

Ende letzten Jahres galt die Sorge der Omikron-Variante, die sich blitzschnell in weiten Teilen Europas und den USA ausbreitete. Anleger blieben vorsichtig, bis sie davon überzeugt waren, dass das Virus weit weniger schwerwiegend war als frühere Varianten, was die Sorgen über die potenziellen makroökonomischen Auswirkungen verringerte. Die Aktienmärkte – insbesondere in den USA – beendeten das Jahr 2021 in der Nähe von Rekordhöhen. Die Rohstoffmärkte waren jedoch weit von ihren früheren Höchstständen entfernt, was auf die Auflösung von Long-Positionen aufgrund von Bedenken über eine geringere Nachfrage zurückzuführen war. Der Markt war zum Jahresende auch stark in den US-Dollar investiert.

Nach Powells berühmten Worten Ende letzten Jahres, dass es an der Zeit sei, das Wort „vorübergehend“ zu streichen, begannen die Inflationsmärkte, eine hawkishe Normalisierung einzupreisen. Das letzte Protokoll der FOMC-Sitzung, das Anfang des Monats veröffentlicht wurde, bestätigte, dass der Ausschuss einstimmig bereit ist, die Geldpolitik früher und schneller zu straffen. Inzwischen sind für dieses Jahr fast vier Zinserhöhungen eingepreist, und einige Marktteilnehmer prognostizierten kürzlich eine Anhebung um 50 Basispunkte bereits im März. Verschärft wird dieses starke Re-Pricing durch die Tatsache, dass wir uns jetzt in der so genannten „Blackout-Periode“ befinden (in der keine Fed-Mitglieder vor der in dieser Woche stattfindenden FOMC-Sitzung sprechen dürfen), wodurch sich die Märkte mitreißen lassen. Gegen Ende des letzten Jahres erschien uns das Pricing für die Normalisierung der Fed gerechtfertigt, aber diese Ansicht wurde in Frage gestellt, als das Pricing für Zinserhöhungen noch weiter anstieg und die Märkte verunsicherte. Im aktuellen Umfeld ziehen wir es daher vor, unser Exposure in Growth Assets zu reduzieren, bis sich der Sturm gelegt hat, sind aber bereit, wieder einzusteigen, da wir mittelfristig insgesamt positiv gestimmt sind.

Obwohl eine Normalisierung im Gange ist, glauben wir, dass der Inflationsdruck im Laufe dieses Jahres nachlassen wird, was sich in milderen politischen Maßnahmen, vor allem seitens der Fed, niederschlagen dürfte. Wir rechnen mit einer Lockerung der Angebotsengpässe und einer Normalisierung der Nachfrage und bezweifeln stark, dass die Preise so stark ansteigen werden wie im vergangenen Jahr. Das Wirtschaftswachstum dürfte gesund bleiben, und da das Risiko einer Inflationsüberraschung zurückgeht, gehen wir davon aus, dass wachstumsorientierte Assets trotz einer etwas größeren Streuung weiterhin attraktive Renditen liefern werden. Kurzfristig hat die Rhetorik um die Zukunft der Geldpolitik jedoch die Risiken der Covid-Pandemie in den Schatten gestellt, was eine deutliche Verschiebung des Risiko- und Angstfaktors bedeutet.

Markttreiber

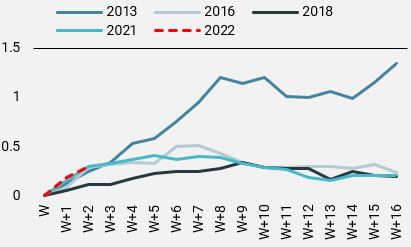

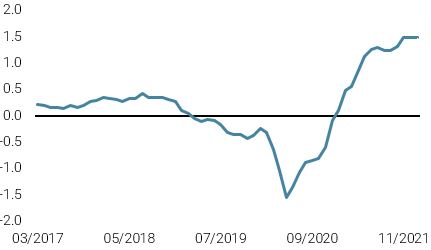

Der wichtigste Markttreiber in diesem Jahr war daher das Re-Pricing der Fed. Die Anleiherenditen sind stark angestiegen, wobei die 10-jährigen US-Renditen seit Jahresbeginn um mehr als 25 Basispunkte auf 1,9 % zulegten. Die 10-jährigen Renditen in Deutschland, die seit 2019 im negativen Bereich lagen, sind in der letzten Woche ins Plus gedreht. Auch die Realzinsen für 10-jährige US-Staatsanleihen sind deutlich gestiegen und liegen derzeit bei -0,6 %, nachdem sie Ende Dezember 2021 einen Tiefstand von -1,05 % erreicht hatten. Der Beginn der Bewegung ähnelt in Ausmaß und Dynamik denen, die in früheren Episoden starker Ausschläge der 10-jährigen realen Renditen zu beobachten waren. Abbildung 1 veranschaulicht dies deutlich und vergleicht frühere Ereignisse wie das Taper Tantrum 2013, die Inflationsepisode 2016 nach der Wahl von Trump, die Reflation im letzten Jahr oder die Straffung durch Fed Powell 2018. Unserer Analyse zufolge dürfte die Bewegung jedoch zu etwa 60 % abgeschlossen sein, was bedeutet, dass wir den „Höhepunkt der hawkishen Haltung“ wahrscheinlich noch nicht erreicht haben.

Abbildung 1: Wöchentliche Entwicklung der Realzinsen 2022 vs. frühere Episoden

Quelle: Bloomberg, Unigestion. Stand: 19.01.2022

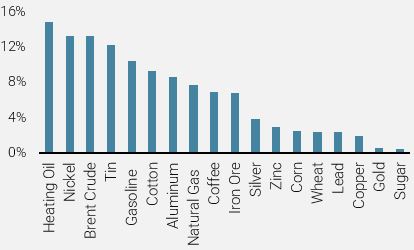

Die Aktienmärkte hatten mit großen Umschichtungen aus Wachstumswerten in Value-Titel zu kämpfen. Sollten sich die Märkte bis Ende des Monats nicht erholen, werden nur zwei Episoden in den letzten 15 Jahren so schlecht für US-Wachstumsaktien im Januar ausfallen – 2016 und 2008. Die Rohstoffmärkte hingegen sind seit Dezember 2021 stark angestiegen, allen voran der Energiesektor. Diese Märkte haben von einer steigenden geopolitischen Risikoprämie profitiert, da die anhaltenden Spannungen zwischen dem Westen und Russland wegen eines möglichen militärischen Konflikts mit der Ukraine die anhaltende Energiekrise in Europa weiter belasten würden. Auch im Nahen Osten nehmen die geopolitischen Spannungen zu, da die jemenitischen Houthi-Kämpfer in der letzten Woche einen Drohnenangriff auf die Vereinigten Arabischen Emirate durchgeführt haben sollen. Die nachlassende Omikron-Bedrohung hat zudem die Besorgnis über die negativen Auswirkungen auf die Energienachfrage gemildert, da die von verschiedenen Ländern verhängten Beschränkungen bisher nur geringe Auswirkungen hatten. Die Befürchtung einer steigenden Inflation veranlasste die Anleger auch dazu, sich weiterhin in die Rohstoffmärkte als Hedging einzukaufen. Ein weiterer Rückenwind war der US-Dollar, der zu Beginn des Jahres schwächer war. Viele Rohstoffmärkte sind nach wie vor angespannt, da die Lagerbestände erschöpft sind und es immer wieder zu Unterbrechungen der Lieferketten kommt. Dies dürfte sich jedoch ändern, da im Jahr 2022 ein steigendes Angebot an Energie und Industriemetallen erwartet wird, was wiederum zu einer Abkühlung der Inflation beitragen dürfte. Auch saisonale Faktoren dürften dazu führen, dass bestimmte Rohstoffmärkte nach den kalten Wintermonaten auf natürliche Weise zurückgehen oder sich zumindest konsolidieren.

Abbildung 2: Rohstoffe glänzen (YTD-Performance in %)

Quelle: Bloomberg, Unigestion. Stand: 19.01.2022

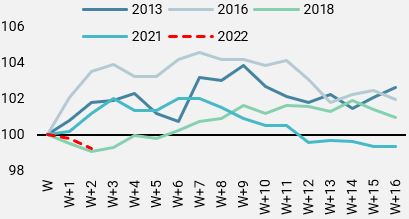

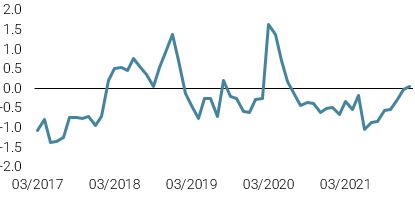

Die Preisentwicklung des US-Dollars war in diesem Jahr bisher interessant. Theoretisch hätte eine hawkishe Neubewertung durch die Fed zu einer Aufwertung des US-Dollars führen müssen. Dies ist jedoch nicht eingetreten. Tatsächlich haben die Devisen der Schwellenländer gegenüber dem Dollar durchweg stark aufgewertet, mit Ausnahme einiger Währungen, wie z. B. dem russischen Rubel (RUB), der eine steigende geopolitische Risikoprämie aufweist. Die Performance des Dollars gegenüber den G10-Ländern war uneinheitlicher, aber eher enttäuschend, wobei der DXY im bisherigen Jahresverlauf insgesamt unverändert blieb. Wir glauben, dass die Performance des Dollars stark von Long-Positionen zum Jahresende bzw. Anfang des Jahres beeinflusst wurde, was zu einem Abbau der Positionen bei Anlegern und CTAs führte. Angesichts solcher Bewegungen ist kurzfristig mit einem weiteren Anstieg des US-Dollar-Angebots zu rechnen. Darüber hinaus hat die unterdurchschnittliche Performance der US-Aktienmärkte im bisherigen Jahresverlauf zu einem Gegenwind für den Dollar geführt, da Gelder zugunsten einiger Value-orientierter Aktienindizes wie dem Eurostoxx repatriiert werden. Das Pricing innerhalb der G10-Staaten (mit Ausnahme Norwegens und des Vereinigten Königreichs) ist wenig straff, so dass einige Zentralbanken wie die EZB, Schweden und die Schweiz anfällig für einen Stimmungsumschwung sind – im Gegensatz zur Fed, bei der sich die hawkishen Erwartungen schon seit langen aufgebaut hatten. Daher könnte es auch zu einem Umschwung bei den „geduldigeren“ Notenbanken kommen, was ihren Devisen auf Kosten des USD zugute käme.

Abbildung 3: Aktuelle wöchentliche Entwicklung des handelsgewichteten Fed-USD-Index vs. frühere Episoden:

Quelle: Bloomberg, Unigestion. Stand: 19.01.2022.

Die Grafik zeigt eine deutliche Divergenz in der Preisentwicklung des US-Dollars im bisherigen Jahresverlauf. Sie ähnelt viel mehr der von 2018, als die Fed mit der Straffung begann.

Fazit

Wir erleben einen wackeligen Jahresauftakt, der uns dazu veranlasst hat, unser gesamtes Beta-Exposure zu reduzieren und uns kurzfristig zurückzuhalten, da wir das aktuelle Umfeld als ungünstig für unsere Kernüberzeugungen und -ansichten erachten. Wie bereits erwähnt, könnte das aktuelle Re-Pricing der Fed noch etwas länger andauern, wenn man den Jahresbeginn mit ähnlichen Ereignissen in der Vergangenheit vergleicht. Das Ausmaß der Bewegung hat uns überrascht, da wir das Pricing der Normalisierung zum Jahresende für angemessen hielten, vor allem was die Fed betrifft. Vorerst bleiben die Zentralbanken die wichtigste Triebkraft für die Märkte, was eine deutliche Abkehr von den Omikron-Befürchtungen bedeutet, die gegen Ende des letzten Jahres vorherrschten. Das Risiko eines politischen Fehlers hat sich also erhöht. Wir sind nach wie vor der Meinung, dass der Höhepunkt der Inflation erreicht ist und dass dies die Zentralbanken letztendlich dazu veranlassen wird, einen moderateren Ansatz zur Normalisierung zu wählen. Da die derzeitige makroökonomische Dynamik weiterhin günstig ist, sollte der Markt höhere Renditen verkraften können, und wir bleiben mittelfristig positiv eingestellt. Kurzfristig werden wir die Situation genau beobachten und auf dem richtigen Zeitpunkt warten, um unsere Kernüberzeugungen wieder aufzugreifen.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, wobei eine Verbesserung in China durch eine nachlassende Wachstumsdynamik in den USA ausgeglichen wurde.

- Unser World Inflation Nowcaster stieg an, nachdem die meisten Länder höheren Inflationsdruck verzeichneten.

- Unser Market Stress Nowcaster stieg leicht an, da die Volatilität zunahm und sich die Spreads ausweiteten.

Quellen: Unigestion, Bloomberg, Stand: 21 Januar 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.