- Während sich die Investment-Aktivität im zweiten Halbjahr wieder auf das Niveau vor COVID erholte, war die Exit-Aktivität 2020 insgesamt stark rückläufig, was zu hohen negativen Cashflows für die Investoren führte.

- Wir erwarten, dass der Sekundärmarkt 2021 sein starkes Wachstum von vor COVID wieder aufnehmen wird, und zwar dank einer Welle GP-geführter Opportunitäten, insbesondere am kleineren Ende des Marktes, sowie größerer LPs, die ihre Portfolios neu ausrichten.

- Unigestion trug 2020 EUR 673 Mio. zu Investments bei und erhielt EUR 425 Mio. an Ausschüttungen.

Übersicht

Während Private Equity Investoren sich weiter mit der durch die Pandemie entstandenen neuen Normalität befassen, schauen wir auf ein Jahr voller Herausforderungen und Opportunitäten zurück. Verständlicherweise wurden Private Equity Investments und Exit-Aktivitäten in der ersten Hälfte des Jahres 2020 stark belastet. Zwar erholte sich die Investmentaktivität in der zweiten Jahreshälfte wieder rasch, die Exit-Aktivität hat sich jedoch noch nicht erholt. Folglich waren die kumulierten Kapitalabrufe deutlich höher als die Ausschüttungen, was zu den größten negativen Cashflows für Investoren seit 2008 führte. Dennoch konnte dies den Enthusiasmus der Investoren nicht ganz dämpfen, da das Fundraising nur um 20% zurückging. Viele Private Equity Firmen sahen dies als Gelegenheit, Dry Powder aufzubauen in Erwartung attraktiver Opportunitäten, die sich aus dem aktuellen Umfeld ergeben.

Kollaps der Exit-Aktivität

Der Gesamtwert der weltweit abgeschlossenen Private Equity Transaktionen lag im Jahr 2020 bei 595 Mrd. EUR, was einem Rückgang von 23 % gegenüber dem Vorjahr entspricht. Dies war vor allem auf einen erheblichen Rückgang in Nordamerika (-29 %) zurückzuführen, aber auch in Europa (-18 %) und APAC (-14 %) gab es Rückgänge. Während die erste Jahreshälfte durch den Ausbruch der Pandemie beeinträchtigt wurde, war die zweite Jahreshälfte mit einem Anstieg von fast 10 % gegenüber H2 2019 deutlich stärker.

Die Exit-Aktivität hat sich jedoch nicht so stark erholt. Weltweit lag der Gesamtwert der Exits im Jahr 2020 bei lediglich 358 Mrd. EUR, was einem Rückgang von 50% gegenüber dem Vorjahr entspricht. Sowohl Europa (-54%) als auch APAC (-52%) waren die Treiber dieses Rückgangs, wobei Nordamerika (-40%) ebenfalls stark rückläufig war.

Die Investoren blieben von den Marktturbulenzen weitgehend unbeeindruckt. Trotz der weltweit bestehenden Beschränkungen war das Fundraising bemerkenswert robust. Dies wurde jedoch von mehreren Large-Cap Fonds angetrieben, deren Closing deutlich über 10 Mrd. USD lag, darunter CVC, EQT, Silver Lake und Platinum Equity. Anscheinend war es für die Investoren einfacher, mit den größeren Blue-Chip Firmen wieder zu investieren als mit den kleineren Anbietern.

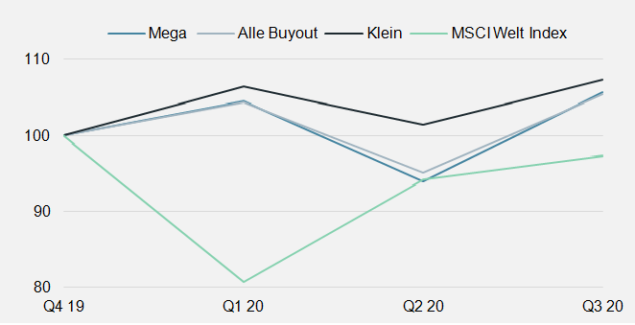

Abbildung 1: Quartalsperformance

Quelle: Preqin (Private Capital Quarterly Index – PCQI) und MSCI, Stand: Januar 2021. Der PCQI erfasst die durchschnittlichen Renditen über Fonds hinweg (Index zum 31. Dezember 2019 umbasiert auf 100).

Darüber hinaus wurden die Anleger, wie in Abbildung 1 dargestellt, mit einer soliden Private Equity Performance im Jahr 2020 belohnt. Aufgrund anfänglicher Ungewissheit, wie sich die Portfoliounternehmen während der Pandemie entwickeln würden, sowie niedriger Vergleichswerte auf dem öffentlichen Markt, sank die Performance im zweiten Quartal. Bis zum 30. September stieg die durchschnittliche Performance im Jahresverlauf jedoch um 5 %. Im gleichen Zeitraum ging der MSCI World Index um 3 % zurück.

Interessanterweise war die Performance kleiner Buyout-Fonds bis zum 30. September überhaupt nicht negativ und verzeichnete einen Anstieg von 7 %. Diese stabile Performance wurde wahrscheinlich durch den geringeren Einsatz von Leverage an diesem Ende des Marktes angetrieben, verglichen mit dem größeren Segment.

Die Performance kleiner Buyout-Fonds war bis zum 30. September mit einem Anstieg von 7 % überhaupt nicht negativ. Wir haben eine ähnlich solide Performance in unseren eigenen Portfolios erlebt.

Wir haben eine ähnlich solide Performance in unseren eigenen Portfolios erlebt. So verzeichneten beispielsweise zwei unserer reifenden Sekundärstrategien einen Anstieg des TVPI um 7,2 % bzw. 8,2 % für das Jahr bis zum 30. September. Dies zeugt von unserem Ansatz, Portfolios mit qualitativ hochwertigen Unternehmen aufzubauen und auf Anlagethemen zu setzen, die unabhängig von den makroökonomischen Bedingungen Wachstum fördern, anstatt sich auf Financial Engineering zu verlassen.

Der wohl kritischste Punkt für Investoren in 2021 ist das Cashflow-Management. Da Ausschüttungen versiegen, kann es für einige problematisch werden, Kapitalabrufe weiterhin zu finanzieren, ohne andere Teile ihres Portfolios zu liquidieren.

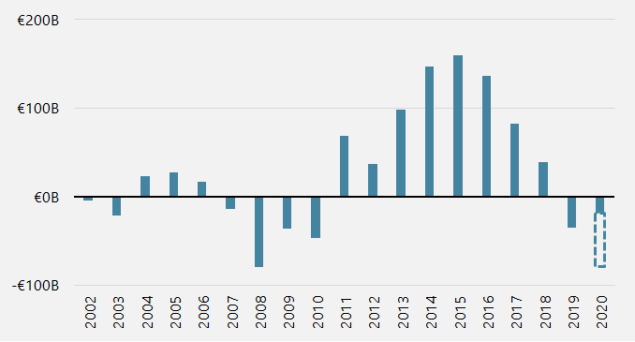

Abbildung 2: Netto-Cashflows an Investoren (Mrd. EUR)

Quelle: Preqin; für 2020 geben die soliden Balken H1 2020 an, die gestrichelten die Prognosen für H2 2020

Wie Abbildung 2 zeigt, waren die kumulierten Netto-Cashflows an Investoren die negativsten seit 2008. Da viele GPs unter Druck standen, Liquidität für ihre Investoren zu generieren, haben sie auf GP-geführte Umstrukturierungen von einzelnen oder mehreren Assets zurückgegriffen. Diese sind mittlerweile eine besonders attraktive Lösung, um dem Liquiditätsbedarf der Investoren und dem Wunsch der GPs, Assets nicht zu einem suboptimalen Zeitpunkt zu erkaufen, nachzukommen.

Seit September haben wir die ersten fünf Deals unserer jüngsten Secondaries-Strategie abgeschlossen und werden in Kürze weitere Deals abschließen. Alle Deals sind GP-geführt und generieren entweder Liquidität für bestehende Investoren oder stellen Kapital für die besten Portfoliounternehmen zur Verfügung, sofern die bestehenden Investoren ausgeschöpft sind. Im Dezember investierten wir zum Beispiel in die Single-Asset Restrukturierung von Datamars, einem weltweit führenden Anbieter von Identifizierungslösungen für Vieh, Haustiere und Textilien. Columna Capital, der GP, der seit neun Jahren das Asset besitzt, wollte seinen Investoren Liquidität geben, sah aber dennoch Möglichkeiten für das Unternehmen, weitere Akquisitionen zu tätigen, in angrenzende Branchen zu expandieren und den Marktanteil weiter auszubauen.

Unser PE-Ausblick für 2021

Generell erwies sich 2020 als ganz anderes als ursprünglich erwartet. Dennoch lagen wir mit allen fünf unserer Prognosen für 2020 entweder richtig oder sehr nahe dran. Erstens entwickelten sich die Preise für kleine und mittlere Deals sowie für große und Mega-Deals nicht wie vorhergesagt in verschiedene Richtungen. Zwar sanken sie in beiden Fällen, aber die Preise für kleine und mittelgroße Deals fielen stärker (von 10,4x auf 8,8x EBITDA1) als die für große und Mega-Deals (von 13,4x auf 12,1x). Zweitens: Während der Sekundärmarkt im letzten Jahr schrumpfte, stieg das Volumen der GP-geführten Deals wie erwartet an (von USD 26 Mrd. auf USD 35 Mrd.2).

Da größere LPs ihre Portfolios rebalancieren wollen und GPs zunehmend versuchen, den Sekundärmarkt für ihre eigenen Cash-Management-Bedürfnisse zu nutzen, glauben wir, dass Secondaries ein großes Jahr bevorsteht.

Drittens: Obwohl das Gesamtfundraising für das Jahr rückläufig war, verzeichnete das europäische Risikokapital das bisher beste Jahr gemessen an der Gesamtkapitalaufnahme (17,6 Mrd. USD gegenüber 11,3 Mrd. USD in 2019 3). Dies war allerdings kein rein europäisches Phänomen, da ein ähnlicher Trend auch in den USA erkennbar war. Technologie war 2020 eindeutig ein Schlüsselthema für Investoren.

Viertens rückt ESG tatsächlich stärker in den Fokus von Investoren und GPs. Nicht nur, weil die bevorstehenden SFDR-Vorschriften von den Fondsmanagern verlangen, sich viel stärker auf ESG-Risiken zu konzentrieren, sondern auch, weil ESG immer mehr als ein wichtiges Instrument zur Wertschöpfung gilt.

Schließlich haben wir gesagt, dass eine Reihe von GP-Nachfolgeproblemen zu neuen Opportunitäten führen würde, auch wenn dies schwer zu messen ist. Betrachtet man unsere eigenen Deals, die wir im Laufe des Jahres 2020 beschafft und abgeschlossen haben, so stammt eine große Anzahl davon von neuen GPs. Wir haben 2020, insbesondere mit Emerging Managers, vier neue Kapitalzusagen, sieben GP-geführte Transaktionen und drei Direktinvestitionen getätigt.

Selbst in den besten Zeiten ist es schwierig, in die Zukunft zu blicken und vorherzusagen, wie ein bestimmtes Jahr verlaufen wird. Dennoch hoffen wir, dass unser Ausblick auf das Jahr 2021 eine lesenswerte Perspektive bietet und einen Einblick in die kurz- und langfristigen Markttrends gibt.

Der Sekundärmarkt wird sein starkes vor COVID Wachstum wieder aufnehmen. Nach dem ersten Lockdown in Q1/Q2 erholte sich der Markt erstaunlich schnell, insbesondere am wendigeren, kleinen Ende des Marktes. Das Volumen im 2. Halbjahr 2020 deutet darauf hin, dass das Tempo der Sekundärtransaktionen bereits nahe dem Niveau von 2019 lag. Da größere LPs ihre Portfolios rebalancieren wollen und GPs zunehmend versuchen, den Sekundärmarkt für ihre eigenen Cash-Management Bedürfnisse zu nutzen, glauben wir, dass Secondaries ein großes Jahr bevorsteht.

Angesichts eines gedämpften Exit-Marktes werden GPs weiterhin alternative Liquiditätsstrategien verfolgen. Wir gehen davon aus, dass GPs 2021 Liquidität aus ihren besten Unternehmen erzeugen wollen, je nachdem, welche Alternative das Ergebnis optimiert. Allerdings wird es einige Zeit dauern, bis sich Trade Sales erholen, während IPOs nur in wenigen Fällen in Frage kommen werden. Secondary Buyouts werden zunehmen, da GPs Dry Powder einsetzen wollen, wobei GP-geführte Transaktionen ein Rekordhoch erreichen werden. Wie bereits erwähnt, ermöglichen solche Transaktionen den GPs, ihre besten Assets zu behalten, aber dennoch etwas Liquidität an die LPs zurückzugeben. Am kleineren Ende des Marktes sind GPs mit dieser Methode jedoch weniger versiert und vertraut, wodurch praktischere und innovativere Sekundärmanager benötigt werden.

Eine Rekordzahl kleiner und mittlerer PE-Firmen wird auf dem Markt neue Mittel einwerben. Im Jahr 2020 zogen sich die LPs in die Large-Cap Markennamen zurück, was zu einem soliden Fundraising am großen Ende des Marktes führte. Es gibt jetzt einen beträchtlichen Nachholbedarf an Exposure im Small- und Mid-Market Bereich und Anleger werden ihre Portfolios 2021 entsprechend umschichten wollen. Allerdings wird es eine klare „Flight to Quality“ geben, da manche GPs problemlos Kapital beschaffen werden (z. B. diejenigen, die während der Krise eine gute Performance aufwiesen), während andere womöglich aufgeben werden.

Eine Rekordzahl von Managern wird zum ersten Mal einen Fonds auflegen. Die Krise hat viele PE-Angestellte dazu veranlasst, ihre Karriere bei den großen etablierten Firmen zu überdenken. Angespornt davon, ihre eigenen Firmen zu leiten, sich auf bestimmte Sektoren zu spezialisieren und/oder in die kleineren, unternehmerischen Segmente des Marktes zu investieren, dürften viele erfahrene PE-Angestellte Spin-Outs tätigen und erste Fonds auflegen. Dies ist eine attraktive Chance für Investoren, auf einige der zukünftigen Stars zu setzen. Allerdings wird die Messlatte sehr hoch bleiben und nicht alle werden erfolgreich sein.

Die Zahl der Co-Investments und Opportunitäten für Co-Underwriting wird sprunghaft ansteigen. Angesichts der Rekordzahl kleiner, mittelgroßer und erstmalig Fonds auflegender Manager gehen wir davon aus, dass viele von ihnen, sogar etablierte, ihre Fundraising Ziele nicht erreichen oder gar keinen Fonds auflegen werden. Infolgedessen erwarten wir einen starken Anstieg von Co-Investment- und Co-Underwriting Opportunitäten, da Fondsmanager zur Verfolgung ihrer Strategien Unterstützung von erfahrenen Co-Investoren benötigen.

Wir erwarten einen starken Anstieg von Co-Investment- und Co-Underwriting Opportunitäten, da Fondsmanager zur Verfolgung ihrer Strategien Unterstützung von erfahrenen Co-Investoren benötigen.

Trotz der anhaltenden Krise wird die PE-Investmentaktivität 2021 wieder an die zuletzt 2019 erzielten Höchststände ansteigen. Trotz der diversen Einschränkungen haben PE-Manager in der zweiten Jahreshälfte 2020 bewiesen, dass sie Transaktionen erfolgreich abschließen können. Für 2021 erwarten wir einen zunehmenden Strom von Opportunitäten, die von motivierten Verkäufern ausgehen, wie z. B. Family Offices, die sich auszahlen wollen, Unternehmen, die nicht zum Kerngeschäft gehörende Assets veräußern wollen, und Unternehmen, die Kapital für ihr Wachstum oder für Akquisitionen benötigen, insbesondere am kleineren Ende des PE-Marktes. Dennoch gibt es Herausforderungen. Erstens sind die Bewertungen in bestimmten COVID-resistenten Sektoren wie dem Gesundheitswesen und Software hoch. Zweitens wird es für Investoren nicht einfach sein, solche Opportunitäten sorgfältig zu prüfen. Zum Beispiel wird 2021 das Jahr des „COVID-bereinigten EBITDA“ sein, das ein tiefes operatives Verständnis der Branche und des Unternehmens erfordert, um die Performance über die letzten 12 Monate klar zu bewerten.

In jedem Fall sehen wir dies als nützliche Gelegenheit, aktuelle Trends zu analysieren und zu hinterfragen, um zukünftige Opportunitäten zu erkennen.

Unigestion Private Equity Aktivität

Trotz der Krise war 2020 eines der geschäftigsten Jahre für unser Private Equity Team überhaupt. Unigestion beteiligte sich mit EUR 673 Mio. an Investments. Wir haben Zusagen für zehn neue Primärfonds abgeschlossen, die Nordamerika und verschiedene Regionen in Europa abdecken. Darüber hinaus haben wir 11 neue direkte Investments und 12 sekundäre Transaktionen abgeschlossen. Obwohl die Exit-Aktivität in diesem Jahr um 50% zurückging, erzeugte Unigestion bedeutende Liquidität aus seinem Portfolio und erhielt Ausschüttungen von insgesamt EUR 425 Mio.

Abbildung 3: Investment Aktivität in 2020

Quelle: Unigestion, Januar 2021.

Im Oktober schlossen wir eine GP-geführte Restrukturierung von vier Unternehmen in der DACH-Region (Deutschland, Österreich & Schweiz) ab. Der Hauptwerttreiber des Portfolios, Empolis (www.empolis.com), bietet Software zur Entscheidungsunterstützung als Service (SaaS) an, die semantische Analysen, Echtzeitdaten und maschinelles Lernen für Behörden und Industrieunternehmen verwendet. Sowohl Afinum, der Fondsmanager, als auch die Management-Teams investieren maßgeblich in die Transaktion und gewährleisten somit eine starke Partnerschaft. Afinum, der die Portfoliounternehmen seit vielen Jahren besitzt, ist bestens geeignet, die Assets weiter zu verwalten und die zukünftige Wertentwicklung voranzutreiben.

Trotz der Krise war 2020 eines der geschäftigsten Jahre für unser Private Equity Team.

Im Oktober investierten wir in Verdane Edda II, einen in Skandinavien ansässigen Manager, der auf Wachstumsunternehmen des unteren Mittelstands in den nordischen Ländern und in Deutschland abzielt. Verdane Edda tätigt kontrollierte Investments in schnell wachsende, technologieorientierte Unternehmen, die sich hauptsächlich auf die Segmente Software und digitale Verbraucher konzentrieren. Diese Unternehmen profitieren von dem Wandel zur New Economy. Verdane ist der nordische Marktführer in seinem Segment mit hochmodernen Deal-Sourcing Fähigkeiten und Investment Prozessen, die das Team in fast zwei Jahrzehnten entwickelt hat.

Im November investierten wir in CEDES (www.cedes.com). Das in der Schweiz ansässige Unternehmen CEDES entwickelt seit 1986 Sensor- und Automatisierungslösungen für Aufzüge, Rolltreppen und automatische Türen. Die Firma begann als Zwei-Personen Start-up in einer Küche. Heute beschäftigt CEDES weltweit rund 400 Mitarbeiter und gilt als weltweite Referenz für optische Sensoren mit Aktiv-Infrarot Technologie und Bildverarbeitung. Das Unternehmen, welches von seinem Blue-Chip-Kundenstamm als Innovationsführer angesehen wird, profitiert von den steigenden Sicherheitsstandards weltweit, sowie der wachsenden Urbanisierung der Schwellenländer.

Im selben Monat erfolgte ein Investment in Wytech (www.wytech.com), einen US-amerikanischen Präzisionshersteller von Spezialkomponenten für medizinische Geräte. Diese Geräte werden in minimal-invasiven Verfahren eingesetzt, die widerstandsfähige medizinische Endmärkte bedienen, darunter neurovaskuläre, kardiovaskuläre und orthopädische. Seit Gründung 1975 hat Wytech seine Anpassungs- und Innovationsfähigkeit unter Beweis gestellt und ist als erstklassiger Partner für führende Medizintechnik-OEMs weltweit anerkannt. Als Familienunternehmen mit begrenztem Wachstumskapital bietet unser Investment nun die Möglichkeit, in angrenzende Endmärkte wie Endoskopie und Gastroenterologie zu expandieren, sowohl organisch als auch durch selektive Akquisitionen.

Im Dezember investierten wir in FORM.com (www.form.com), eine mobile Datenerfassungsplattform. FORM.com hilft seinen Blue-Chip-Kunden (Coca-Cola, Walmart, Fannie Mae), manuelle Datenerfassungsprozesse zu digitalisieren (z. B. Inspektionen von Sicherheitsanforderungen am Arbeitsplatz; und Prüfung von Dokumenten in Bankfilialen). Mit unserem Investment finanzieren wir den Erwerb von GoSpotCheck und unterstützen das Unternehmen bei seiner Expansion in den Lebensmittel- und Konsumgütermarkt. FORM.com’s mobile Datenerfassung und Arbeitsprozesse zusammen mit GoSpotCheck‘s mobilem Task-Management und Bilderkennungsfunktionen hilft Kunden, Daten in Echtzeit zu sammeln und schneller bessere Entscheidungen zu treffen.

Im Dezember investierten wir in ACADEMIA (www.academia-analytics.com), ein von Ärzten geführtes Netzwerk von Fachlaboren in Deutschland. Unser Investment wird die Akquisition weiterer Fachlabore in den Bereichen Pathologie, Hämatologie und Humangenetik finanzieren. Die Wertschöpfung erfolgt durch Akquisitionen zu niedrigen Multiples, die Skalierung der Plattform und die Verbesserung der medizinischen Entscheidungsfindung durch Digitalisierung und Datenaustausch innerhalb der Gruppe.

Im Dezember investierten wir in EXCEL Scientific (www.excelscientific.com), einen führenden US-Anbieter von Versiegelungsfilmen und -folien für Life-Science Forschungs-, Universitäts- und Testlabore sowie für Pharmaunternehmen und Diagnostikanbieter. Angekurbelt durch die COVID-bezogene Nachfrage sollte das Unternehmen seinen Umsatz bis 2020 um 90 % steigern, dank steigender Marktanteile durch den Gewinn neuer langfristiger Hauptkunden.

Im Dezember schlossen wir außerdem die GP-geführte Single Asset Restrukturierung von Adform (www.adform.com) ab, einem führenden unabhängigen, voll integrierten Softwareanbieter für Werber, Agenturen und Verleger, der ihnen die Kontrolle und gezielte Steuerung ihrer digitalen Werbeausgaben ermöglicht. Adform ist im wachstumsstarken digitalen Werbesegment tätig, das gleichzeitig der am wenigsten zyklische Teil des Werbegeschäfts ist. Das Unternehmen bietet eine der wenigen End-to-End-Produktsuiten, die Schlüsselteile der komplexen digitalen Werbe-Wertschöpfungskette umfasst. Die Transaktion wurde direkt durch unsere enge Beziehung zu VIA Equity, dem GP, beschafft.

1Pitchbook

2Lazard

Wichtige Informationen

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Zukunft. Der Wert von Anlagen und die daraus erzielten Erträge ändern sich häufig, können sowohl fallen als auch steigen, und es gibt keine Garantie dafür, dass Sie Ihre ursprüngliche Investition zurückerhalten. Dieses Dokument wurde ausschließlich zu Ihrer Information erstellt und darf ohne die vorherige schriftliche Zustimmung von Unigestion weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, vervielfältigt oder weitergegeben werden. Es ist weder an eine Person oder Einrichtung gerichtet noch für die Verteilung oder Verwendung durch eine Person oder Einrichtung bestimmt, die Bürger oder Einwohner eines Ortes, Staates, Landes oder einer Gerichtsbarkeit ist, in dem eine solche Verteilung, Veröffentlichung, Verfügbarkeit oder Verwendung gegen Gesetze oder Vorschriften verstoßen würde.

Dies ist eine Werbeaussage zu unserer Anlagephilosophie und unseren Dienstleistungen nur in Bezug auf den Gegenstand dieser Präsentation. Sie stellt weder eine Anlageberatung noch eine Empfehlung dar. Dieses Dokument stellt weder ein Angebot noch eine Aufforderung noch eine Empfehlung zur Zeichnung der darin genannten Anlageinstrumente oder der darin beschriebenen Wertpapiere oder Finanzinstrumente dar. Ein solches Verkaufsangebot oder eine Aufforderung zur Abgabe eines Kaufangebots darf nur durch formelle Angebotsunterlagen erfolgen, zu denen unter anderem ein vertrauliches Emissionsprospekt, ein Kommanditgesellschaftsvertrag (falls zutreffend), ein Anlageverwaltungsvertrag (falls zutreffend), eine Betriebsvereinbarung (falls zutreffend) und damit verbundene Zeichnungsunterlagen (falls zutreffend) gehören. Diese Unterlagen enthalten zusätzliche Informationen, die für eine Anlageentscheidung von Bedeutung sind. Bitte wenden Sie sich an Ihren professionellen Berater, bevor Sie eine Anlageentscheidung treffen.

Wir bemühen uns, soweit möglich, die wesentlichen Risiken, die mit diesem Dokument verbunden sind, offenzulegen. Die in diesem Dokument geäußerten Ansichten erheben nicht den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Der Verweis auf bestimmte Wertpapiere ist nicht als Kauf- oder Verkaufsempfehlung zu verstehen. Unigestion behält sich das Recht vor, Informationen ohne vorherige Ankündigung zu löschen oder zu ändern.

Anleger müssen ihre eigene Analyse der mit einer Anlage verbundenen Risiken (einschließlich etwaiger rechtlicher, aufsichtsrechtlicher, steuerlicher oder sonstiger Folgen) durchführen und sollten unabhängigen professionellen Rat einholen. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien oder Finanzinstrumente können als hochriskante und nicht ohne Weiteres realisierbare Anlagen ausgelegt werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann. Sie sind nicht für alle Arten von Anlegern geeignet. Unigestion hat die Möglichkeit, die hierin beschriebenen Strategien nach eigenem Ermessen zu ändern.

Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsorientiert und unterliegen einer Reihe von Risiken und Unsicherheiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Wettbewerbsprodukten, Marktakzeptanzrisiken und anderen Risiken. Die tatsächlichen Ergebnisse können erheblich von denen in den zukunftsgerichteten Aussagen abweichen. Daher sollte man sich nicht auf zukunftsgerichtete Aussagen über künftige Renditen verlassen. Die angestrebten Renditen spiegeln subjektive Festlegungen von Unigestion wider, die auf einer Vielzahl von Faktoren beruhen, darunter u. a. interne Modellierung, Anlagestrategie, frühere Performance ähnlicher Produkte (falls vorhanden), Volatilitätsmaße, Risikotoleranz und Marktbedingungen. Die angestrebten Renditen sind nicht als tatsächliche Wertentwicklung zu verstehen und sollten nicht als Hinweis auf die tatsächliche oder zukünftige Wertentwicklung herangezogen werden.

Die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wurde nicht gesondert geprüft. Die hierin enthaltenen Daten und grafischen Informationen dienen nur zur Information und können aus Drittquellen stammen. Unigestion unternimmt angemessene Schritte, um die Richtigkeit und Vollständigkeit von Informationen aus Drittquellen zu überprüfen, übernimmt jedoch keine Garantie dafür. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab und übernimmt keine Verantwortung oder Haftung. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Sie sollten nur zum Zeitpunkt der Veröffentlichung als aktuell betrachtet werden, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Wechselkurse können dazu führen, dass der Wert von Anlagen steigt oder fällt. Eine Anlage bei Unigestion birgt, wie alle Anlagen, Risiken bis hin zum Totalverlust für den Anleger.

Zusätzliche Informationen für US-Investoren

Die Wertentwicklungszahlen basieren auf geschätzten Gebühren und Aufwendungen sowie auf den geschätzten Wertentwicklungen der zugrunde liegenden Strategie, die von Fondsmanagern, Verwaltern, Depotbanken und Drittquellen zu einem bestimmten Zeitpunkt angegeben wurden. Wenn die Wertentwicklung vor Gebühren angegeben wird, sollten sich potenzielle Anleger bewusst sein, dass die Einbeziehung von Gebühren, Kosten und Aufwendungen den Gesamtwert der Wertentwicklung verringert. Sofern nicht anders angegeben, sind die Quellen der Performance-Daten Unigestion, Bloomberg und Compustat.

Diese Informationen werden Ihnen ausschließlich zur Verfügung gestellt, um Ihnen Hintergrundinformationen in Bezug auf Unigestion, bestimmte Strategien, die es umsetzt und derzeit anbietet, zu geben. Potenziellen Anlegern wird empfohlen, vor einer Anlageentscheidung in Bezug auf die hier besprochene Strategie ihre Steuer-, Rechts-, ERISA- und Finanzberater zu konsultieren. Beachten Sie, dass möglicherweise nicht alle Strategien für Investitionen von US-Anlegern verfügbar oder geeignet sind.

Dieses Dokument kann zukunftsgerichtete Aussagen enthalten, einschließlich Beobachtungen über Märkte und Branchen- und Regulierungstrends zum Zeitpunkt der Erstellung dieses Dokuments. Zukunftsgerichtete Aussagen können unter anderem durch die Verwendung von Wörtern wie „erwartet“, „antizipiert“, „glaubt“ oder „schätzt“ oder die Verneinungen dieser Begriffe und ähnliche Ausdrücke gekennzeichnet sein. Zukunftsgerichtete Aussagen spiegeln die Ansichten von Unigestion zu diesem Zeitpunkt in Bezug auf mögliche zukünftige Ereignisse wider. Die tatsächlichen Ergebnisse können aufgrund von Faktoren, die außerhalb der Kontrolle von Unigestion liegen, erheblich von denen in den zukunftsgerichteten Aussagen abweichen. Die Leser werden davor gewarnt, sich in unangemessener Weise auf solche Aussagen zu verlassen. Keine Partei ist verpflichtet, eine der in diesem Dokument enthaltenen zukunftsgerichteten Aussagen zu aktualisieren

Renditeziele oder -vorgaben, sofern vorhanden, werden zu Mess- oder Vergleichszwecken und nur als Richtlinie für potenzielle Anleger zur Bewertung der Anlagestrategien eines bestimmten Anlageprogramms und der begleitenden Informationen verwendet. Die Wertentwicklung kann schwanken, insbesondere über kurze Zeiträume. Die angestrebten Renditen sollten über den angegebenen Zeitraum und nicht über kürzere Zeiträume bewertet werden.

Die in der Vergangenheit erzielte Performance von Unigestion, seinen Prinzipalen, Aktionären oder Mitarbeitern ist kein Indikator für zukünftige Erträge.

Sofern nicht ausdrücklich anders angegeben, beziehen sich die hierin enthaltenen Informationen, einschließlich der Performance-Daten und des verwalteten Vermögens, auf die gesamte Gruppe der Unigestion-Einheiten im Laufe der Zeit, einschließlich Unigestion UK. Diese Informationen sollen dem Leser Hintergrundinformationen über die Dienstleistungen, Anlagestrategien und das Personal der Unigestion-Gesellschaften liefern. Es wird nicht garantiert, dass alle oder einige der Personen, die an der Erzielung der Performance im Namen der anderen Unigestion-Gesellschaften beteiligt sind, auch an der Verwaltung von Kundenkonten im Namen von Unigestion UK beteiligt sind. Weitere spezifische Informationen zu Unigestion UK sind hierin, wo angegeben, aufgeführt und auf Anfrage erhältlich.

Es gibt keine Garantie, dass Unigestion bei der Erreichung von Anlagezielen erfolgreich sein wird. Eine Anlagestrategie enthält Risiken, einschließlich des Risikos eines vollständigen Verlusts.

Die hier beschriebenen Risikomanagementpraktiken und -methoden dienen nur zur Veranschaulichung und können geändert werden.

Rechtsträger, die dieses Dokument verbreiten

VEREINIGTES KÖNIGREICHDieses

Material wird im Vereinigten Königreich von Unigestion (UK) Ltd. verbreitet, die von der Financial Conduct Authority („FCA“) zugelassen ist und reguliert wird. Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien, wie in der MiFID-Richtlinie definiert, bestimmt und wurden daher nicht an Privatkunden angepasst.

VEREINIGTE STAATENDieses

Material wird in den USA von Unigestion (UK) Ltd. verbreitet, die bei der U.S. Securities and Exchange Commission („SEC“) als Anlageberaterin registriert ist. Diese Informationen sind nur für institutionelle Kunden und qualifizierte Käufer gemäß der Definition der SEC bestimmt und wurden daher nicht an Privatkunden angepasst.

EUROPÄISCHE UNIONDieses

Material wird in der Europäischen Union von Unigestion Asset Management (France) SA verbreitet, die von der französischen „Autorité des Marchés Financiers“ („AMF“) zugelassen ist und reguliert wird.

Diese Informationen sind nur für professionelle Kunden und geeignete Gegenparteien, wie in der MiFID-Richtlinie definiert, bestimmt und wurden daher nicht an Privatkunden angepasst.

KANADA Dieses

Material wird in Kanada von Unigestion Asset Management (Canada) Inc. verbreitet, die in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario, Quebec und Neufundland & Labrador als Investmentfondsmanager registriert ist. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission („OSC“). Dieses Material kann auch von Unigestion SA vertrieben werden, die eine internationale Beraterausnahme in Quebec, Saskatchewan und Ontario besitzt. Die Vermögenswerte von Unigestion SA befinden sich außerhalb Kanadas, so dass es schwierig sein kann, rechtliche Ansprüche gegen sie durchzusetzen.

SCHWEIZDieses

Material wird in der Schweiz von Unigestion SA verbreitet, die von der Schweizer Finanzmarktaufsicht („FINMA“) zugelassen ist und reguliert wird.

Dokument ausgegeben im Februar 2021.