Nach dem sprunghaften Anstieg der Risikoanlagen im April, Mai und Anfang Juni legen die Finanzmärkte eine Atempause ein. Es stellt sich die Frage, ob sich die jüngste Erholung der Asset-Preise und Wirtschaftsdaten fortsetzen kann, oder ob der Optimismus zu extrem geworden ist. Nach wie vor bestehen Unsicherheitsfaktoren, und die subtile Wechselwirkung zwischen makroökonomischen Fundamentaldaten und Verhaltensfaktoren auf dem Markt muss sorgfältig untersucht werden. Nach dem schweren Markteinbruch, der durch massive Liquidität und fiskalische Unterstützung behoben wurde, und der anschließenden Euphorie in der Hoffnung einer V-förmigen Erholung, glauben wir, dass eine vernünftige Konsolidierung gerechtfertigt ist.Eine gescheite Konsolidierung

One Step Back To Move Forward

In dieser Phase der Erholung ist es wichtig, regelmäßig zu überprüfen, ob die Gründe für eine Übergewichtung von Growth Assets weiterhin bestehen. Der erste dieser Gründe ist die Beständigkeit der makroökonomischen Situation: ist die Rezession nun überwunden? Die Antwort auf diese Frage scheint uns nach wie vor klar: Das Schlimmste liegt hinter uns. Aus unseren Makroindikatoren erkennen wir, dass die Mehrheit der Daten weitere Anzeichen einer Erholung aufweist. In den USA steigen 74% der Daten, die unseren Growth Nowcaster ausmachen, an. In einem einzigen Monat ist unser US Growth Nowcaster um zwei Standardabweichungen gestiegen, was so schnell geschah wie sein Zusammenbruch zu Beginn der Krise. Wir sind nicht die Einzigen, die diese rasche US-Erholung feststellen: Die Nowcaster Indikatoren der Atlanta Fed und der New York Fed klettern beide rasch aus ihrem Tief. Letztere sahen einen nicht annualisierten Tiefpunkt bei -9% des BIP-Wachstums für das zweite Quartal, der sich nun wieder auf -5% korrigiert hat. Ersterer erreichte die Talsohle bei -13% und ist nun auf „nur“ -11% gestiegen. Für die meisten Makromodelle war dies eindeutig eine schwierige Zeit. Daraus ziehen wir folgende Schlussfolgerung: Die Prognosen beginnen sich zu erholen, ein Zeichen dafür, dass die Lage nicht so schlimm ist, wie viele zunächst dachten. Zweitens: Dies betrifft nicht nur die USA, sondern auch andere Volkswirtschaften kommen aus der Talsohle. Australien und die Schweiz, beides kleine offene Volkswirtschaften, erholen sich. China hat seine Wachstumssituation nun fast vollständig normalisiert, trotz der Herausforderungen einer wahrscheinlichen zweiten Welle. Europa hinkt vorerst noch hinterher, aber die diese Woche veröffentlichten Daten der Europäischen Kommission sollten eine positive Botschaft zu den Wachstumsaussichten der Region vermitteln. Wiederkehrende kleinere Sperrwellen werden den Weg zur Normalisierung erschweren, ohne ihn dabei aus drei Gründen zu entgleisen. Erstens bleiben die Reisemöglichkeiten eingeschränkt, wodurch die weltweite Ausbreitung des Virus begrenzt wird. Zweitens haben die Regierungen nun mehr Erfahrung im Umgang mit der Pandemie und sind besser ausgerüstet, um sie zu bewältigen. Und schließlich besteht angesichts des Umfangs der geld- und fiskalpolitischen Stimulierungsmaßnahmen die Chance, aus dieser Krise mit begrenzten wirtschaftlichen Schäden herauszukommen: Die Regierungen werden wohl mit allen Mitteln versuchen, eine weitere groß angelegte Sperre zu vermeiden. Unserer Meinung nach wird 2020 kein Jahr des positiven BIP-Wachstums sein, aber der Schaden wird begrenzt bleiben. In den kommenden Monaten erwarten wir eine Fortsetzung der gegenwärtigen Erholung, mit Unterbrechungen, während neue Wellen des Virus ein- und ausgehen. Die Überraschungsindizes in der G10-Welt steigen jetzt nach einer Periode der Stagnation wieder an, während sich die Daten mit höherer Frequenz wieder verbessern, wie unser Growth Newscaster anzeigt. Die Geschwindigkeit und das Ausmaß des Rückzugs werden in die Geschichte eingehen, ebenso wie das Tempo der Erholung. Die kurzfristige Dynamik bei wachstumsbezogenen Anlagen wie Aktien und Credits verzeichnete mehrere Standardabweichungen und erreichte am 8. Juni ihren Höhepunkt. Die Beschleunigung in der zweiten Phase der „Post-Covid“-Rallye weist Ähnlichkeiten mit dem „Post-2008″ Marktverhalten auf: Auf einer rollierenden 30-Tage-Basis fielen die Aktienmärkte im Durchschnitt – 25% in den 30 Handelssitzungen bis zum 10. Oktober 2008, verglichen mit -29% am 12. März 2020 im gleichen Zeitraum. In ähnlicher Weise waren auch die Aufschwünge in Größe und Geschwindigkeit vergleichbar, mit zwei aufeinanderfolgenden Ausbrüchen in jedem Zeitraum: +19% am 27. März und +12% am 8. August 2009 gegenüber +17% am 10. April und +13% am 8. Juni dieses Jahres. Zwar ist die Ähnlichkeit frappierend, aber der aktuelle nichtsystemische, vorübergehende Charakter des Schocks und die rasche wirtschaftspolitische Unterstützung halfen, die Zeitspanne zwischen den beiden Beschleunigungen zu verkürzen. Daher ist es nicht überraschend, dass die Marktstimmung nach derart starken Gewinnen kurzfristig nachlässt. Atempause schadet nicht und schließt eine Fortsetzung der Rallye nicht aus. Mit Blick auf die Krise von 2008 fällt auf, dass die Risikobereitschaft und die damit verbundenen Marktgewinne für weitere sechs Monate, bis Februar 2010, hoch blieben Die Korrelationen waren seit Beginn des Schocks unbeständig, wobei sowohl bei den Abwärts- als auch bei den Aufwärtsschwankungen große Abweichungen von den historischen Querverhältnissen zu verzeichnen waren. Um festzustellen, ob der Optimismus an der Wall Street zu stark von der Main Street abweicht oder nicht, ist ein genauerer Blick auf die anderen Risikoprämien von größter Bedeutung. Anleihen vermitteln das Gegenteil von dem, was Aktien vermitteln. Die 10-Jahres-Rendite in den USA liegt derzeit nur 12 Basispunkte über ihrem Allzeittief von 0,54%, das am 8. März dieses Jahres erreicht wurde, und dies trotz des massiven Finanzierungsbedarfs für die fiskalische Unterstützung. Dies ist offensichtlich auf den gigantischen Stimulus der Fed und die damit verbundene Bilanzerhöhung zurückzuführen, mit der ein heftiger Zinsschock verhindert werden soll, der die Erholung dämpfen und die Märkte in Turbulenzen stürzen könnte. Es deutet auch darauf hin, dass Anleger noch nicht „all-in“ in ihre Investments gegangen sind. Weiter oben auf der Risikokurve haben Credits ebenfalls eine ordentliche Anpassungsphase durchlaufen, wobei sich die Spreads zwischen den Segmenten von ihren jüngsten extremen Tiefstständen ausweiteten. Bei den Hochzinsanleihen gab es eine deutliche Verengung, wodurch sich die US-amerikanischen und europäischen Hochzins-CDS-Spreads nahe an ihren Fünfjahresdurchschnitt annäherten und dabei einen Teil ihrer Underperformance gegenüber Aktien wieder wettmachten. Die Konsolidierungsphase fand auch in dieser Anlageklasse statt, als die Spreads um 75 Basispunkte bei Euro-Hochzinsanleihen und 100 Basispunkte bei US-Hochzinsanleihen ausweiteten. Angesichts einer durchschnittlichen Verengung um 400 Basispunkte seit Anfang März deutet diese jüngste Ausweitung auf eine gewisse Selektivität und Vorsicht der Anleger hin. Unserer Ansicht nach ist dies ein deutliches Zeichen dafür, dass mittelfristig noch viel von der Rallye zu erwarten ist, auch wenn die Fahrt holpriger sein könnte als in den vergangenen Monaten. Außerhalb der Anleihen ist die implizite Volatilität nach wie vor hoch, da der VIX-Index rund um die 33 gehandelt wird und bei den Aktienrallyes keine nennenswerten Rückgänge zu verzeichnen waren. Dies deutet darauf hin, dass direktionale Long Positionen bei Aktien mit Schutzkäufen einhergingen, um zusätzlich zum „Zentralbank-Put“ größere Drawdowns abzufedern. Bei den Rohstoffen zeichnet sich ein interessantes Bild mit großen Streuungen ab. Gold hat weiterhin beträchtliche Kapitalzuflüsse verzeichnet, die das gelbe Metall durch spekulative und physische Nachfrage auf Mehrjahreshöchststände getrieben haben. Der Ölpreis hat sich um 40 USD pro Barrel konsolidiert, nachdem große Angebotskürzungen vorgenommen wurden, die kurzfristig Unterstützung bieten, in der Hoffnung, dass die Nachfrage mit der Wiedereröffnung der Volkswirtschaften anziehen wird. Die Industriemetalle haben insgesamt seit ihren Tiefstständen einen stetigen Aufwärtstrend verzeichnet, was auf die durch die Sperrung verursachten großen Unterbrechungen zurückzuführen ist. Wie oben erörtert, sind wir nach wie vor der Ansicht, dass die rasche Verbesserung der makroökonomischen Fundamentaldaten anhalten wird und dass die Growth Assets weiterhin zulegen werden, auch wenn sich das Tempo des Aufschwungs verlangsamen wird. Folglich bevorzugen wir Aktien und Credits, die vom derzeitigen Preis- und Bewertungsniveau aus mittelfristig attraktive Ertragsaussichten bieten. Wir glauben jedoch auch, dass die Risiken einer Abwärtsüberraschung in jüngster Zeit aufgrund eines Wiederauflebens der Covid-Fälle und lokaler Lockdowns gestiegen sind. Wir haben daher beschlossen, den Schutz in unseren Strategien zu erhöhen, um eine unerwartete, bedeutende Korrektur abzufedern.What’s Next?

Fehlt uns etwas an der Makrofront?

Eine vernünftige Pause?

Was sagen die anderen Anlagen aus?

Mittelfristig immer noch konstruktiv

Unigestion Nowcasting

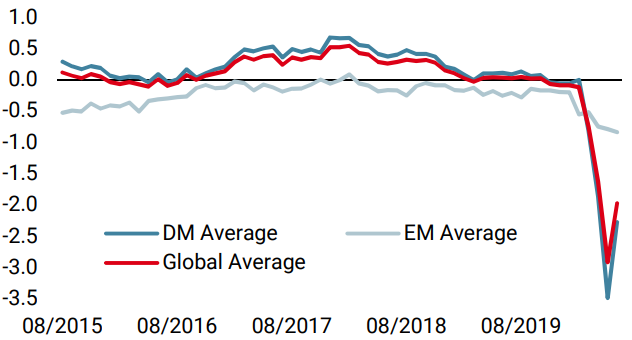

Wachstums Nowcaster

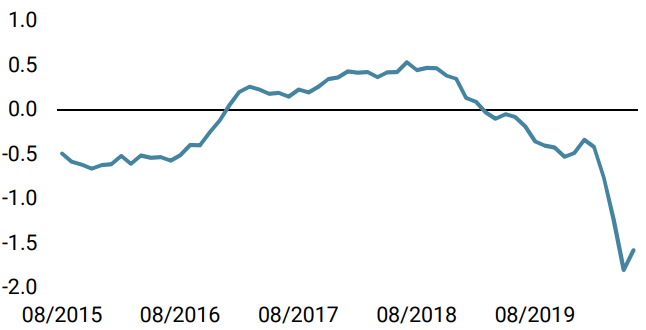

Inflations Nowcaster

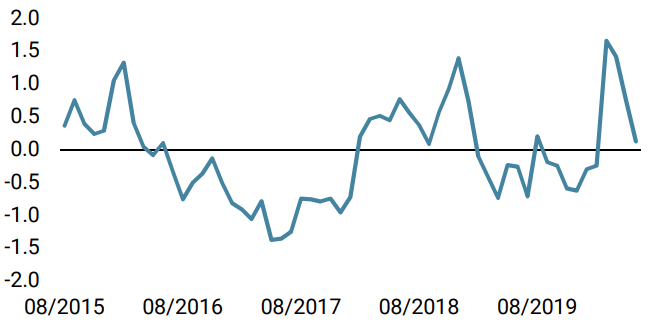

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg in der vergangenen Woche an, nachdem Daten aus den USA und den Schwellenländern auf weitere makroökonomische Verbesserungen hindeuten.

- Unser World Inflation Nowcaster stieg ebenfalls an, aber nur die US-Daten erholen sich. Der Rest der Daten verschlechtert sich.

- Der Market Stress Nowcaster stabilisierte sich in der vergangenen Woche und stieg am Ende der Woche an, als sich die Märkte verschlechterten.

Quellen: Unigestion, Bloomberg. Stand: 29. Juni 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.