COVID-19, 5 Tage, -11% in globalen Aktien. So werden sich Anleger an Februar 2020 erinnern. Alles begann wie ein Märchen, mit einem milden Wirtschaftswachstum, entgegenkommenden Zentralbanken, dem Nachlassen der Handelsspannungen und florierenden Märkten. Der Monat endete auf sehr unerwartete und außergewöhnliche Weise mit einem heftigen, breit angelegten Ausverkauf, der die Anleger mit der schnellsten Korrektur von über 10% aller Zeiten überraschte. Um die Dinge ins rechte Licht zu rücken: Die Geschwindigkeit des Ausverkaufs ist höher als der Volatilitäts-Blowout vom Februar 2018. Es geschah im Handumdrehen, als plötzlich die Befürchtung aufkam, dass der COVID-19-Ausbruch zu einer Pandemie werden und die Welt schließlich in eine Rezession führen könnte. Die Schöne hat letztendlich ihre Bestie getroffen, einen Virus aus dem Morgenland.Eine virusepidemie wird zu einer verkaufspandemie

Beauty and the Beast, Disney (1991)

Disney

What’s Next?

Der Ausbruch, der die Finanzmärkte im Februar traf, war ein perfekter Sturm, der wahllos wütete: Die Diversifizierung war nur wenig hilfreich als die Anlagekorrelationen in einer Abwärtsspirale konvergierten. Aktien, Volatilität, Rohstoffe und Credits mussten in einer der schnellsten Korrekturen der Geschichte große Rückschläge hinnehmen.

Der MSCI All-Countries World Index verlor fast 11% gegenüber seinem Höchststand vom 19. Februar, während der S&P 500, der Eurostoxx 600 und der MSCI Emerging Markets Index um 12,7%, 13,3% bzw. 8,8% fielen. Alle sind bis heute um etwa -10% im Jahr zurückgegangen. Die Volatilität, gemessen am VIX-Index, stieg auf fast 50, ein Niveau, das seit der Großen Finanzkrise nur viermal erreicht wurde: 2010, 2011, 2015 und zuletzt im Februar 2018. Die Credit Spreads, die sowohl auf die Risikobereitschaft als auch auf die wirtschaftlichen Fundamentaldaten reagieren, weiteten sich über das gesamte Spektrum von Investment Grade (IG) und High Yield (HY) aus. IG Anleihen sichererer Qualität erlebten Intraday-Spreads Anstiege, die seit September 2008 nicht mehr gesehen wurden, und die niedriger bewerteten HY-Spreads stiegen in sechs Handelssitzungen um fast 100 Basispunkte. In der Zwischenzeit wurden Energierohstoffe aufgrund der Art des Schocks und der Auswirkungen auf die Nachfrage verkauft. Seit dem 19. Februar sind sie um 15% zurückgegangen. Andererseits enttäuschten Staatsanleihen und boten keinen dringend benötigten Schutz: Der Barclays Global Government Index stieg im Berichtszeitraum nur um 1,4%. Die 10-jährige US-Rendite bot einen angemessenen Schutz und fiel um 40 Basispunkte auf historische Tiefststände von 1,15%. In anderen Regionen folgten vergleichbare Instrumente jedoch nicht dem Kurs, und die Zinssätze für 10-jährige G7-Staatsanleihen sanken nur um etwa 20 Basispunkte (oder stiegen sogar um 20 Basispunkte im Fall von Italien, was die Belastung der BTP-Inhaber noch schmerzhafter machte). Der Goldpreis stieg zunächst um 6% in Richtung 1.700 USD pro Unze, ein Niveau, das seit 2012 nicht mehr erreicht wurde, gab diese Gewinne jedoch am Ende des Monats wieder ab und schloss bei 1.585 USD, 100 USD unter seinen Höchstständen.

COVID-19 hat sich auf die meisten Märkte ausgewirkt, was die Diversifizierung unwirksam machte und die Korrelationen zum ungünstigsten Zeitpunkt konvergieren ließ. Die tatsächlichen Auswirkungen des Ausbruchs auf die Wirtschaft müssen noch bewertet werden, um festzustellen, ob der derzeitige Abschwung der Beginn einer länger andauernden Baisse ist oder ob er neue Möglichkeiten bietet, die sich aus Exzessen und Verwerfungen ergeben.

Wenn Panik einsetzt, sich auf den Prozess konzentrieren

Unser dynamischer Allokationsprozess stützt sich auf die Triangulation von Makro-Fundamentaldaten, Marktstimmung und Anlagenbewertungen. Wie haben sich diese angesichts der jüngsten Ereignisse entwickelt und welche Auswirkungen hat dies auf die Zukunft?

Der Ausverkauf ergab sich aus der Kombination von Ängsten um das erwartete künftige Wirtschaftswachstum, extremen Bewertungen und Marktbesonderheiten wie dem Ausmaß systematischer und passiver Strategiepositionen auf den Finanzmärkten. Die Zahl der von der Krankheit betroffenen Menschen stieg außerhalb Asiens stark an, was die Möglichkeit massiver Quarantänen, vergleichbar mit denen in China, erheblich erhöhte und die Investoren aus ihrer Selbstgefälligkeit brachte. In Europa und den USA haben große Unternehmen ihren Mitarbeitern geraten, Geschäftsreisen zu vermeiden, Schulen wurden geschlossen, Hotels wurden unter Quarantäne gestellt und Veranstaltungen abgesagt, um die Ausbreitung der Krankheit weltweit zu stoppen.

Aber wie stark kann diese wirtschaftliche Blockade das Wachstum belasten? Anhand der Literatur zur Epidemie geht das Standard-Grippemodell davon aus, dass Schulen mit einer Einhaltungsrate von 90% und Haushalte mit einer zweiwöchigen Quarantäne schließen werden, wobei die Einhaltungsrate bei 60% liegt (soziale Distanzierung). Dies wurde in China in der am stärksten betroffenen Region umgesetzt. Wenn man das durchschnittliche Pro-Kopf-BIP für zwei Wochen zugrunde legt, kann man die Auswirkungen auf das BIP der Länder in einer Näherungsrechnung darstellen. Die Ergebnisse unserer Berechnungen, die auf diesen Hypothesen basieren, zeigen, dass die Auswirkungen -2,3% des Wachstums betragen würden. Damit würde China ein laues Wachstum von 3 % und die USA ein leicht negatives erwartetes BIP aufweisen, während Europa angesichts seiner geringeren potenziellen Wachstumsrate in eine Rezession gedrängt würde. Die ersten Daten, die am Wochenende aus China veröffentlicht wurden, bestätigen diese Berechnung: Die chinesischen PMI-Daten befinden sich auf dem niedrigsten Stand der Geschichte. Der Indikator für das verarbeitende Gewerbe fiel auf 35, während der Dienstleistungssektor auf 29 abstürzte und damit weit unter dem Niveau von 2008 lag. Wir werden die Auswirkungen auf die bevorstehenden Daten in unserem Growth Nowcaster täglich beobachten, um festzustellen, ob es sich um einen tiefen, lang anhaltenden Schock oder einen kurzfristigen Einbruch handelt.

Vorerst gehen wir davon aus, dass es nicht zu einer größeren Rezession aufgrund der Ausbreitung des Virus kommen wird, sondern zu einer deutlichen Verlangsamung mit anschließender Erholung.

Die positive Stimmung, die die Märkte antrieb, hat sich drastisch verändert. Die Abflüsse von Risikoaktiva waren gigantisch, wobei innerhalb einer Woche mindestens 20 Mrd. USD aus Aktienfonds und ETFs und mehr als 5 Mrd. USD aus den größten Kreditfonds abgezogen wurden. Das systematische Deleveraging hat mit der explosionsartigen Zunahme der Volatilität verheerende Folgen gehabt und die Risikobereitschaft von extremem Optimismus zu extremer Verzweiflung und Pessimismus getrieben. Wir erwarten, dass Investoren irgendwann diese Infektion und ihre zeitlich begrenzten Auswirkungen auf die Weltbevölkerung durchschauen werden, während sich die nördliche Hemisphäre dem Sommer nähert. Wenn sich die makroökonomischen Bedingungen nicht zu sehr verschlechtern, könnten wir durchaus in eine ähnliche Situation wie Ende letzten Sommers geraten: günstigere Bewertungen in einer viel besseren Makrolage, als die meisten Anleger erwarten würden.

Ein wichtiger Teil der Stimmungsstabilisierung muss von den Zentralbanken kommen: Mehrere Vertreter der Fed und der EZB gaben in der vergangenen Woche vor der Presse gemischte Erklärungen ab und versuchten, die Märkte über den künftigen Verlauf der Konjunktur zu beruhigen und ihre Absicht zu bekräftigen, falls nötig zu handeln. J. Powell hat am Freitag die „sich entwickelnden Risiken“ anerkannt, die das Virus für die US-Wirtschaft darstellt, und ist bereit, „entsprechend zu handeln“. Die Erwartungen waren bereits sehr hoch, wie aus den Terminkontrakten der Fed Funds hervorgeht. Bereits bei der bevorstehenden FOMC-Sitzung im März ist mehr als eine Kürzung eingepreist, und in den nächsten zwölf Monaten werden fast vier Kürzungen von den Marktteilnehmern erwartet.

Kein Wunder, dass die Bewertungen, insbesondere wachstumsbedingter Vermögenswerte, eine Korrektur erlebten. Anleihen hingegen sind gestiegen und sind wieder einmal die teuerste Anlageklasse in unserem Anlageuniversum.

Die Kombination unserer systematischen und diskretionären Ansichten hat sich zu einer deutlich defensiveren Haltung entwickelt. Wir haben derzeit eine Übergewichtung bei Anleihen, eine starke Untergewichtung bei Credits (sowohl IG als auch HY) und eine allgemeine Untergewichtung bei Rohstoffen. Wir ergänzen diese Absicherungen durch eine leichte Übergewichtung von Aktien, da wir das Wachstum über die nächsten Wochen hinaus als positiven Faktor sehen und erwarten weiterhin, dass die Zentralbanken eingreifen werden, um die nun sehr hohe Volatilität zu zähmen. Sollte das Wachstum bedroht sein, würde dieses ausgewogene Set von Über- und Untergewichten angepasst, um eine noch defensivere Haltung widerzuspiegeln. Dies ist vorerst nicht unser Kernszenario, da wir eine Stabilisierungsphase in den kommenden Wochen oder Monaten erwarten. Diese Änderungen bei der Portfolioallokation sollten uns helfen, durch diese unruhigen Gewässer zu navigieren: Wir haben rasch Schutzmaßnahmen zur Kapitalerhaltung eingeführt, falls die negativen Auswirkungen auf das Wachstum länger dauern sollten als ursprünglich angenommen. In Zeiten erhöhter Ängste erlauben bewährte Risikomanagementprozesse eine geordnete Entscheidungsfindung und vermeiden somit Panik.Allokation: Letztendlich vorsichtig, auf der Suche nach Opportunitäten

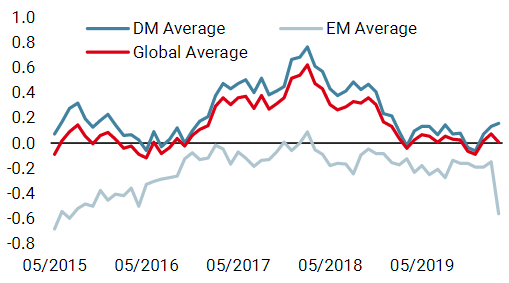

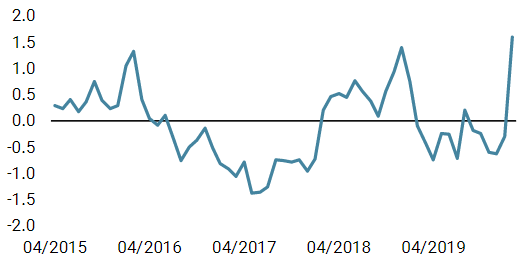

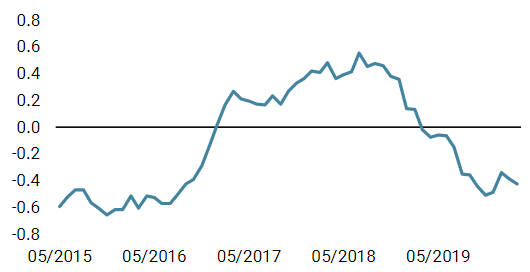

Unigestion Nowcasting

Wachstums Nowcaster

Marktstress Nowcaster

Inflations Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist letzte Woche zurückgegangen, was auf die extrem negativen PMIs in China zurückzuführen ist.

- Unser World Inflation Nowcaster blieb unverändert und weist immer noch auf ein geringes Inflationsrisiko hin.

- Der Market Stress Nowcaster nahm deutlich zu, da die Volatilität und die Spreads schnell und sehr stark anstiegen.

Quellen: Unigestion, Bloomberg. Stand: 02. März 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.