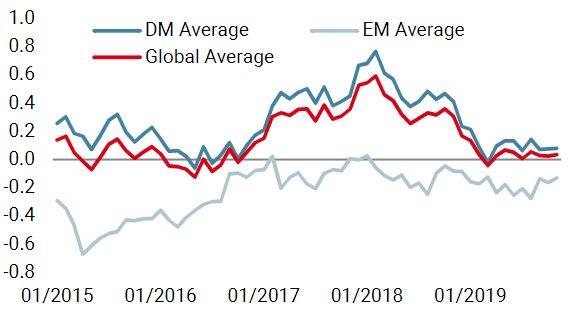

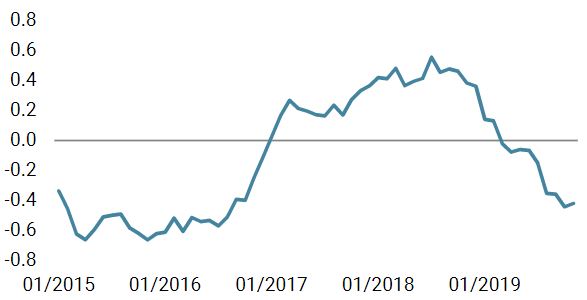

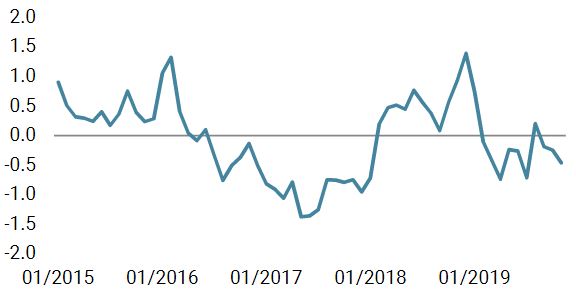

Der Oktober war als furchterregend und risikoreich eingestuft, endete aber positiv, da wesentliche Gefahren vermieden wurden. Zu Beginn des Monats machten Rezessionsängste Schlagzeilen, die Erwartungen an die Zentralbanken waren hoch, während der geopolitische Stress durch Brexit und Handelskriegsspannungen verstärkt wurde. Zudem wurden die Ergebnisse des dritten Quartals der US-Unternehmen in einem Umfeld zunehmenden Pessimismus veröffentlicht. Im Laufe des Monats gingen diese Risikotaschen zurück und fütterten die „Bullen“ im Zuge der bevorstehenden Wintersaison. Sowohl risikoreiche als auch Hedging-Assets haben die Fahrt genossen. Rotation, Streuung und Korrelationsverzerrungen haben jedoch in zahlreichen Anlageklassen Einzug gehalten, und es bleiben Fragen offen: Wird sich dieser Trend fortsetzen, welche Vermögenswerte werden letztendlich zum Mond fliegen, und wie sollen wir uns für die letzten 40 Handelstage des Jahres positionieren? Die wirtschaftlichen Bedingungen haben sich weiter stabilisiert und konsolidieren sich um das Potenzialwachstum, wobei die Anzahl der sich verbesserten Datenpunkte im Laufe des Monats zunahm. Unser Growth Nowcaster zeigt, dass die Weltwirtschaft moderat wächst, aber weit entfernt von rezessiven Niveaus. Diese Stabilisierung ist seit mehr als sechs Monaten ohne Anzeichen einer Verschlechterung sowohl in den Industrie- als auch in den Schwellenländern zu beobachten, sodass wir mit der Qualität des Signals weiterhin zufrieden sind. Unsere Einschätzung wurde kürzlich mit einem höher als erwarteten Quartals-BIP der USA mit einer jährlichen Wachstumsrate von 1,9% bestätigt, was im Vergleich zum zweiten Quartal weitgehend unverändert ist. Neinsager würden argumentieren, dass nur Verbrauchsgüter einen positiven Beitrag leisteten, während andere Komponenten verhaltener waren. Die Investitionsschwäche ist auf eine Verschärfung der Handelsspannungen im Laufe des Sommers zurückzuführen. In diesem Fall würde sich jede Verbesserung auf Soft Data und Capex positiv auswirken, was das Wachstum kurzfristig auf über 2% steigern könnte. Der Verbraucher steht daher im Moment im Mittelpunkt, und solange der Arbeitsmarkt stark bleibt, werden sich die dauerhaften Auswirkungen auf das Wachstum fortsetzen. Erste Anzeichen einer Verbesserung sind in Europa vielversprechend, insbesondere in Frankreich und Italien, sowie in China, das sich von dem Bereich weit unter seinem Wachstumspotenzial zu entfernen beginnt. Der Oktober war auch von den sehr erwarteten Sitzungen der Zentralbanken geprägt. Die Fed, die EZB und die BoJ haben die Erwartungen der Anleger durch die Aufrechterhaltung ihrer monetären Unterstützung weitgehend erfüllt. Ausreichende Vorkehrungen werden weiterhin getroffen, um das Wachstum zu unterstützen und die Inflation wiederzubeleben. Mario Draghi verließ die EZB in einem gemischten Umfeld, wobei Wachstum und Inflation unter dem Mandat der Bank blieben, aber mit der Zufriedenheit, die Eurozone vor einer systemischen Krise und einer schweren Rezession bewahrt zu haben. Fed-Präsident Jerome Powell lieferte kürzlich die dritte und möglicherweise letzte seiner so genannten „Mid-Cycle-Anpassung“ Zinssenkungen. Er und seine Kollegen vom FOMC setzen sich einerseits mit einem akzeptablen Wirtschaftswachstum und soliden Beschäftigungsdaten auseinander, andererseits mit einer Unterschreitung der Inflation, einer Verlangsamung der Industrie und Handelsrisiken. Wir sind der Ansicht, dass die Zentralbanken ihre Politik pragmatisch angepasst, ihre Ziele erreicht und nun die Auswirkungen der monetären Unterstützung in den kommenden Quartalen beobachten müssen. Mit Blick auf die Zukunft erwarten wir keinen Gegenwind seitens der politischen Entscheidungsträger, die ihre akkommodierende Haltung beibehalten sollten, solange sie nicht die Gefahr einer Überhitzung der Wirtschaft oder der Inflation aufwerfen. Letzteres ist nach wie vor nicht zu erkennen und stellt ein weiteres positives Signal für die Risikobereitschaft dar. Die Sorgen um Brexit, Handelskriege, Spannungen im Nahen Osten und die Gewinne der Unternehmen im dritten Quartal haben sich im Laufe des Monats verringert und somit die Marktstimmung verbessert. Viele Quellen der Besorgnis sind verschwunden oder zurückgegangen, was den Weg für eine allmähliche Zunahme der Risikobereitschaft ebnete. Die Chancen auf ein hartes Brexit sind deutlich gesunken, ebenso wie die Handelsspannungen zwischen den USA und China, nachdem beide Seiten letztlich Kompromissbereitschaft gezeigt haben. Auch auf der Mikro-Front hat sich der Himmel geklärt: Mehr als 80% der S&P 500-Unternehmen und 61% der Stoxx 600-Unternehmen haben die Gewinnerwartungen übertroffen, trotz absolut negativem Gewinnwachstums. Insgesamt erreichten die globalen Aktienindizes im Oktober neue Allzeithochs mit einer positiven Rendite für den MSCI All von + 2,7% und von circa + 20% seit Jahresbeginn. Der Volatilitätsindex (VIX) fiel von 20% zu Beginn des Monats auf 13% am 31. Oktober. Dementsprechend schwächten sich die Hedging Assets (Staatsanleihen) ab: Die 10-jährigen Treasury-Zinssätze stiegen auf ein Dreimonatshoch von 1,86%. Unter der Oberfläche sind jedoch seit einigen Monaten Rotations – und Korrelationsverzerrungen am Werk, die aufmerksam verfolgt werden müssen, um Allokationsentscheidungen zu optimieren und unerwünschte Stilwendungen zu vermeiden. In jüngster Zeit hat der Anstieg der Realrenditen endlich eine Outperformance bei „Value“- und Hochdividendenwerten ausgelöst, verglichen mit „Growth“- und „Momentum“-Stilen, die Anfang des Jahres massiv zulegten. Dasselbe gilt für Aktienindizes aus Schwellenländern, die mit 4,18% bzw. 2,8% die entwickelten Indizes übertrafen. Das Streben nach Rendite, verbesserte makroökonomische und geopolitische Bedingungen und der schwächere Dollar haben dazu beigetragen, Schwellenländer zu unterstützen. Demgegenüber litten Aktienstrategien mit geringer Volatilität unter der Preisanpassung der Duration und dem Anstieg der Risikobereitschaft, während Hochzinsanleihen ihr historisches Beta zu Aktienindizes unterschritten.„Fly Me to The Moon“ – Frank Sinatra, 1954

What’s Next?

Globales Wachstum wieder im Gange

Zentralbanken: Mission erfüllt

Sentiment ist viel besser, Bewertungen bleiben in Schach

Die Kombination aus moderatem, aber verbesserndem Wachstum, niedriger Inflation, unterstützenden Zentralbanken und abnehmenden Risiken ist unserer Meinung nach ein sehr günstiges Umfeld, um eine höheres Engagement in wachstums- und carry bezogenen Anlageklassen zu halten. Aufgrund von Stilrotationen und Korrelationsverzerrungen bevorzugen wir jedoch Aktien und selektive Bereiche des Kredit- und Volatilitätsuniversums und eine Untergewichtung von Staats- und inflationsgeschützten Wertpapieren. Bei Aktien sollten Schwellenländer weiterhin besser abschneiden, während wir den aktuellen Pessimismus beim Dividendenwachstum als Chance sehen, ihn opportunistisch umzusetzen.Asset Allokation für das Jahresende

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Fly Me to The Moon

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.