Gewinnsaison Bietet Nur Geringe Unterstützung

Die Gewinnsaison für das vierte Quartal 2021 ist in vollem Gange, über 60 % der Unternehmen im S&P 500 und über 35 % der Unternehmen im Stoxx 600 haben bisher berichtet. Die gedämpften Erwartungen haben zu niedrigen Gewinnhürden geführt, die von 75 % der berichtenden Unternehmen im S&P 500 und 58 % der Unternehmen im Stoxx 600 überwunden wurden. Wie in den letzten Jahren hat der Markt die Gewinnergebnisse weniger gut aufgenommen. Mit Blick auf die Zukunft dürften ein gesundes (aber sich verlangsamendes) globales Wachstum und höhere Gewinnspannen, die zum Teil einer höheren Produktivität zu verdanken sind, die Gewinne im Jahr 2022 stützen, auch wenn eine zu restriktive Geldpolitik das Bild trüben könnte. Eine starke Investitionstätigkeit der Unternehmen dürfte die Märkte und die Realwirtschaft stützen, einer der Gründe für unsere leichte Präferenz für Aktien.

I’ve Heard that Song Before

What’s Next?

Eine bekannte Melodie

Die Gewinnsaison für das vierte Quartal 2021 verläuft ähnlich wie in früheren Jahren: Die Umsatz- und Gewinnschätzungen waren relativ moderat, und während die Unternehmen im Allgemeinen die Schätzungen der Analysten übertrafen, blieben die Anleger unbeeindruckt. Insgesamt sind die Umsätze und Gewinne der 64 % berichtenden Unternehmen im S&P 500 im Vergleich zum Vorjahr um 16 % bzw. 27 % gestiegen. Der Energiesektor sticht hervor und profitiert von den höheren Energiepreisen mit einem Umsatzanstieg von über 80 % im Jahresvergleich (die Gewinne sind um mehr als 2800 % gestiegen, aber das steht im Vergleich zu den winzigen Gewinnen in Q4 2020). Mehr als 68 % der S&P 500-Firmen haben ihre Umsatzschätzungen übertroffen, während mehr als 75 % die Gewinnschätzungen übertroffen haben. Diese Woche kommt der Kalender voll in Schwung, 36 % der Stoxx-600-Firmen haben bereits berichtet. Die bisherigen Ergebnisse sind solide: Die Umsätze sind um 26 % gestiegen, die Gewinne um 92 % (wobei Basiseffekte das Gewinnwachstum beeinflussen). Nahezu 75 % der Stoxx 600-Unternehmen haben ihre Umsatzschätzungen übertroffen, 58 % ihre Gewinnschätzungen. Trotz der guten Ergebnisse haben die Anleger die Unternehmen, die ihre Schätzungen verfehlt haben, hart bestraft und diejenigen, die ihre Schätzungen übertroffen haben, nur geringfügig belohnt: Die durchschnittliche 1-Tages-Rendite (relativ zum Markt) der S&P-500-Unternehmen, die ihre Schätzungen verfehlt haben, betrug -3,4 %, während die durchschnittliche Rendite der Unternehmen, die ihre Schätzungen übertroffen haben, 0,3 % betrug. Die Zahlen für die Stoxx 600-Unternehmen waren ähnlich: -2,5 % gegenüber 0,2 %. Wie in den letzten Jahren zeigen sich die Anleger von den Ergebnissen unbeeindruckt.

Unternehmensrentabilität auf Höchststand

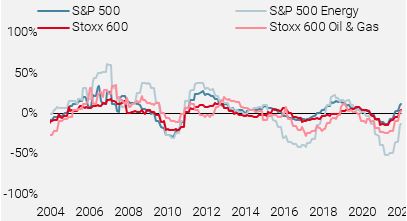

Wie wir in letzter Zeit erörtert haben, deuten unsere Growth Nowcasters auf eine solide Wirtschaftstätigkeit hin, auch wenn sich das Tempo der wirtschaftlichen Expansion deutlich verlangsamt zu haben scheint. Derzeit wachsen die Volkswirtschaften der Industrieländer und die Weltwirtschaft insgesamt stärker als der Trend, was ein anhaltend starkes Ertragswachstum begünstigen dürfte. Die Kosten für Rohstoffe, Energie und Arbeit sind in die Höhe geschossen, was sich in zunehmend höheren Preisindizes niederschlägt. Dennoch bleibt die Rentabilität gesund und hat sich in den letzten Monaten sogar verbessert: Wie Abbildung 1 zeigt, liegen die Gewinnspannen auf oder über den historischen Höchstständen. Der Aufwärtstrend ist im Energiesektor besonders ausgeprägt, gilt aber auch für die breiteren Indizes.

Abbildung 1: Gewinnspannen (12 Monate nachlaufend)

Quelle: Bloomberg, Unigestion. Stand: 09.02.2022.

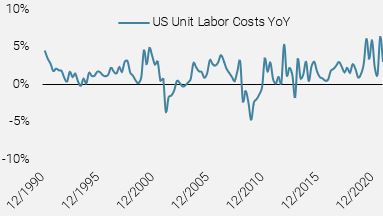

Diese soliden und sich verbessernden Margen spiegeln eine Kombination aus der Weitergabe der Kosten an die Verbraucher und einer Produktivitätssteigerung während der Pandemie wider. Abbildung 2 zeigt das jährliche Wachstum der Lohnstückkosten für Unternehmen außerhalb der Landwirtschaft in den USA, was einen deutlichen Produktivitätsanstieg seit Mitte 2020 widerspiegelt.

Abbildung 2: Lohnstückkosten für US-Nonfarm-Frimen

Quelle: Bloomberg, Unigestion. Stand: 09.02.2022.

EPS-Schätzungen für 2022 nur geringfügig höher

Ein nach wie vor starkes Wirtschaftswachstum und eine solide Rentabilität lassen für dieses Jahr hohe Gewinne erwarten. Die Konsensschätzungen sind jedoch eher düster: 9 % Wachstum im Jahresvergleich für den S&P 500 und 6 % für den Stoxx 600. Zum Vergleich: Der Median des EPS-Wachstums lag sowohl für den S&P 500 (1990 bis 2019) als auch für den Stoxx 600 (2003 bis 2019) bei 10 % pro Jahr. Abbildung 3 zeigt, dass die revidierten EPS-Schätzungen für 2022 höher ausgefallen sind, aber diese Veränderung ist weitgehend auf den Anstieg der EPS für 2021 zurückzuführen. Vergleicht man die EPS-Wachstumsschätzungen für 2022 heute mit denen von Anfang 2021, so zeigt sich keine Veränderung für den S&P 500 (8,8 % gegenüber 8,7 %) und sogar niedrigere Erwartungen für den Stoxx 600 (5,7 % gegenüber 7,1 %).

Abbildung 3: EPS-Schätzungen für 2022

Quelle: Bloomberg, Unigestion. Stand: 09.02.2022.

Eine straffere Geldpolitik könnte die Unternehmensgewinne beeinträchtigen: Steigende Zinssätze und Anleiherenditen bedeuten höhere Kreditkosten für Verbraucher und Unternehmen, und der negative Vermögenseffekt höherer Diskontsätze könnte die Ausgaben weiter dämpfen. Ende 2021 sind die privaten Sparquoten in den USA bereits angestiegen, möglicherweise als Vorsichtsmaßnahme. Wie bereits erwähnt, hat sich unser Wachstums-Nowcaster erheblich verlangsamt, und die Konsumkomponente liegt nun unter dem Trend. Eine geldpolitische Straffung bei sich verlangsamendem Wachstum birgt das Risiko einer weiteren Abschwächung, wodurch ein politischer Fehler droht, der die Gewinne des Jahres 2022 stark beeinträchtigen würde. Wir glauben jedoch, dass die Fed mit mehr Geduld agieren und ihre Rhetorik und Politik anpassen wird, falls sich ihre Maßnahmen als zu restriktiv erweisen sollten (auch wenn eine solche Wende noch Monate entfernt wäre).

Einsatz von Kapital

Die starken Umsatz- und Gewinnergebnisse haben Unternehmen geholfen, ihre Cash-Bestände auf Rekordniveau zu halten. Bei den S&P 500 Unternehmen, die nicht dem Finanzsektor angehören und bisher Bericht erstattet haben, liegt der Gesamtbestand an liquiden Mitteln bei 1,4 Billionen USD, ein leichter Rückgang gegenüber 1,5 Billionen USD vor einem Jahr. Der größte Teil dieses Mittelabflusses wurde für Aktienrückkäufe verwendet, die bei den berichtenden Unternehmen um 20 % gegenüber dem Vorquartal und 73 % gegenüber dem Vorjahr gestiegen sind. Im Jahr 2021 wurden Aktienrückkäufe in Höhe von 813 Mrd. USD angekündigt, was nur noch von den 939 Mrd. USD des Jahres 2018 übertroffen wird. Im Jahr 2022 liegen die angekündigten Rückkäufe bisher nur leicht unter dem Dreijahresdurchschnitt.

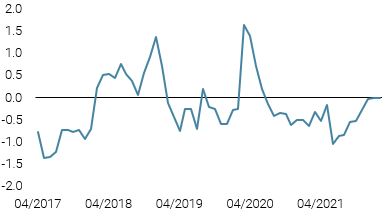

Ein weiterer wichtiger Verwendungszweck für die Barmittel der Unternehmen sind die Investitionsausgaben, die bei den bisher berichtenden S&P 500-Unternehmen im Quartalsvergleich um 13 % und im Jahresvergleich um 18 % gestiegen sind. Wie Abbildung 4 zeigt, haben sich die Investitionsausgaben von den Tiefstständen der Pandemie erholt, liegen aber immer noch unter den früheren Höchstständen. Der Energiesektor, der sowohl den S&P 500 als auch den Stoxx 600 stark belastet hat, erlebt nun aufgrund der starken Nachfrage und des begrenzten Angebots eine deutliche Erholung.

Abbildung 4: Capex-Wachstum (im Jahresvergleich, 12 Monate nachlaufend)

Quelle: Bloomberg, Unigestion. Stand: 09.02.2022.

Die makroökonomischen Fundamentaldaten sind weithin günstig, verschlechtern sich jedoch und könnten einbrechen, wenn die Zentralbanken, insbesondere die Fed, die Geldpolitik zu aggressiv straffen. Die Gewinnschätzungen sind konservativ und das geringere Aktienangebot sollte Unterstützung bieten, aber verschiedene Indikatoren, die wir verfolgen, deuten auf weiteres Abwärtspotenzial in der Zukunft hin. Daher halten wir an einer relativ leichten dynamischen Allokation fest, die sich in Real Assets und Währungen widerspiegelt und nur ein geringes Exposure in Duration und Aktien aufweist.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

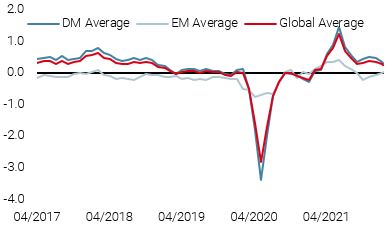

- Letzte Woche ging unser World Growth Nowcaster aufgrund weniger positiver Daten aus den USA wieder leicht zurück, obwohl sich die chinesischen Daten verbesserten.

- Unser World Inflation Nowcaster blieb in dieser Woche stabil, da der Inflationsdruck in den meisten Ländern weitgehend unverändert blieb.

- Unser Marktstress-Nowcaster gab leicht nach, wobei die verbesserte Liquidität die höhere Volatilität und die Ausweitung der Spreads ausglich.

Quellen: Unigestion, Bloomberg, Stand: 11 Februar 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.