Industriemetalle Im Rampenlicht

Die Rohstoffmärkte stehen erneut im Mittelpunkt des Interesses, zumal die Hausse kaum Anzeichen eines Nachlassens zeigt. Industriemetalle, die traditionell ein wichtiger Gradmesser für die makroökonomische Aktivität sind, erregten große Aufmerksamkeit, als der Nickelmarkt kürzlich zusammenbrach. Die Preise erreichten Anfang März $100’000 pro Tonne, nachdem sie zu Beginn des Jahres nur $21’000 betragen hatten, bevor die Börse bestimmte Trades auslöschte und Maßnahmen zur Eindämmung der exzessiven Volatilität ergriff. Nach der Covid 19-Krise erholten sich die Rohstoffmärkte bereits aufgrund von Störungen auf der Angebotsseite und der daraus resultierenden Ungewissheit über das Ungleichgewicht zwischen Angebot und Nachfrage bei vielen dieser Grundstoffe. Die Inflation kam mit voller Wucht zurück und viele Anleger suchten nach Absicherungen, während der jüngste Anstieg der geopolitischen Risiken das ohnehin schon brennende Feuer weiter anfachte. Was können wir von Industriemetallen in Zukunft erwarten?

Black Metal

What’s Next?

Rationaler und irrationaler Überschwang

Die treibenden Kräfte hinter der Rohstoffhausse nach Covid 19 sind gut dokumentiert. Die boomende Wirtschaftstätigkeit und ein hohes Inflationsrisiko zusammen mit Störungen auf der Angebotsseite waren die Ursache für den „rationalen“ Druck auf die Rohstoffpreise, den wir seit der Pandemie erlebt haben.

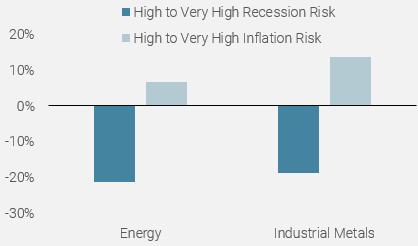

Wie aus Abbildung 1 hervorgeht, neigen Rohstoffmärkte und insbesondere Industriemetalle dazu, bei „hoher“ bis „sehr hoher“ Inflation eine gute Performance zu erzielen. Im Gegensatz dazu, und das überrascht nicht, schneiden sie in Zeiten mit „hohem“ bis „sehr hohem“ Rezessionsrisiko schlechter ab. Aus makroökonomischer Sicht befanden sich die Rohstoffmärkte daher seit Ende 2020 in einer günstigen Situation, als unsere proprietären Indikatoren für das Inflationsüberraschungsrisiko zwischen „hoch“ und „sehr hoch“ und für das Rezessionsrisiko zwischen „sehr niedrig“, „niedrig“ und „neutral“ schwankten

Abbildung 1: Durchschnittliche annualisierte historische Überrenditen von Energie- und Industriemetallen während Rezession und Inflation

Quelle: Bloomberg, Unigestion (Zeitraum 1985 – 2022)

In den letzten Jahren hat auch die „grüne Revolution“ eine entscheidende Rolle für die Angebots-/Nachfragemuster bei Rohstoffen gespielt. Die wichtigsten Triebkräfte für die Rohstoffmärkte bleiben jedoch die Fundamentaldaten. Obwohl es im Laufe der Jahre zu heftigen Preisschwankungen kam, die zu Übertreibungen und extremen Kurseinbrüchen aufgrund von Überangebot oder Übernachfrage, Short Squeezes und wetterbedingten oder geopolitischen Ereignissen führten, normalisieren sich die Preise im Laufe der Zeit. Anders ausgedrückt: Der irrationale Überschwang ist nur von kurzer Dauer, da sich die anfänglich geringe Elastizität von Angebot und Nachfrage im Laufe der Zeit von selbst korrigiert.

Ein gutes Beispiel dafür ist der Nickelmarkt, der im letzten Monat eine historische Preisrallye erlebte, die die Londoner Metallbörse (LME) zwang, einzugreifen und gegen das ehemals freie Marktsystem zu verstoßen. Hohe Short-Positionen chinesischer Stahlproduzenten, die einen großen Teil des Open Interest ausmachten, wurden aggressiv abgebaut, was den Nickelmarkt innerhalb weniger Tage um 400 % ansteigen ließ. Leider ist dies eine der Grenzen der so genannten „Hedger“. Sie haben kaum eine andere Wahl, als sich mit Hilfe von Ersatzinstrumenten abzusichern, sind aber nicht in der Lage, ihre Derivat-Leerverkaufspositionen durch physische Lieferungen auszugleichen, so dass sie einem Squeeze ausgesetzt sind. Dieser Überschwang war nur von kurzer Dauer, da die LME alle Transaktionen über 55.000 $ stornierte und den Handel auf dem Nickelmarkt suspendierte, bevor sie zum ersten Mal tägliche Preislimits einführte, eine Praxis, die ursprünglich für Agrarderivate verwendet wurde. Der Markt wurde schließlich wieder geöffnet und fiel stark, als der Nickelhandel wieder in Einklang mit den rationalen Fundamentaldaten stand, die nach wie vor zweifellos unterstützend sind.

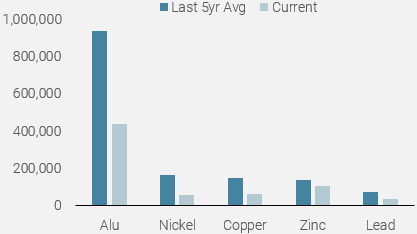

Auf vielen Rohstoffmärkten ist das Angebot derzeit knapp. Bei den Industriemetallen, auf die wir uns hier konzentrieren, sind die Lagerbestände nach wie vor niedrig und liegen deutlich unter den Durchschnittswerten der letzten 5 Jahre. Die Situation hat sich durch den anhaltenden Ukraine-Konflikt noch verschärft, da Russland zu den drei größten Produzenten gehört und etwa 10 % der weltweiten Nickelproduktion ausmacht. Auch Aluminium ist stark betroffen, da das russische Unternehmen Rusal (der weltweit größte Aluminiumproduzent außerhalb Chinas) die Produktion in seiner ukrainischen Tonerderaffinerie eingestellt hat und nach den direkten und indirekten Sanktionen, die der Westen gegen Russland verhängt hat, mit logistischen Problemen bei der Metallversorgung des Marktes zu kämpfen hat. Die LME-Aluminiumbestände erreichten im Februar einen 15-Jahres-Höchststand, was ein Hinweis darauf ist, wie angespannt der Markt derzeit ist. Die nachstehende Abbildung 2 veranschaulicht den Mangel an verfügbaren physischen Metallen im Vergleich zu ihrem letzten 5-Jahresdurchschnitt. Bei den Optionsmetallen, die gegen LME-Derivatekontrakte geliefert werden können, ist das Bild klar und einhellig im gesamten Sektor.

Abbildung 2: Auf Optionsschein verfügbare Basismetalle in Tonnen vs. deren letzten 5-Jahres-Durchschnitt:

Quelle: Bloomberg, Unigestion, Stand: 25.03.2022

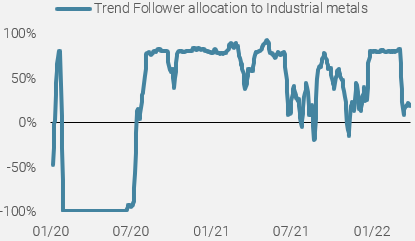

Seit Jahresbeginn gab es bei der Asset-Allokation nur wenige Verstecke, denn die meisten Asset-Klassen und Sektoren erlitten heftige Verluste. Der Rohstoffsektor blieb davon verschont und verzeichnete phänomenale Renditen, da sowohl systematische Strategien wie CTAs als auch Makrofonds stark in diesem Sektor investiert waren, um auf das Inflationsthema zu setzen, das den Newsflow und die Kommunikation der Zentralbanken dominierte.

Abbildung 3: Allokation der Trend Following-Strategien auf Industriemetalle

Quelle: Bloomberg, Unigestion, Stand: 25.03.2022

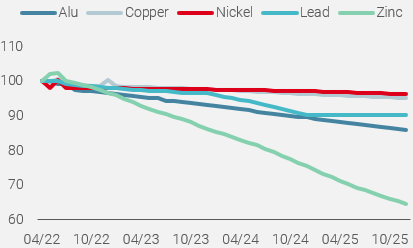

Rohstoffe sind in der Regel die am stärksten mit der Inflation korrelierende Asset-Klasse, und die jüngsten geopolitischen Entwicklungen haben die Attraktivität des Sektors in Bezug auf Bewertung/Carry noch erhöht. Historisch gesehen befinden sich die meisten Rohstoffmärkte in einem Contango (aufwärts geneigte Terminkurve), was bedeutet, dass weit entfernte Liefermonate mit einem Aufschlag gegenüber nahe gelegenen gehandelt werden, da der Futures-Preis unter normalen Marktbedingungen die Kosten des Carry (Lagerung, Versicherung, Finanzierung usw.) berücksichtigt. Die meisten Industriemetalle befinden sich jedoch derzeit in einer starken Backwardation, die den Anlegern eine positive Carry-/Roll-Rendite bietet, eine weitere Stütze für den Industriemetallkomplex.

Abbildung 4: Terminkurve für Industriemetalle (umbasiert auf 100):

Quelle: Bloomberg, Unigestion, Stand: 25.03.2022

Was können wir in Zukunft erwarten?

Kurzfristig dürften die niedrigen Lagerbestände und die hohe Unsicherheit auf der Angebotsseite angesichts der anhaltenden Krise in der Ukraine Industriemetalle und Rohstoffe weitgehend stützen. Zudem sollte man nicht vergessen, dass sich die Börsen auf die höhere Volatilität eingestellt haben, indem sie höhere Einschusspflichten eingeführt haben, was die Preisvolatilität dadurch eindämmt, dass die Anleger angesichts der höheren Kosten gezwungen sind, ihre Bestände zu reduzieren. Es scheint klar, dass angesichts der geringen Angebotselastizität der meisten Industriemetalle auf kurze Sicht kaum Veränderungen an der Angebotsfront zu erwarten sind.

Wir glauben jedoch, dass der entscheidende Faktor die Nachfrageseite sein kann. Die seit Jahresbeginn nachlassende Wachstumsdynamik wird zusammen mit dem starken Preisdruck bei Rohstoffen letztlich zu einem Rückgang der Nachfrage führen. China, der weltgrößte Rohstoffverbraucher, steht ebenfalls vor der Herausforderung, seine Wirtschaft anzukurbeln, während es gleichzeitig mit der Null-Covid-Politik kämpft und Lockdowns einführt, was seinen Appetit auf Industriemetalle ebenfalls verringern wird. Das harte Durchgreifen gegen chinesische Bauträger nach dem Konkurs von Evergrande wird die Nachfrage nach Industriemetallen ebenfalls verringern, da ein Boom im Immobilienbau nicht zu erwarten ist.

Wir glauben nach wie vor, dass die Inflation ihren Höhepunkt erreicht hat, auch wenn das Timing angesichts der anhaltenden geopolitischen Spannungen etwas ungewisser ist. Sollte sich unser Szenario bewahrheiten, werden Anleger ihre Hedging-Aktivitäten wohl zurückfahren. Wenn die US-Notenbank ihre hawkishe Preispolitik beibehält, könnte es zu einem weiteren Wachstumsrückgang kommen, der uns in eine Rezession drängen könnte – eine Situation, die für die Rohstoffmärkte und insbesondere für Industriemetalle negativ ist.

Fazit

Rohstoffmärkte bieten eine gute Diversifizierung und spielen daher eine wichtige Rolle für ein Multi Asset Portfolio. Der Fokus auf das Netto-Null-Emissionsziel hat viele Rohstoffmärkte auf der Angebotsseite bedroht, wobei Bergbauprojekte besonders betroffen sind. Wir bleiben angesichts der hohen geopolitischen Unsicherheit und der hawkishen Notenbanken in einem sich verlangsamenden Wachstumsumfeld weiterhin vorsichtig gestimmt. Die Märkte sind weiterhin sehr volatil, und trotz der verbesserten Stimmung dank der positiven Schlagzeilen über den Ukraine-Konflikt wissen wir, dass sich die Lage schnell ändern kann und dass jegliche materielle Lösung Zeit braucht. Die Rohstoffmärkte dürften vorerst „heiß“ bleiben, aber langfristig ist das Bild viel ungewisser, da es stark von der Dauer abhängt, wie lange die steigende Nachfrage das Angebot noch übertrifft. Wir sehen in der Zerstörung der Nachfrage ein klares Risiko für die Rohstoffhausse.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster deutlich zurück, da sich die Daten aus Europa und China weiter verschlechterten.

- Unser World Inflation Nowcaster stieg an, da der Inflationsdruck in den USA weiter zunahm.

- Unser Marktstress-Nowcaster war stabil, da engere Spreads durch sinkende Liquidität ausgeglichen wurden.

Quellen: Unigestion, Bloomberg, Stand: 04 April 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.