Zwar ist Inflation nirgendwo zu sehen, doch steht sie zunehmend im Mittelpunkt der Diskussionen in der Investitionswelt. Sollte die Inflation rasch ansteigen, könnte ein wichtiger Teil der Erholung entgleisen, von der Anleihenwelt bis hin zum „Durationseffekt“ an den Aktienmärkten. Unsere Botschaft ist folgende: Die Inflation stellt zwar nach wie vor ein Risiko dar, doch ist sie für uns zum gegenwärtigen Zeitpunkt kein Szenario. Allerdings ist dieses Risiko angesichts der damit verbundenen Kosten schwer abzusichern, sei es durch Instrumente wie Energie, Gold oder Inflationsbreakevens. Ein Inflationsschock ist daher schwer zu navigieren, aber zum jetzigen Zeitpunkt unwahrscheinlich: Trotzdem sollten wir wachsam bleiben.

Pay the Price

Jede Periode der Erholung geht mit einer Phase der Normalisierung der Inflation einher: Wenn die wirtschaftliche Aktivität während einer Rezession zurückgeht, sinken die Preise für Güter und Dienstleistungen – ein mechanischer Effekt der gedämpften Nachfrage. Während der Krise von 2008 fiel die OECD-Inflation somit auf -0,6% im Juli 2009. Die Monate nach einem Konjunkturtief werden im Allgemeinen von einem allmählichen Wiederaufleben der Inflation ohne merkliche Beschleunigung begleitet: Im Juni 1983 stieg die Inflation in den USA bis Mitte 1984 von 2,8% auf 5,2%. Im Dezember 2003 nahm die US-Inflation von 1,1% auf 2,8% zu, und im Jahr 2009 erhöhte sie sich von 1,3% auf 1,8%. Da die Vereinigten Staaten eine relativ geschlossene Wirtschaft sind und der Dollar die Währung der Rohstoffe ist, verlief diese Normalisierung in den letzten 30 Jahren recht glatt. Dies gilt weniger für Länder, die mit dem Rest der Welt viel handeln, wie zum Beispiel Großbritannien oder die Schweiz. Die Normalisierungsphase in Großbritannien zwischen 2008 und 2009 führte zu einem Anstieg der Inflation von -1,4% Mitte 2008 auf +5% Mitte 2010: ein viel heftigerer Anstieg als der in den Vereinigten Staaten beobachtete. Gemeinsam ist diesen Normalisierungsphasen ihre kurze Dauer: Die Inflation steigt einige Monate lang über den Zielwert der Zentralbank, bevor sie zu ihrem langfristigen Trend zurückkehrt. Einer der Hauptgründe dafür ist der übliche Ursprung dieser Normalisierung: Mit dem Anziehen der Nachfrage der privaten Haushalte und der Investitionen steigen die Rohstoffmärkte – insbesondere die Energiemärkte -, was die Inflation mechanisch zu einer moderaten, vor allem aber vorübergehenden Beschleunigung führt. Dies war bei den Erholungen der Jahre 1994, 2003, 2009 und 2011 der Fall. Im Juni lag die OECD-Inflationsrate bei weniger als 1%, ein deutlicher Rückgang gegenüber ihrem Höchststand von 2018 (+3,1%). Es ist zu erwarten, dass diese Zahl in den kommenden Monaten zu steigen beginnt, aber bis zu welchem Niveau? Zur Beantwortung dieser Frage werden zunächst die Prognosen von Ökonomen, nationalen und internationalen Gremien und die Marktpreise untersucht. Marktökonomen gehen davon aus, dass die Inflation in den Vereinigten Staaten im Jahr 2020 bei etwa 1% und im Jahr 2021 bei 1,7% liegen wird. In der Eurozone dürfte sie von 0,4% im Jahr 2020 auf 1% im Jahr 2021 steigen. Schließlich wird erwartet, dass die globale Inflation von 2,3% im Jahr 2020 auf 2,6% im Jahr 2021 ansteigen wird: Diese Prognosen lassen keine Anzeichen für eine Beschleunigung der Inflation erkennen. Auch die Prognosen der Fed, der EZB und des IWF weisen in die gleiche Richtung: Die Fed sieht den „Core PCE“ bis 2022 nicht über 1,7%; die EZB erwartet bis 2022 keine Inflation über 1,5%. Der IWF rechnet für den gleichen Zeitraum mit einer globalen Inflation zwischen 3 und 3,5%. Aus der Sicht des Marktes ist es nicht viel anders: Die 10-Jahres-Breakevens in den Vereinigten Staaten erwarten für diesen Zeitraum eine Inflation von 1,64%, während die Kurse für die Eurozone auf 0,7% hindeuten. Egal aus welchem Blickwinkel man es betrachtet, die Inflation scheint tot und begraben zu sein. Ist dies wirklich der Fall? Drei Elemente könnten den Pessimismus dieser Prognosen auf der Makroebene dämpfen. Erstens: Die erste Ursache für die Erholung der Inflation ist die wirtschaftliche Aktivität. Die verschiedenen weltweit durchgeführten Konjunkturpakete haben zu einer „V“-förmigen Erholung und damit zu einer schnelleren Normalisierung der Inflationsdaten geführt als üblich. Unser globaler Inflations Nowcaster gewinnt eindeutig wieder an Boden, bleibt aber weiterhin negativ. Derzeit steigen 70% seiner zugrunde liegenden Daten: Trotz eines nur leichten Anstiegs der Energiepreise ist das Tempo der wirtschaftlichen Erholung ausreichend, um unserem Inflationsüberraschungsindikator Auftrieb zu geben. Setzt sich die Erholung fort, dürfte der Inflationsdruck wieder zurückgehen. Das zweite wichtige Element ist für uns das, was Ökonomen als monetäre Inflation bezeichnen: Monetaristische Theorien sagen unter anderem voraus, dass ein starkes Wachstum der Geldmenge – der „QE“-Effekt Nummer eins – zu einem symmetrischen Anstieg des Preisniveaus führen sollte. Die jüngste historische Erfahrung widerlegt diesen Effekt: Seit der Umsetzung der Politik der quantitativen Lockerung ist die Inflation tendenziell gesunken und ihre Volatilität hat abgenommen. Dies bleibt jedoch ein mittelfristiges Risiko. Das dritte Element, mit dem wir uns befassen, ist die Berichterstattung über das Inflationsthema in den Medien: Unser Inflations „Newscaster“ weist derzeit auf ein höheres als das übliche Risiko von Inflationsüberraschungen in einer Mehrheit der entwickelten Volkswirtschaften hin. Wenn die Inflation nicht in den Zahlen enthalten ist, ist sie in aller Munde. Warum ist das so? Dieses Inflationsrisiko darf heute aus einem Grund nicht unterschätzt werden: Es wird weder von den Ökonomen noch von den Finanzmärkten antizipiert. Auch wenn ein Inflationsschock nicht zu unserem Schlüsselszenario gehört, so bleibt er dennoch ein Risiko, das unsere Aufmerksamkeit verdient, und die damit verbundene Gefahr spiegelt zwei Elemente wider. Erstens hängt die gegenwärtige Erholung stark von der Höhe der Zinssätze ab, mit denen der Anstieg der Staatsschulden finanziert wird. Die Anleihenwelt wäre das erste Opfer eines Inflationsschocks, und ein Zinsanstieg könnte Schockwellen durch Kontaminationen auf verschiedenen Märkten auslösen. Die Zentralbanken scheinen bereit und willens zu sein, einen starken Zinsanstieg zu verhindern, aber auch hier gilt es, mehr über die Risiken als über das Szenario selbst nachzudenken. Zweitens ist es aufgrund der Kosten für die Absicherung gegen die Inflation sehr schwierig geworden, sich gegen dieses Risiko zu schützen. Verschiedene inflationsbezogene Anlagen wie Energie, Gold oder Inflationsbreakevens sind aus unterschiedlichen Gründen teuer. Die Terminstruktur der Futures Preise für Ölbarrel steigt: Die Absicherung des Risikos eines Inflationsschocks mit Öl kostet auf dem WTI-Markt derzeit 5% pro Jahr. Der Goldpreis, der von mehreren Faktoren wie Unsicherheit, Realzinsen, Dollar und Inflation angetrieben wird, ist in die Höhe geschnellt, so dass er anfällig für Korrekturen ist, wie wir in den letzten Tagen gesehen haben. Schließlich sind die der Inflationsbreakevens rapide von 0,6% auf 1,6% gestiegen und weisen nun einen negativen Carry auf, wobei die tatsächliche Inflation in diesem Stadium unter der erwarteten Inflation bleibt. Daher ist es derzeit schwierig, Inflationsrisiken mit diesen Anlagen angesichts ihres Risikos und ihrer Kosten abzusichern. Zwei Lösungen scheint es noch zu geben: Die erste besteht darin, inflationsgebundene Anlagen dynamisch anhand von Daten und Nachrichten (unsere Nowcasters und Newscasters) zuzuordnen, um ein längeres Engagement in diesen kostspieligen Hedges zu begrenzen. Die zweite besteht darin, positive Carry-Risikoprämien zu suchen, die historisch gesehen gut auf die Inflation reagieren. Dies ist zum Beispiel bei FX-basierten Carry-Strategien der Fall. Zum jetzigen Zeitpunkt empfehlen unsere Indikatoren eine Übergewichtung des Energiemarktes – mit begrenzter Überzeugung – und eine neutrale Position bei den verbleibenden, gegen Inflation abgesicherten Anlagen. Währungs-Carry-Strategien bieten derzeit weiterhin negative Renditen, ein weiterer Beweis dafür, dass die Inflation in diesem Stadium eher ein Risiko als ein Szenario darstellt.What’s Next?

Anstieg der Inflation unwahrscheinlich

Wie hoch kann die Inflation gehen?

Die Dialektik unterschätzter Risiken

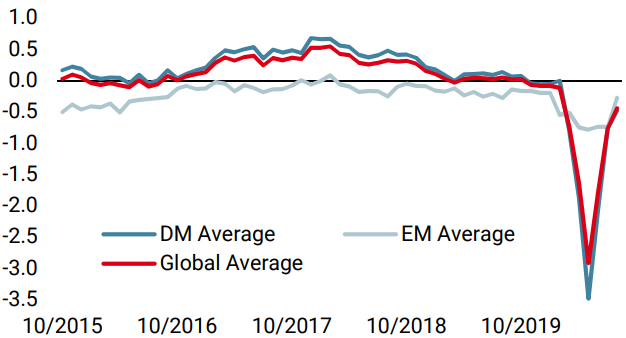

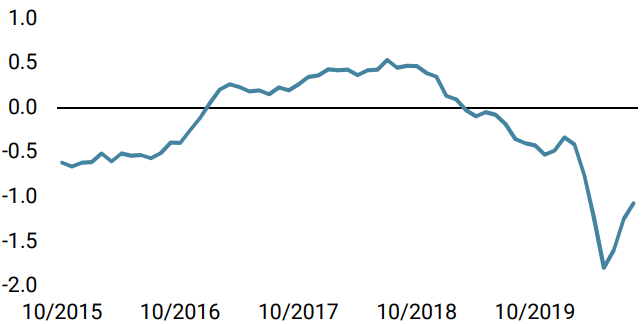

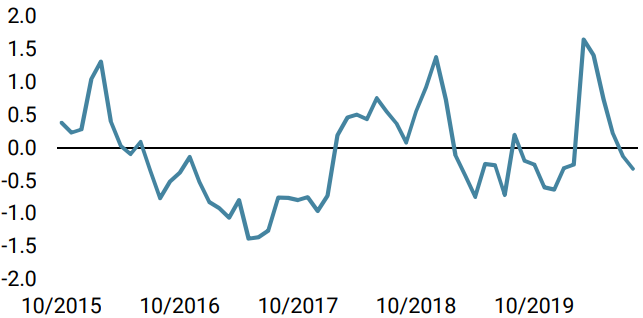

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster hat letzte Woche zugenommen, als neue, sich verbessernde Daten für Kanada und die USA veröffentlicht wurden.

- Unser weltweiter Inflations Nowcaster stieg in der vergangenen Woche im Einklang mit unserem Wachstumsindikator.

- Unser Marktstress Nowcaster ging letzte Woche aufgrund geringerer Volatilität zurück.

Quellen: Unigestion, Bloomberg. Stand: 24. August 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.