Die Verschlechterung der US-Makrodaten hat die Marktstimmung in der vergangenen Woche belastet und eine große „Risikoaversion“ ausgelöst. Daher hat die Erwartung einer US-Rezession stark zugenommen. Die Marktstimmung ist ein wesentlicher Treiber für Anlagerenditen und kann durch menschliche Verhaltensmuster beeinflusst werden, die dazu neigen, 1) kurzfristige Ereignisse im Vergleich zu allgemeineren Perspektiven zu überschätzen, 2) dem Trend zu folgen, ohne zwischen Lärm und Fundamentaldaten zu unterscheiden, und 3) sich mehr auf negative als positive Ereignisse zu konzentrieren in Zeiten schwachen Vertrauens. Wir glauben, dass wir uns in einem Umfeld befinden, in dem die Anleger überreagieren und die Auswirkungen der Risiken, die sich am Horizont abzeichnen, verstärken. Wir sagen nicht, dass es keine Risiken gibt, sondern dass die derzeitige Situation eine gründliche Analyse der Fakten erfordert, um zu sehen, ob die Markterwartungen der Realität entsprechen oder ob die Situation wirklich zum Heulen ist. Zum zweiten Mal in Folge sank der ISM-Produktionswert unter der Schwelle von 50, was historisch eine Verlangsamung der Konjunktur signalisiert. Letztmals hatten wir ein solches Ereignis Ende 2015. In 2016 verbesserte sich die Wirtschaftslage dank der verzögerten geldpolitischen Normalisierung der Fed. Heute, in einem Umfeld inverser Zinskurven, einer starken Verlangsamung des Welthandels und zunehmender Unsicherheiten über den Handelskrieg, die politische Situation in den USA und Brexit, hat die negative Makrodynamik zu höheren Rezessionserwartungen geführt. Fallende US-Anleiherenditen preisen zwischen ein und zwei Zinssenkungen der Fed noch vor Jahresende. Die implizite Volatilität und die Volatilität der Volatilität nahmen stark zu, und Safe-Hafen-Anlagen wie defensive Devisen und Gold haben sich zuletzt ebenfalls gut entwickelt. Angesichts dieser negativen Stimmung stieg die Wahrscheinlichkeit der New Yorker Fed, dass innerhalb von zwölf Monaten eine Rezession eintritt, auf 38% an. Dies ist der höchste Stand seit 2008. So gesehen sollte das Lied der Woche „Paint It, Black“ lauten. Wenn jedoch „Schwarz“ die Farbe der aktuellen Marktstimmung ist, sind die Fakten etwas weniger dunkel. Trotz der derzeitigen Konjunkturabschwächung sind wir weit von einer Rezession entfernt. Markiert die aktuelle Situation diese Kästchen? Die Antwort ist ein klares Nein. Seit 1979 hat das NBER in den USA vier Rezessionen festgestellt. Im Durchschnitt lag das ISM Manufacturing in diesem Zeitraum bei 42, während ISM Non-Manufacturing mit 46 etwas höher ausfiel. Ein Jahr vor dem offiziellen Beginn der Rezession lagen diese Zahlen 49 bzw. 53. Die aktuellen Zahlen liegen bei 47,8 und 52,6, also weit entfernt vom Rezessionsniveau. Sie entsprechen jedoch den 12 Monaten vorauslaufenden Zahlen, was die Markterwartungen eher bestätigen würde.„No Use in Crying“ – Rolling Stones, 1981

Habe ich das Wort „Rezession“ gehört?

Was ist eine Rezession?

Wie sieht die aktuelle Situation aus?

Allerdings ist die Situation bei anderen wichtigen Konjunkturumfragen sehr unterschiedlich. Während der Rezession lag das Verbrauchervertrauen der Michigan University im Durchschnitt bei 70 und ein Jahr vor der offiziellen Rezession bei 84. Ähnliches gilt für den Einzelhandel und das verfügbare Einkommen der Haushalte, die sich weit entfernt von Rezessionsdurchschnitten oder einjährigen Forward-Messwerten befinden. Der Hauptbeitragszahler des US-BIP ist die Beschäftigung, die weiterhin solide ist, wie die hohen Beschäftigungszahlen im September zeigen. Während der Rezession sind die Beschäftigtenzahlen außerhalb der Landwirtschaft negativ (durchschnittlich -225.000 seit 1979) und ein Jahr vor der Rezession 88.000. Letzte Woche betrug diese Zahl 136.000 und der Durchschnitt der letzten zwölf Monate war 170.000. Daher ist es für uns schwierig, der Markterwartung über die hohe Wahrscheinlichkeit einer Rezession in den USA zuzustimmen.

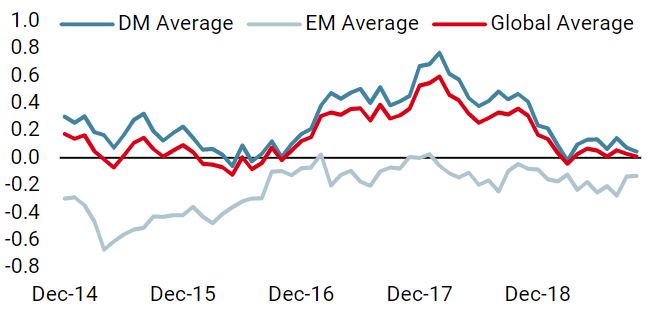

Diese Ansicht wird von unserem US Nowcaster bestätigt, der die US-Wirtschaft in Echtzeit verfolgt, mit Hilfe eines breiten Spektrums von Daten über die Teilkomponenten des BIP hinweg: Wohnungsbau, Verbrauch langlebiger Güter, Produktionserwartungen, nicht langfristiger Konsum, Beschäftigung, Finanzierungsbedingungen und Investitionen. Gegenwärtig befinden sich alle Komponenten, mit Ausnahme des Konsums von Gebrauchsgütern, im positiven Bereich. In der Vergangenheit waren diese Komponenten ein Jahr vor der Rezession negativ. Was die Makrorisiken angeht, gibt es heute nur wenige Elemente, die auf eine starke Verschlechterung der US-Wirtschaft hinweisen. Auch die Fed ist dieser Ansicht, wie aus ihren Wirtschaftsprognosen für die kommenden Jahre hervorgeht, die zeigen, dass das US-BIP nahe seinem Potenzial liegt.

Es bestehen Risiken, aber die Investoren sind vorbereitet

Risiko ist mehrdimensional, wir überwachen daher neben den Makrorisiken auch die Marktstimmung und -bewertungen, die kurz- und mittelfristig die Rendite von Vermögenswerten beeinflussen können. Betrachtet man diese beiden Dimensionen, so ist das Gesamtbild uneinheitlicher. Auf der Seite der Marktstimmung wurde das Vertrauen durch negative Nachrichten über die Amtsenthebung und die ungelösten Situationen um den Handelskrieg und Brexit beeinträchtigt. Dies hat die jüngste Risikoaversion ausgelöst und wird die Märkte weiterhin belasten. Das schlimmste Szenario ist eine durch einen Teufelskreis getriebene Finanzpanik, die alle Investitionsentscheidungen von Unternehmen und privaten Haushalten verzögern würde.

Wir glauben jedoch, dass Überraschungen mehr auf der positiven als auf der negativen Seite liegen könnten. Die Positionierung zugunsten von Risikoaktiva ist gering und die Nachfrage nach Hedging-Instrumenten hoch. Folglich könnte jede Rallye im Aktien- und Credit-Bereich eine Auflösung der Absicherungen bewirken und dazu führen, dass manche Aktienindizes frühere Höchststände testen. Dies ist nicht unser zentrales Szenario, aber die Chancen dafür liegen weit über den Markterwartungen.

Schließlich sehen wir im Gegensatz zu 2001 oder 2008 keine Blase bei der Preisgestaltung von risikoreichen Anlagen.

Der Carry durch Aktien- und Credit Spreads bleibt attraktiv und steht nicht im Widerspruch zu den Fundamentaldaten, wie das anhaltende Ertragswachstum der letzten Jahre zeigt.

Nach 10 Jahren positiven Wirtschaftswachstums in den USA wettet man gerne auf das Ende dieses Zyklus. Die Entwicklung von Big Data und systematischen Signalen sollen dem Anleger jedoch helfen, Fakten objektiver ins richtige Licht zu rücken und folglich Überschreitungen der Märkte zu nutzen. Roboter sagen: Keine Rezession am Horizont. Lasst uns auf sie hören und aufhören zu jammern. Aus diesem Grund behalten wir unsere wachstumsorientierte Vermögensausrichtung in unserer dynamischen Asset-Allokation bei.

Wachstums Nowcaster

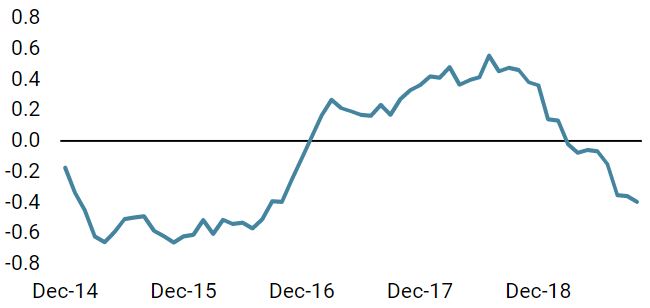

Inflations Nowcaster

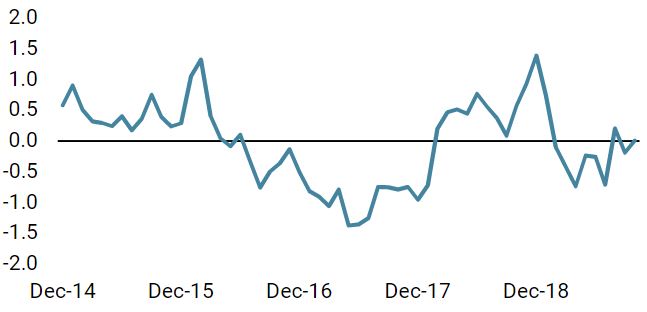

Marktstress Nowcaster

No Use in Crying

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.