Wie wir jüngst mitgeteilt haben, glauben wir, dass die von den Zentralbanken und gewissermaßen auch von den Regierungen ausgehende Stimulierung dazu beigetragen hat, den derzeitigen starken Wirtschaftsabschwung teilweise auszugleichen und die Finanzmärkte zu stabilisieren. Das Niveau der Makrodaten und die Anlegerstimmung sind zwar nach wie vor negativ, verschlechtern sich aber nicht mehr. Gleichzeitig haben sich bewertungsbezogene Möglichkeiten für mehrere Anlagen eröffnet. Angesichts der beispiellosen Art dieses Schocks ist jedoch Vorsicht geboten. Die Ungewissheit ist nach wie vor groß, da die sich wieder öffnenden Volkswirtschaften mit einer zweiten COVID-19-Welle zu rechnen haben. Wir glauben, dass es noch nicht an der Zeit ist, große Risiken einzugehen. Stattdessen konzentrieren wir uns auf Selektivität und Differenzierung, insbesondere bei wachstumsorientierten Anlagen. Wir bevorzugen Aktien mit „Qualitätswachstum“, da diese Unternehmen unseres Erachtens gut geeignet sind, den gegenwärtigen Sturm zu überstehen.Selektivität ist unerlässlich, solange Ungewissheit herrscht

Quality Control

Nehmen wir kein Blatt vor den Mund: Die Weltwirtschaft erlebt einen beispiellosen Schock, dessen Lösung ungewiss bleibt. Mit weiteren 3 Millionen neuen Arbeitslosen in den Vereinigten Staaten und fast 23 Millionen Menschen, die immer noch arbeitslos sind, ist es schwierig, von einem Ende der Coronavirus-Krise zu sprechen. Die Dynamik ist jedoch ebenso wichtig wie das Niveau der Finanzmärkte, und es zeichnet sich ein positiveres Bild: Unserer Ansicht nach ist es nicht die Zeit für ein signifikantes Re-Risking von Portfolios. Die Marktvolatilität ist nach wie vor hoch, und es bestehen zu viele Ungewissheiten über das Tempo, das Ausmaß und den Umfang der wirtschaftlichen Erholung. Angesichts der Stabilisierung der Finanzmärkte glauben wir jedoch, dass jetzt ein günstiger Zeitpunkt ist, um selektiv Risiken einzugehen. Anders ausgedrückt, es ist die Zeit für Alpha, nicht für Beta. Eine unserer wichtigsten kurzfristigen Ansichten ist die Präferenz für Aktien mit „Qualitätswachstum“. Für uns sind Qualitätsaktien diejenigen, die sowohl starke Gewinn- und Verlustrechnungen als auch Bilanzen aufweisen. Zu den Faktoren, die wir berücksichtigen, gehören daher u.a. das Gewinn- und Umsatzwachstum der Unternehmen, ihre Gewinnmargen und ihr freier Cash-Flow sowie ihr Verschuldungsgrad und ihre Eigenkapitalrendite (ROE). Angesichts der massiven Ungewissheit um die Krise sind wir der Meinung, dass diese Qualitätsunternehmen sowohl auf der Ertrags- als auch auf der Finanzierungsseite über ein ausreichend starkes Polster verfügen sollten, um den gegenwärtigen Sturm zu überstehen und andererseits bereit zu sein, stark von der Erholung zu profitieren. Für die USA bedeutet dies eine Präferenz für den Nasdaq-100 Index gegenüber dem S&P 500. Die Nasdaq Unternehmen weisen nicht nur ein überdurchschnittliches Umsatzwachstum auf, sondern erzielten in den letzten fünf Jahren durchschnittlich fast 1,5x höhere Gewinnspannen als die Unternehmen des S&P 500. Sie hielten ihre überlegenen Margen auch während der Tiefen der GFC aufrecht, wodurch ihr Gewinnwachstum deutlich über dem des S&P 500 lag (12% gegenüber 7% im Durchschnitt der letzten fünf Jahre und -5% gegenüber -24% im Durchschnitt von Oktober 2008 bis Dezember 2009). Der freie Cashflow pro Aktie ist auch für den Nasdaq viel stärker, obwohl er seinen Preis hat: Die Renditen des freien Cashflows sind für beide Indizes ähnlich. Die Bilanzen weisen jedoch eine gewaltige Kluft auf: Das aggregierte Nettoverschuldungsgrad des Nasdaq beträgt fast ein Zehntel des S&P 500 (0,17 gegenüber 1,59). All dies entspricht einer durchschnittlichen Eigenkapitalrendite von fast 21% für den Nasdaq gegenüber 14% für den S&P 500 in den letzten fünf Jahren (und schätzungsweise 27% gegenüber 18% in den nächsten zwölf Monaten). Um klarzustellen, dass wir nicht nur Technologieaktien bevorzugen: In Europa bevorzugen wir den Swiss Market Index (SMI) gegenüber dem Euro Stoxx 50. Während das Umsatzwachstum der Euro Stoxx 50 Firmen in den letzten fünf Jahren höher war, sind die Margen der SMI Firmen insgesamt viel besser (9,5% gegenüber 6,5% im Durchschnitt der letzten fünf Jahre), auch während der GFC- und der Eurozone-Staatsschuldenkrise. Selbst als die SNB Ende 2014 den Schweizer Franken aufwerten ließ, blieben die Margen über denen des Euro Stoxx 50, wenngleich sie von ihren erhöhten Niveaus zurückgingen. Dies ermöglichte es den Firmen im SMI, das Gewinnwachstum im Einklang mit den Euro Stoxx 50 Firmen zu halten (und im letzten Jahr zu übertreffen). Der freie Cash-Flow pro Aktie ist für den SMI weitaus höher, aber ebenso wie der Nasdaq ist er mit Kosten verbunden, da die Renditen des freien Cash-Flows ähnlich hoch sind. Was den Verschuldungsgrad betrifft, so liegt das Verhältnis Nettoverschuldung zu EBITDA für den SMI bei einem Drittel des Euro Stoxx 50 (2,0 gegenüber 5,4). Die Eigenkapitalrendite in den letzten fünf Jahren betrug durchschnittlich 11% für den SMI im Vergleich zu 9% für den Euro Stoxx 50, während Schätzungen für die nächsten zwölf Monate eine Eigenkapitalrendite von 13% für den SMI und 9% für den Euro Stoxx 50 voraussagen. Unsere Präferenz für diese Exposures ist nicht ohne Risiko (sonst würden alle dasselbe tun). Erstens ist die Bewertung eindeutig ein Risiko: Das 12-Monats Forward Kurs-Gewinn-Verhältnis (KGV) für den Nasdaq liegt bei 25,0 gegenüber 20,4 für den S&P 500. Auch wenn man berücksichtigt, dass der Nasdaq in der Regel höher bewertet ist als der S&P 500, ändert sich das Bild nicht: Im Vergleich zur eigenen Historie liegt das aktuelle KGV des Nasdaq bei seinem 95. Perzentil gegenüber dem 90. Perzentil des S&P 500. Das KGV des SMI liegt derzeit bei 16,4 und damit über den 14,6 für den Euro Stoxx 50, obwohl das Bild im Vergleich zu deren Historie besser ist (der SMI liegt bei seinem 87. Perzentil, während der Euro Stoxx 50 bei seinem 96. Perzentil liegt). Darüber hinaus besteht die Gefahr einer überfüllten Positionierung, da sowohl der Nasdaq als auch der SMI gegenüber dem S&P 500 und dem Euro Stoxx 50 auf vielen Horizonten eine Outperformance erzielt haben: 5y, 3y, 1y, YTD, 2020 vor der Koronavirus-Krise (Jan 2020 – 19. Feb 2020), Koronavirus-Krise (20. Feb 2020 – 23. März 2020) und nach der Koronavirus-Krise (24. März 2020 – 15. Mai 2020). Interessanterweise ist unsere Messung der Nettopositionierung der Spekulanten an der Nasdaq im Vergleich zum S&P 500 positiver, da sie anscheinend gegenüber der Nasdaq weniger exponiert sind als gegenüber dem S&P 500, als sie es zuletzt waren. Außerdem gibt es spezifische Risiken, denen wir ausgesetzt sind und die wir daher sorgfältig überwachen: Schließlich ist auf die säkularen Trends hinzuweisen, von denen diese Unternehmen nach wie vor unverhältnismäßig stark profitieren, darunter die Digitalisierung vieler Sektoren, die Entstehung einer „Winner takes all“ Dynamik in der Industrie und der steigende Bedarf an medizinischer Versorgung einer großen, alternden Bevölkerung. Diese Trends sorgen für weiteren Rückenwind, der die Unternehmen des Nasdaq und des SMI gegenüber anderen stärken dürfte. Unsere generelle Haltung ist neutral: Die makroökonomische Situation ist weltweit schlecht, und während wir ein sich langsam verbesserndes Bild sehen, ist es noch zu früh, um sich in hohem Maße risikoreichen Anlagen auszusetzen. Die Stimmung der Anleger ist nach wie vor negativ, und wenn sich die Bedingungen weiter verbessern, könnte ein Stimmungsumschwung risikoreiche Anlagen weiter in die Höhe treiben. In der Zwischenzeit sind die Bewertungen der einzelnen Anlagen nach wie vor uneinheitlich, was in einigen Fällen (Aktien) auf ein Aufwärtspotenzial und in anderen (Realvermögen) auf ein Abwärtspotenzial hindeutet. In diesem Zusammenhang sind wir der Meinung, dass Selektivität und Differenzierung bei der Asset Allokation eine entscheidende Rolle spielen.What’s Next?

Niveaus und Änderungen

Wo Risiken einzugehen sind: Aktien mit „Qualitätswachstum“

Die Zahlen sprechen für sich

Die Risiken dieser Engagements sind aus unserer Sicht überschaubar

Insgesamt neutral, aber auf der Suche nach Opportunitäten

Unigestion Nowcasting

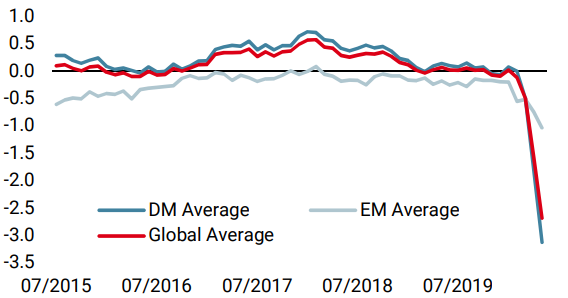

Wachstums Nowcaster

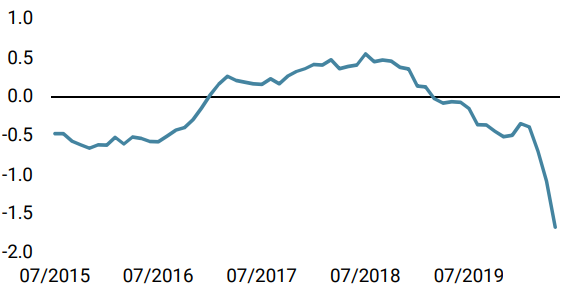

Inflations Nowcaster

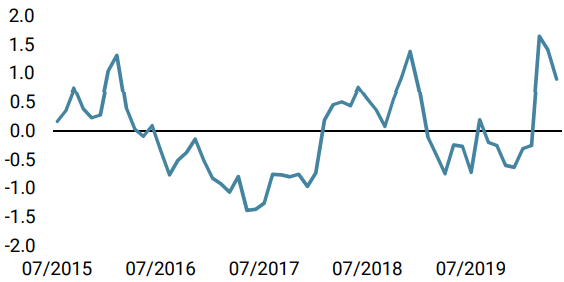

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist letzte Woche erneut zurückgegangen, sowohl in den EM- als auch in den DM-Volkswirtschaften. Der Diffusionsindex hat sich bei etwa 20% stabilisiert. Unser Weltindikator liegt bei -2,64 Standardabweichungen, was auf ein sehr hohes Rezessionsrisiko hindeutet.

- Unser World Inflation Nowcaster ist in allen Ländern, die wir beobachten, zurückgegangen. Dieser Rückgang entspricht den schlechten Wachstumsbedingungen.

- Der Market Stress Nowcaster blieb letzte Woche stabil: Die Spreads weiteten sich geringfügig aus, während sich die Liquiditätskennzahlen verbesserten.

Quellen: Unigestion, Bloomberg. Stand: 18. Mai 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.