Nach einem sehr starken Jahresauftakt für risikoreiche Assets scheint die Stimmung fragiler zu werden. Viele positive Informationen sowohl an der makro- als auch an der mikroökonomischen Front sind bereits in den Asset-Preisen enthalten, und die Anleger warten nun auf die nächste News, die die Erwartungen noch weiter in die Höhe treiben könnte oder umgekehrt zu mehr Vorsicht mahnt. Wie die berühmte Börsenweisheit sagt: „Sell in May and go away“. Wird dies auch 2021 gelten?

Bumpy Road Ahead

What’s Next?

Wachstum im Aufwind, aber Vorsicht vor Inflation

Aus makroökonomischer Sicht gibt es im Moment keinen Grund zur Sorge. Die Wachstumsprognosen für 2021 wurden kürzlich in den meisten großen Volkswirtschaften nach oben revidiert, dank der Beschleunigung der Impfkampagnen und den entsprechenden höheren Nachfrageerwartungen für die zweite Jahreshälfte. In den USA und Europa sind die politischen Entscheidungsträger zuversichtlich, dass die Wirtschaftstätigkeit über ihre jüngsten BIP-Erwartungen für das Jahr – 6,5 % bzw. 4 % – steigen wird, und dass die Inflation trotz einer ihrer Ansicht nach „vorübergehenden“ Überschreitung der Zielwerte unter Kontrolle bleiben wird. Was die tatsächlichen Daten anbelangt, die von unseren eigenen Nowcaster-Indikatoren gemessen werden, so beobachten wir weiterhin eine Beschleunigung der Wachstumsdynamik. Das Niveau der globalen Wirtschaftsaktivität liegt weit über dem Potenzial und ist nun wieder auf dem Höchststand von Ende 2017/Anfang 2018, während die Diffusionsindizes (der Prozentsatz der sich verbessernden Makrodaten) seit drei Monaten in Folge fest über 60 % verankert sind. Interessanterweise ist diese Beschleunigung nun in allen von uns beobachteten Industrie- und Schwellenländern zu beobachten, mit den Ausnahmen von Thailand und Indonesien.

Die Inflation bleibt aus unserer Sicht das Hauptrisiko. In der Tat haben unsere Inflations Nowcaster und Newscaster Mehrjahreshöchststände erreicht, aber die Inflation hat die Stimmung der Anleger für risikoreiche Assets noch nicht beeinträchtigt. Dies hat viel mit der Rhetorik der Zentralbanker über den vorübergehenden – oder „flüchtigen“ – Charakter des aktuellen Preisdrucks zu tun, aber wir glauben, dass die Volatilität und der Stress an den Finanzmärkten zunehmen könnten, sobald sich die realisierte Inflation in Richtung und über das 2%-Ziel hinaus beschleunigt. Selbstgefälligkeit gegenüber der Inflation ist ein gefährliches Spiel. Das letzte Mal geschah dies Anfang 2018, als es im Februar und März einen kurzlebigen, aber heftigen Korrelationsschock auslöste. Es gibt Parallelen zwischen der jetzigen und der damaligen Situation, die man nicht übersehen sollte, und die Inflation könnte durchaus der Funke im Pulverfass sein.

Stimmung muss abkühlen

Dieses sehr starke makroökonomische Umfeld hat die Risikobereitschaft der Anleger erhöht und wachstumsbezogene Assets in die Nähe oder über historische Höchststände getrieben. Zwar ist es logisch, dass die Stimmung aufgrund der sich klärenden Makrolage und der sich rasch verbessernden Gesundheitssituation in die Höhe schießt, doch stellt sich die Frage, inwieweit dieser positive Newsflow bereits in den Asset-Preisen eingepreist ist und ob dieser Optimismus übertrieben ist. Kombiniert man verschiedene Marktmetriken zu einem Stimmungsindikator, so zeigt sich, dass die Antwort aus historischer Sicht eindeutig „ja“ lautet. Bis zum Ende der ersten Maiwoche lagen die Aufwärtsdynamik, die realisierte, die implizite und die Intraday-Volatilität, die Anzahl und das Ausmaß der negativen gegenüber den positiven Handelstagen sowie die Dauer der Rallye ohne größere negative tägliche Renditen alle im obersten Quintil oder Dezil der letzten drei Jahre. Auf eine solche Kombination von markttechnischen Faktoren folgt in der Regel eine Phase mit negativen Renditen. Der durchschnittliche 30-Tage-Drawdown nach solchen starken Werten für die Risikobereitschaft beträgt -5%. Diese Zahl entspricht dem Anfang 2018 beobachteten Marktkontext. Sie ist auch vergleichbar mit Q3 2018 (kurz vor dem großen Q4-Ausverkauf), Ende 2019 (vor der Covid-19-Krise) und, in jüngerer Zeit, Ende 2020 (was ein volatiles und renditeschwaches Aktienmomentum ergab).

Das Blatt der monetären Unterstützung wendet sich

Geld- und fiskalpolitische Unterstützung haben den Volkswirtschaften geholfen, den beispiellosen Makroschock, der durch die Covid-19-Pandemie ausgelöst wurde, zu überstehen, daran besteht kein Zweifel. Die Maßnahmen der Zentralbanken trugen auch zur Stabilisierung der Finanzmärkte durch massive Liquiditätsspritzen bei, die in den nächsten 18 Monaten auslaufen werden. Da nun jedoch das Wachstum größtenteils erreicht ist und sich sowohl die Arbeitslosigkeit als auch die Inflation im positiven Bereich bewegen, wird sich die wirtschaftliche Unterstützung unweigerlich abschwächen. Das Tapering kommt, und zwar früher als erwartet. Die BoE hat kürzlich eine Verringerung ihrer monatlichen Asset-Käufe angekündigt und die EZB wird wahrscheinlich in der zweiten Jahreshälfte folgen und das Tempo ihres PEPP-Sonderschirms reduzieren. Die BoJ hat die Schwelle für den Kauf von Aktien-ETFs erhöht und die Norges Bank könnte als erste Zentralbank der Industrieländer noch vor Jahresende die Zinsen anheben. Auch wenn das Tempo des Tapering nicht in Stein gemeißelt ist und vom zukünftigen Verlauf der wirtschaftlichen Aktivität abhängt, der wiederum von der Entwicklung der Pandemie abhängt, ist die Richtung klar: Es wird weniger Unterstützung geben, und zwar aus gutem Grund.

Allerdings bedeutet „Tapering“ nicht gleich „Straffung“, und von einer globalen Anhebung der Zinssätze sind wir noch sehr weit entfernt, so dass die monetären Bedingungen auf absehbare Zeit akkommodierend bleiben werden. In den USA scheint die Fed entschlossen, „hinter der Kurve“ zu bleiben und eher eine reaktive als eine proaktive Haltung einzunehmen. Die Rhetorik der Fed in Bezug auf die Inflation war ein Segen, da sie einen weiteren Anstieg der Staatsanleiherenditen verhinderte und den Anlegern versicherte, dass die Lehren aus dem Taper Tantrum gezogen wurden. Sie könnte sich jedoch in einen Fluch verwandeln, wenn die Glaubwürdigkeit der Fed durch die Daten in Frage gestellt wird und sie gezwungen ist, schneller als geplant zu handeln. Eine Asset-Klasse widersetzt sich dem Blick der Fed: Inflations-Breakeven. Zu Beginn des Jahres bewegten sich sowohl das kurze Ende (2-jährig) als auch das längere Ende (10-jährig) der Inflations-Breakeven-Kurve um 2 % und spiegelten damit die Erwartung wider, dass sich der US-Inflationsmesser um das Fed-Ziel herum stabilisieren würde. Seitdem ist die 2-jährige auf 2,8 % und die 10-jährige auf 2,55 % gestiegen. Dies bedeutet entweder, dass die Markterwartungen übermäßig hoch sind oder dass höhere Werte für einige Zeit zu erwarten sind. Unserer Meinung nach sind die kurzfristigen Erwartungen fair gepreist und die Inflation wird nach oben überraschen, während die langfristigen Erwartungen zu hoch sind und sich im Laufe der Zeit dem durchschnittlichen Ziel der Fed von 2 % annähern werden.

Daher glauben wir, dass es notwendig ist, zwischen dem kurzfristigen und dem mittelfristigen Marktumfeld zu unterscheiden. Kurzfristig könnten eine überoptimistische Stimmung und hohe Bewertungen bei wachstums- und inflationsbezogenen Assets die Wahrscheinlichkeit von Marktstress-Ereignissen erhöhen, wobei Inflationsüberraschungen in einer Zeit historisch ungünstiger Saisonalität als potenzieller Katalysator wirken. Mittelfristig erwarten wir jedoch eine kontinuierliche Verbesserung der Makrobedingungen, wenn der Weltmarkt sich wieder öffnet und die Wirtschaftstätigkeit weiter anzieht. Die anziehende Verbrauchernachfrage und die Umsetzung der fiskalischen Pläne müssen erst noch in der Realwirtschaft Fuß fassen und werden den Unternehmensgewinnen einen dauerhaften zusätzlichen Schub verleihen. Der Weg könnte holpriger werden, aber die Tendenz bleibt positiv.

Unigestion Nowcasting

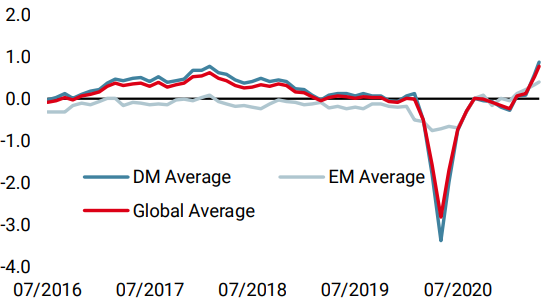

Wachstums Nowcaster

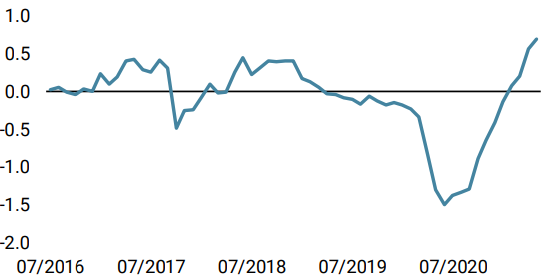

Inflations Nowcaster

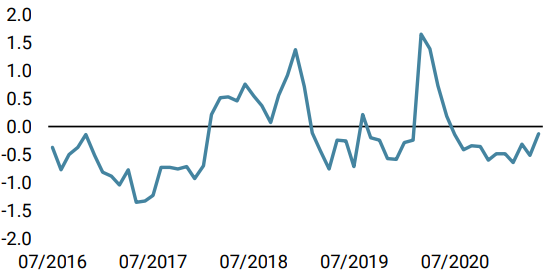

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche stieg unser World Growth Nowcaster weiter an, mit einer weitgehend positiven Entwicklung in allen Ländern, insbesondere in Indien.

- Unser World Inflation Nowcaster stieg leicht an, was vor allem an höheren Lohndaten aus der Schweiz und der erwarteten Inflation in den USA lag.

- Unser Market Stress Nowcaster stieg aufgrund der hohen Volatilität an den Märkten.

Quellen: Unigestion. Bloomberg, Stand: 17. Mai 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.