Die Inflation zeichnete sich in den letzten zehn Jahren durch ihre Abwesenheit aus. Jüngste Entwicklungen bei den Inflationstreibern sowohl auf der Nachfrage- als auch auf der Angebotsseite deuten jedoch darauf hin, dass sie kurz vor einem Comeback steht, wenn auch nur vorübergehend. Wir sind der Meinung, dass dies ein wesentliches Risiko darstellt und Anleger darauf reagieren müssen. Dies gilt umso mehr, als Inflationsanlagen im Moment weniger bevorzugt sind als Wachstumsanlagen. Dieses Inflations-Comeback erfordert Vorbereitung.

Come Back Song

What’s Next?

Inflation könnte sich früher als erwartet normalisieren…

Die wirtschaftliche Lage im Jahr 2020 überraschte zwar im ersten Quartal negativ, bei der anschließenden rasanten Erholung aber auch positiv. Die USA sind ein perfektes Beispiel: Sollten sich die Nowcaster-Prognosen der Fed als richtig erweisen, wird das US-Wachstum im Jahr 2020 nahe bei 0 % gelegen haben. Dank des koordinierten Handelns der Zentralbanken und der Staaten, die hier eine Schlüsselrolle spielen, ist dies deutlich kürzer als die Dauer des Schocks von 2008. Die Kraft dieser zyklischen Verbesserung sollte die Anleger nicht in die Irre führen: Das Risiko für 2021 liegt unserer Ansicht nach nicht wirklich in einer Rezession, sondern eher in der natürlichen Folge einer sich rasch beschleunigenden Wirtschaftstätigkeit: Inflation.

Es ist wichtig, dass die Anleger das Gesamtbild im Auge behalten. Am Beispiel der USA zeigt sich, dass der von der Fed geliebte „PCE-Deflator“ im Jahr 2020 nur um 1% gestiegen ist, sprich eine sehr niedrige Inflation zur Verzweiflung der Zentralbank. Das Wachstum des US-Preisindexes war für seine am stärksten betroffenen Komponenten wie Freizeitgüter (-2,9%), medizinische Geräte (-10,7%) und Energie (-19%) sogar negativ. Allerdings sollte dies nicht darüber hinwegtäuschen, dass einige Komponenten zuletzt an Stärke gewonnen haben. Haushaltsgeräte und Fahrzeuge verzeichneten im Jahresverlauf einen Preisanstieg von 3,2 % bzw. 4,9 %. Die Durchführung von Impfkampagnen dürfte es den zurückgebliebenen Komponenten ermöglichen, im Zuge steigender Energiepreise wieder anzuziehen. Angesichts der erreichten Niveaus einiger Kategorien würde es nicht überraschen, wenn dieser US-Preisindex schnell zu seinem langfristigen Durchschnitt zurückkehrt – und ihn dann übertrifft.

… und in den kommenden Monaten sogar positiv überraschen

Warum steigt aus unserer Sicht das Risiko einer höheren Inflation? Hauptsächlich aus zwei wirtschaftlichen Gründen:

- Einerseits dürfte sich das Wachstum des Weltkonsums weiter erholen, und zwar deutlich. Viele Anleger wissen bereits, dass die Ersparnisse der Haushalte und Unternehmen weiterhin hoch sind. Ende 2020 hatte sich das Vermögen der amerikanischen Haushalte innerhalb eines Jahres um USD 5,2 Billionen erhöht. Man kann davon ausgehen, dass ein Teil dieses Vermögensanstiegs allmählich in Konsum umgewandelt wird, wenn die Gesundheitssituation klarer wird. Von diesen 5,2 Billionen USD dürften also zwischen 2021 und 2022 allmählich 1 Billion in die Wirtschaft fließen, was die Sparquote der Haushalte auf knapp 10 % des steuerpflichtigen Einkommens der Haushalte bringt und das US-BIP um 5 % wachsen lässt. Dieses zusätzliche Wachstum dürfte die Entwicklung der Asset-Preise sowie der Waren und Dienstleistungen unterstützen. Unser Kernszenario von 5% Wachstum des Weltkonsums sollte zu einer globalen Inflation von mindestens 4% im Jahr 2021 führen (gegenüber einer Prognose von 3%).

- Andererseits könnte diese Inflation durch Verknappungen beschleunigt werden, die den jüngsten Rückgang der wirtschaftlichen Aktivität widerspiegeln. Die Stärke der Nachfrage ist da: Die „New Orders“ Komponente des US ISM wuchs so stark wie nie zuvor, die Zahl der kommerziellen Flüge stieg Anfang Januar sprunghaft an, und die Indizes der US-Schienenfracht erreichten wieder ihr Niveau vom Dezember 2019. Die in 2020 erlebten angebotsseitigen Störungen der Wirtschaftsgleichung werden diese schnelle Beschleunigung der Nachfrage wahrscheinlich noch verstärken.

Unsere Nowcaster- und Newscaster-Inflationssignale lagen nicht falsch: In den letzten Wochen wiesen sie auf eine sich beschleunigende Inflation hin, wobei unsere Indikatoren nun ein Inflationsrisiko von „neutral“ bis „sehr hoch“ anzeigen, verglichen mit „sehr niedrig“ bis „neutral“ einen Monat zuvor. Das Risiko ist da: Wie sollen wir damit umgehen?

Inflationswerte sollten Anleger jetzt interessieren

Ist eine plötzliche und vorübergehende Beschleunigung der Inflation ein Problem für Anleger? Um diese Frage zu beantworten, ist es notwendig, die Bewertung von Anlagen, die traditionell von der Inflation profitieren, neben der aktuellen Anlegerstimmung für diese Assets zu betrachten.

Was die Stimmung anbelangt, so scheint die Situation relativ klar zu sein. Wenn man das Beta verschiedener Arten von „Makro“ Hedgefonds zu traditionellen Inflations Hedge Assets (Rohstoffe und Inflations-Breakeven) analysiert, wird deren Pessimismus über diese Assets deutlich. Im vierten Quartal 2020 lieferte unser „Inflations-Basket“, der diese verschiedenen Assets in einem investierbaren Portfolio zusammenfasst, eine Sharpe Ratio von 2,26 (im Vergleich zu 3,9 für Wachstums Assets), doch diese Performance hat die Hedgefonds Welt nicht beeindruckt. Ihr Beta zu diesen Assets war negativ und ist in letzter Zeit einfach auf Null zurückgegangen. Es besteht also noch viel Spielraum für eine weitere Erholung der Stimmung.

Auf der Bewertungsseite stiegen die Inflations Breakeven im vierten Quartal stark an: Der 5-Jahres Breakeven Satz, der Lieblingsindikator der Fed, stieg von 0,85 % im März auf 1,96 % Ende Dezember. Die Normalisierung der Inflation scheint schon eingepreist zu sein. Aus Sicht unserer Bewertungsindikatoren erscheinen die Breakevens aufgrund der niedrigeren realisierten Inflation sogar teuer. Allerdings haben dieselben Breakevens die merkwürdige Tendenz, den Anstieg der Inflation in Zeiten des Aufschwungs zu unterschätzen: Das war 2009, 2012 und 2019 der Fall. Wenn es eine Inflationsüberraschung gibt, hat dieser scheinbar hohe Preis noch ein Stück Weg vor sich. Beim Öl geht die Terminstruktur nicht von einer starken zyklischen Erholung aus: Die aktuellen Preise (rund 52 USD pro Barrel) werden als vorübergehend angesehen, mit der Erwartung einer Rückkehr auf 49 USD Ende 2021. Schließlich befindet sich Gold in einem festen Contango, ein typisches Zeichen für Kostspieligkeit. Laut der „goldenen Konstante“ von Erb und Harvey folgt der Goldpreis dem Verbraucherpreisindex mit bemerkenswerter Konsistenz: Wenn wir sie vergleichen, ist Gold weit von dem hohen Preis entfernt, den sein Contango nahelegt.

Die Inflation feiert ein Comeback: Bereiten wir uns darauf vor

Die Erkenntnis eines wachsenden Inflationsrisikos ist die wichtigste Änderung unserer Anlagepolitik der letzten Monate. Dies hat uns dazu veranlasst, innerhalb unserer dynamischen Allokation Wachstumsanlagen mit Inflationsanlagen zu kombinieren: Unsere Präferenz gilt derzeit Inflations Breakeven sowie Energie und Industriemetallen, wobei wir Staatsanleihen vorerst nicht negativ gegenüberstehen.

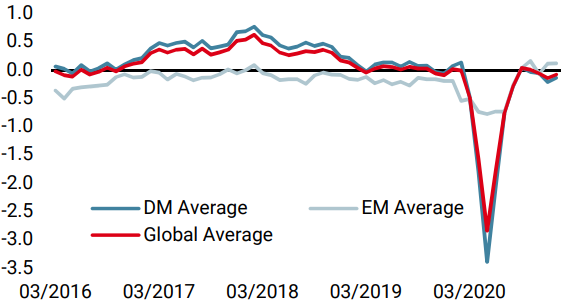

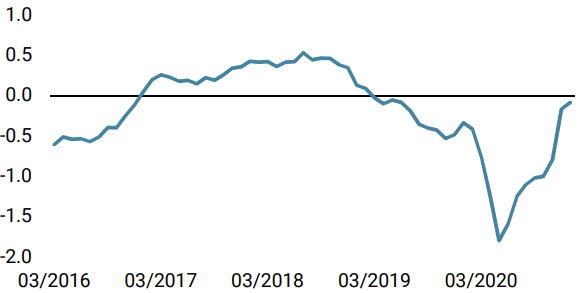

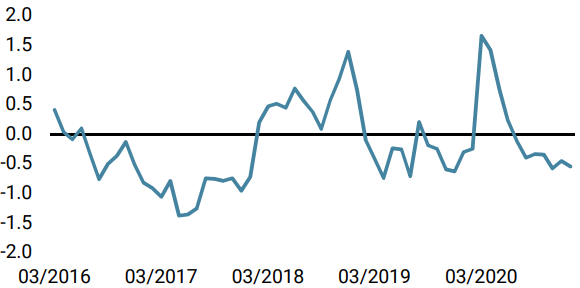

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg letzte Woche an, da die europäischen Daten hauptsächlich stärker ausfielen und eine verbesserte Wachstumsdynamik über die Festtage aufzeigten.

- Unser World Inflations Nowcaster ist letzte Woche für die meisten Länder wieder gestiegen. Das Inflationsrisiko oszilliert nun zwischen hoch und sehr hoch.

- Unser Market Stress Nowcaster ging letzte Woche zurück, da die impliziten Volatilitäten sanken.

Quellen: Unigestion, Bloomberg. Stand: 11. Januar 2021

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.