Wie Lange Kann Öl Noch Glänzen?

Der Ölpreis steht wieder im Rampenlicht und hat den höchsten Stand seit 2014 erreicht. Nachdem Öl während der Pandemie 2020 kurz im Minus handelte, stehen wir nun wieder vor einem Preis von über 100 $ pro Barrel für Brent-Rohöl. Ein angespannter Markt und steigende geopolitische Risiken durch einen der weltweit größten Produzenten haben den perfekten Sturm für den Ölmarkt geschaffen. Einige Analysten meinen, dass der Ölpreis bald 150 $ erreichen könnte. In den letzten Jahren trugen die Klimapolitik, der Schieferölboom und die Pandemie dazu bei, dass es keine Ölknappheit gab und die Preise niedrig blieben, da die Nachfrage sank und das Angebot reichlich war. Interessanterweise spielten die letzten beiden Jahrzehnte auch eine wichtige Rolle auf dem Weg zum heutigen Ölpreis von über 100 $. Zwar könnte der Ölpreis in naher Zukunft weiter glänzen, doch bezweifeln wir, dass er in der zweiten Jahreshälfte auf dem jetzigen Niveau bleibt, da sich auf der Angebotsseite mehrere positive Faktoren abzeichnen.

Rising Seas

What’s Next?

Der fundamentale Einbruch

Um sich ein klares Bild davon zu machen, warum die Welt erneut mit einem Ölpreis von 100 Dollar zu tun hat, müssen wir in die Vergangenheit zurückgehen. In den letzten Jahren hat sich eine leise, aber entscheidende Revolution vollzogen, die den heutigen Problemen auf der Angebotsseite zugrunde liegt: Der Klimawandel. Da die Öl- und Gasindustrie zugunsten sauberer Energietechnologien so stark unter Druck gesetzt wurde, wurde in diesem Sektor jahrelang massiv unterinvestiert. Der Einbruch des Ölpreises während der Pandemie führte bei den meisten Ölkonzernen zu weiteren Kürzungen der Investitionsausgaben, was das Problem noch verschärfte.

In den späten 2000er Jahren löste der Anstieg der Ölpreise auf Rekordhöhen eine riesige Welle von Investitionen in die Ölversorgungskette aus, die den Boom der Schieferbohrungen auslöste und die Dynamik der Ölmärkte für die nächsten Jahrzehnte veränderte. Sind angesichts des derzeitigen Preisanstiegs ähnliche Ergebnisse zu erwarten? Wir glauben, dass es dieses Mal anders sein wird. Zwar ist mit einem Anstieg der Investitionsausgaben zu rechnen, doch dürfte ein Großteil davon in die Finanzierung der Energiewende fließen und auf Projekte im Bereich der erneuerbaren Energien ausgerichtet sein.

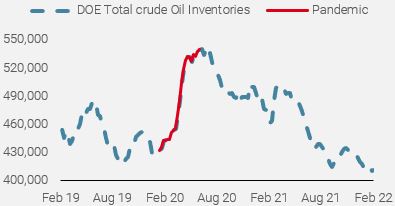

Die Pandemie von 2020 verursachte einen schweren Nachfrageschock, da große Teile der Welt zum Stillstand kamen. Der Reiseverkehr wurde stark eingeschränkt, und die Schließung von Unternehmen dämpfte die Nachfrage nach Waren und Dienstleistungen. Die Nachfrage nach Erdöl, das die Grundlage für die meisten Aktivitäten des Alltags bildet, wurde dadurch stark beeinträchtigt. Die Folge war ein rapider Anstieg der Rohölvorräte auf der ganzen Welt. Die Rohölbestandsdaten des US-Energieministeriums (DOE) verdeutlichen dies in Abbildung 1.

Abbildung 1: Gesamt-Rohölvorräte des US DOE in 1’000 Barrel

Quelle: Bloomberg, Unigestion. Stand: 23.02.2022

Dieses Ungleichgewicht zwischen Angebot und Nachfrage ließ die Preise in die Höhe schnellen, da die Welt mit Öl überschwemmt wurde. Einige Schlagzeilen während der Pandemie ließen sogar vermuten, dass sich die Lager in einigen Teilen der Welt rasch bis zur Kapazitätsgrenze füllten. Gegen Ende April 2020 erreichten die Rohölvorräte in Oklahoma Cushing in den USA fast 65,5 Millionen Barrel, so dass nur noch knapp 15 % der freien Lagerkapazität zur Verfügung standen. Dies erklärt, wie das Unfassbare geschah, als Rohöl am 20. April 2020 im Minus handelte. Da die Fälligkeiten der nahegelegenen Futures abliefen, mussten Long-Positionen in einem dünnen Markt aufgelöst werden, was zu diesem historischen Absturz führte.

OPEC und OPEC +

Das Kartell der Organisation erdölexportierender Länder und seine Mitglieder waren ebenfalls aktive Akteure bei den Ereignissen, die den Rohölmarkt seit der Pandemie geprägt haben. Im März 2020 konnten sich die OPEC und ihre Verbündeten (OPEC+) nicht auf die dringend benötigten Produktionskürzungen einigen. Es kam zu einem Preiskrieg zwischen Saudi-Arabien und Russland, zwei der fünf größten Produzenten der Welt. Dadurch verschärfte sich das Ungleichgewicht zwischen Angebot und Nachfrage weiter und wurde zu einem weiteren Gegenwind für den Ölpreis. Schließlich einigten sich die OPEC-Mitglieder auf eine Produktionskürzung auf ein Rekordtief von fast 10 Millionen Barrel pro Tag im Jahr 2020 (etwa 10 % der Weltproduktion), um den zerrütteten Markt wieder ins Gleichgewicht zu bringen.

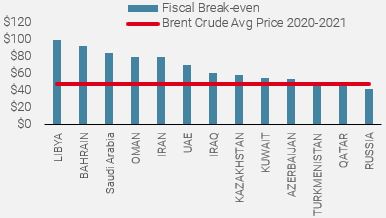

Betrachtet man die fiskalischen Breakeven-Werte für die wichtigsten Produzenten und vergleicht sie mit den durchschnittlichen Brent-Rohölpreisen (weltweite Benchmark) für den Zeitraum 2020-2021, wird klar, warum für die Länder, die in hohem Maße von Öleinnahmen abhängig sind, etwas getan werden musste. Der fiskalische Breakeven-Ölpreis ist der Mindestpreis pro Barrel, den ein einzelnes Land benötigt, um seinen erwarteten Ausgabenbedarf zu decken und gleichzeitig sein Budget auszugleichen.

Abbildung 2: Fiskalischer Breakeven für die wichtigsten Ölförderländer

Quellen: Bloomberg, IMF, Unigestion. Stand: 23.02.2022

Die Kehrtwende – Von Regen zu Sonnenschein

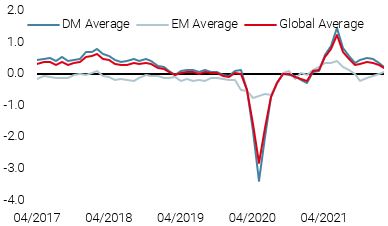

Als die Welt die Pandemie überwand und der Impfstoff es den Ländern ermöglichte, zur Normalität zurückzukehren, machten die Ölpreise eine völlige Kehrtwende, als sich das Gleichgewicht zwischen Angebot und Nachfrage ein weiteres Mal verschob. Mehrere Ereignisse schufen den perfekten Sturm, der den Ölpreis wieder über die 100 $-Marke steigen ließ. Während die Nachfrage boomte, kehrte sich das Ungleichgewicht auf der Angebotsseite schnell um. Die Rohöllagerbestände begannen drastisch zu sinken und drehten ihren pandemischen Aufwärtstrend um (siehe Abbildung 1 oben). Das Inflationsüberraschungsrisiko nahm rasch zu und führte zu Zuflüssen, da viele Anleger begannen, dieses Risiko mit Long-Positionen in Öl abzusichern. Unser Inflation Nowcaster, der das Inflationsüberraschungsrisiko systematisch verfolgt, entwickelte sich parallel zu den Brent-Rohölpreisen, wie in Abbildung 3 dargestellt.

Abbildung 3: Unser World Inflation Nowcaster vs. Brent-Rohöl

Quelle: Bloomberg, Unigestion. Stand: 23.02.2022

Unter dem zunehmenden politischen Druck des Westens und angesichts der sich stark erholenden Preise begann die OPEC nach den historischen Förderkürzungen im Jahr 2020 allmählich, ihre Produktion zu erhöhen. Allerdings konnte sie mit dem starken Nachfragesog bei weitem nicht Schritt halten.

Hinzu kam ein ungewöhnlich strenger Winter, der die saisonalen Nachfragespitzen noch verschlimmerte. Dies geschah zu einem unglücklichen Zeitpunkt, da die Klima- und Energiepolitik des letzten Jahrzehnts das Ungleichgewicht zwischen Angebot und Nachfrage noch verstärkte. Dies geschah auch zu einer Zeit, in der viele Energieinfrastrukturen gewartet wurden und daher außer Betrieb waren, vor allem in Europa.

Der letzte Schlag kam von der Geopolitik, die bei der jüngsten Rallye ebenfalls eine große Rolle spielte. Die jemenitischen Houthi-Rebellen starteten eine Reihe von Drohnen- und Raketenangriffen auf die Vereinigten Arabischen Emirate und bedrohten damit die Produktion. Zuletzt trieben die Ereignisse zwischen Russland und der Ukraine die Öl- und Gaspreise stark in die Höhe, da Europa in hohem Maße von russischen Energieexporten abhängig ist. Russland gehört zusammen mit Saudi-Arabien und den USA zu den weltweit größten Ölproduzenten. In der letzten Woche trieb die Zuspitzung der Lage den Preis für Rohöl der Sorte Brent auf über 100 $ pro Barrel.

Was nun?

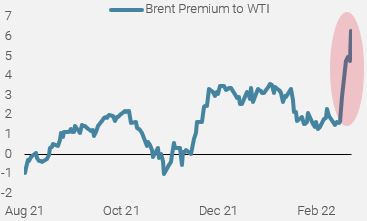

Klar ist, dass der Ölmarkt derzeit angespannt ist und dass die geopolitische Krise in der Ukraine die Energiemärkte weitgehend stützen dürfte. Ein guter Gradmesser für die jüngste Anspannung ist der WTI/Brent-Rohölspread (Abbildung 4) – die Prämie für Brent (gegenüber dem US-WTI-Markt erreicht wieder Niveaus wie seit der Pandemie nicht mehr.

Abbildung 4: Brent-Prämie vs. WTI-Rohöl in $ pro Barrel

Quelle: Bloomberg, Unigestion. Stand: 23.02.2022

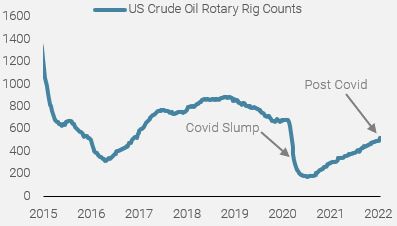

Aus fundamentaler Sicht besteht jedoch etwas Licht am Ende des Tunnels. Wir kommen langsam aus den saisonalen Nachfragespitzenmonaten heraus. Nach dem Covid-Einbruch haben die erwarteten Ölbohrungen und die Anzahl der Bohranlagen wieder zugenommen. Obwohl es eine Zeitverzögerung zwischen der Formulierung dieser Projekte und dem Zeitpunkt gibt, zu dem das Öl physisch auf den Markt kommt, können wir mit einem größeren Angebot rechnen.

Abbildung 5: US Baker Hughes Rotary Rig Count

Quelle: Bloomberg, Unigestion. Stand: 23.02.2022

Infolge des Anstiegs vor der Eskalation in der Ukraine ist ein guter Teil dieser Risikoprämie nun im Preis enthalten. Eines unserer Kernszenarien für dieses Jahr ist, dass die Inflation wahrscheinlich ihren Höhepunkt erreichen wird, was letztendlich die Inflationsabsicherungsprämie, die derzeit in Long-Positionen bei Öl eingebaut ist, verringern dürfte. Preisschocks, wie wir sie derzeit erleben, werden letztlich auch zu einer Zerstörung der Nachfrage führen. Ein weiteres sehr wichtiges Element ist der Iran und die zahlreichen Sanktionen, die im Laufe der Jahre gegen seine Öl- und Finanzdienstleistungen verhängt wurden. Die Verhandlungen zwischen dem Iran und den USA stehen kurz vor dem Abschluss und könnten zu einer Aufhebung dieser Sanktionen führen, was eine enorme Erleichterung für den Ölmarkt bedeuten würde, da ein beträchtliches zusätzliches Angebot auf die Märkte käme. In der gegenwärtigen Situation, in der die meisten Verbraucher von den stark gestiegenen Energiepreisen betroffen sind, ist es wahrscheinlicher, dass die Gespräche zwischen den Weltmächten und dem Iran zu einer Einigung führen. Auch die USA haben letzte Woche bestätigt, dass sie einige zusätzliche Ölmengen aus ihren strategischen Reserven freigeben werden.

Fazit

Wir waren im vergangenen Jahr in den Energiemärkten übergewichtet, da dies eine unserer zentralen Prognosen widerspiegelte, dass die Inflation nicht vorübergehend sein würde. Kürzlich haben wir unsere Übergewichtung im Energiebereich auf ein neutraleres Niveau reduziert, sind aber weiterhin in realen Assets übergewichtet. Wenn das Angebot in der zweiten Jahreshälfte auf die Märkte kommt und sich die geopolitischen Verhältnisse nicht weiter verschlechtern, dürfte der Preisdruck auf Öl nachlassen.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche lag unser World Growth Nowcaster unverändert knapp über dem Potenzialniveau.

- Unser World Inflation Nowcaster war stabil, wobei in den meisten Ländern weiterhin ein erhöhter Inflationsdruck herrschte.

- Unser Marktstress-Nowcaster stieg deutlich an, da sich die Liquidität bei hoher Volatilität und weiten Spreads verschlechterte.

Quellen: Unigestion, Bloomberg, Stand: 25 Februar 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.