Juni beendete eine bemerkenswerte erste Jahreshälfte für die Finanzmärkte, als Anleger im Zuge der wirtschaftlichen Erholung nach dem Coronavirus weiterhin Kapital einsetzten. Die Rallye bei zyklischen Assets im ersten Quartal weitete sich auf den breiteren Markt aus, wobei die Einführung von Impfstoffen und eine unterstützende Geldpolitik das „Goldilocks“ Umfeld weiter untermauerten. Die Schlüsselfrage für die Zukunft ist, welche Unterstützung den Märkten bleibt, wenn überhaupt. Unserer Ansicht nach gibt es nach wie vor erheblichen Rückenwind für Risiko-Assets, obwohl wir die Inflationsgefahr, die die Anleger in den kommenden Monaten wachrütteln könnte, durchaus wahrnehmen.

I Want to Take You Higher

What’s Next?

Eine starke, zyklisch geprägte Marktrallye

Zu Beginn des neuen Jahres sahen wir für 2021 ein „Goldlöckchen“ Umfeld: Das Wachstum würde sich stark erholen, jedoch würde die Konjunkturflaute den Inflationsdruck begrenzen, so dass die Zentralbanken im Kampf gegen die Arbeitslosigkeit akkommodierend bleiben könnten. Die sogenannten Crowded Trades des letzten Jahres (Tech, Pharma, Momentum) würden zugunsten der Nachzügler (Energy, Financials, Value) abgewickelt werden. Die Wiederaufnahme des Welthandels würde die zyklischen Rohstoffe unterstützen, während die Volatilität weiter zurückgehen würde.

Auch wenn nicht alle unsere Prognosen aufgegangen sind, hat sich die erste Jahreshälfte weitgehend so entwickelt, wie wir es erwartet haben. Die Sektoren Energie und Finanzen (33% bzw. 21%) haben sich in den ersten sechs Monaten des Jahres besser entwickelt als Tech (13%), während Value (15%) Momentum (7%) übertraf. Zyklische Rohstoffe, insbesondere Energie (45%), zeigten die beste Performance, während Edelmetalle (-8%) wie Gold (-9%) im Jahresvergleich zurückgingen. Zwar erwarteten wir, dass die Geldpolitik weiterhin unterstützend sein würde, doch der Rückgang der Anleiherenditen in den letzten drei Monaten war überraschend, auch wenn sie seit Jahresbeginn gestiegen sind. Globale Aktien haben von diesem günstigen Umfeld profitiert, wobei der MSCI All Country World den Juni mit einem Plus von 12 % seit Jahresbeginn abschloss.

Angesichts der starken Renditen in fast allen Märkten und der Tatsache, dass viele unserer Prognosen für das Gesamtjahr bereits erfüllt wurden, ist es unerlässlich, zu prüfen, was unsere Kerneinschätzung noch unterstützt. Mit Blick auf die zahlreichen Faktoren, die wir verfolgen, sehen wir immer noch deutlichen Rückenwind, der uns veranlasst, unsere Kerneinschätzung für das Jahr beizubehalten.

Drei Hauptgründe für unsere positive Einschätzung der Märkte

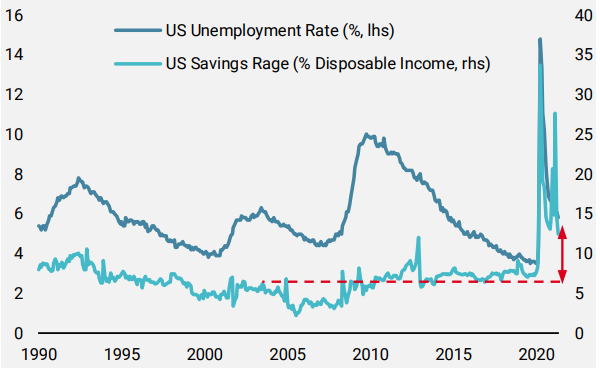

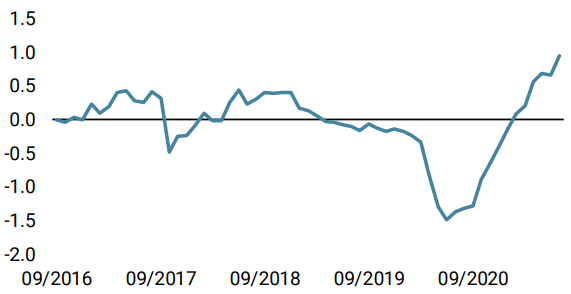

Wie wir jüngst berichtet haben, hat unser Global Growth Nowcaster historische Höchststände erreicht, aber einige Faktoren sind weiterhin gedämpft. Insbesondere die Teilkomponenten Konsum und Investitionen hinken der breiteren Erholung hinterher und haben sich erst kürzlich deutlich verbessert. Sollten sie ihren Trend fortsetzen, wovon wir dank der wirtschaftlichen Erholung ausgehen, werden sie die Makroerholung dauerhaft unterstützen. Wie Abbildung 1 zeigt, sparen die Haushalte angesichts der hohen Arbeitslosigkeit weiterhin und verfügen insgesamt über hohe Barmittel, die in Zukunft die Nachfrage ankurbeln werden, wenn sich ihre Ausgaben normalisieren.

Abbildung 1: Arbeitslosigkeit und Sparquote

Quelle: Unigestion, Bloomberg, Stand: 1. Juli 2021

Außerdem ist die Politik der Zentralbanken, wie wir in der letzten Woche besprochen haben, trotz der jüngsten FOMC-Sitzung weit von einer Straffung entfernt. Während einige Zentralbanken (Bank of Canada, Norges Bank, sowie einige in den Schwellenländern) zu einem hawkishen Ton übergegangen sind, bleibt die Fed geduldig. In der Tat waren es die dovishsten Mitglieder, die die Fed Funds Target Rate festlegten, und ihre Prognosen deuten auf keine Erhöhungen in den nächsten zwei Jahren hin. Auch die Asset-Käufe der globalen Zentralbanken nehmen weiter zu, wenn auch langsamer als zum Ende des letzten Jahres.

Schließlich bleibt die Risikoaversion des Marktes bestehen. Während der VIX im ersten Halbjahr gesunken ist, bleiben die längerfristigen Futures-Kontrakte erhöht, was zu einer steilen VIX-Kurve führt. Gleichzeitig haben viele systematische Strategien wie Trend Following eine geringere Allokation in riskanten Assets wie Credit Spreads und Aktien als noch Ende 2019. Bei weiter sinkender Volatilität dürften diese Strategien ihr Exposure erhöhen und diese Märkten weiter unterstützen.

Die Inflation könnte es verderben

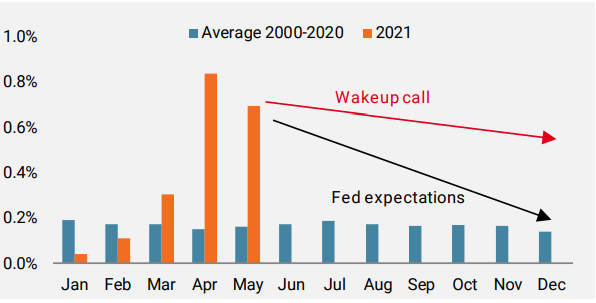

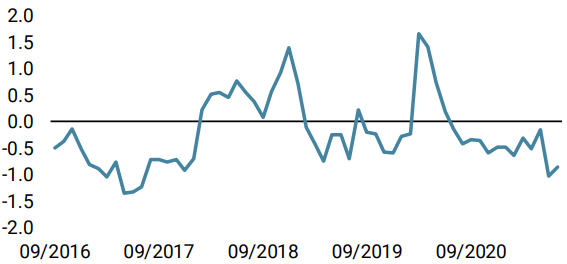

Neben unserer zentralen „Goldlöckchen“-Ansicht hatten wir zu Beginn des Jahres eine überhöhte Inflation als unser wahrscheinlichstes Risikoszenario genannt. Im Laufe der letzten Monate haben sich die makroökonomischen Bedingungen zunehmend in diese Richtung bewegt, und die Anleger folgten diesem Trend. Nichtsdestotrotz scheint der Konsens mit der Fed darin übereinzustimmen, dass der aktuelle Inflationsanstieg nur vorübergehend ist. Wie Abbildung 2 verdeutlicht, sind die jüngsten Inflationsniveaus ziemlich stark, und sollte ein Nachfrageschub auf immer noch eingeschränkte Lieferketten treffen, könnte die von der Fed und anderen erwartete vorübergehende Inflation dauerhafter werden.

Abbildung 2: Monatliche Veränderung des US-VPI ohne Energie

Quelle: Unigestion, Bloomberg, Stand: 1. Juli 2021.

Ein solcher Weckruf könnte eine plötzliche Verlagerung der Märkte auslösen, bei der die Anleiherenditen signifikant und schnell ansteigen und so die Bewertungen vieler Assets bedrohen, die von dem niedrigen Zinsniveau profitiert haben. Nach unserer eigenen historischen Bewertungsmetrik würde beispielsweise ein Anstieg der globalen Anleiherenditen von 50 Basispunkten dazu führen, dass Industrieländeraktien unter sonst gleichen Bedingungen von fair bewertet zu teuer werden.

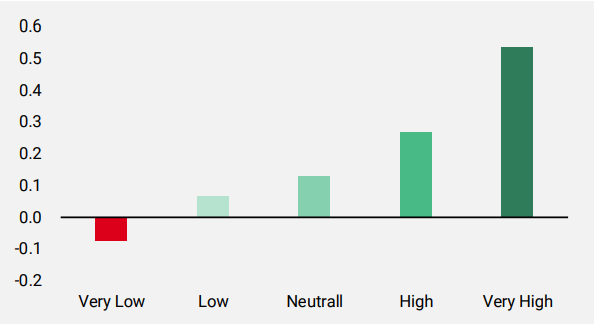

Ein starker Anstieg der Anleiherenditen würde wahrscheinlich eine Stressphase am Markt auslösen, da die Anleger ihre Erwartungen revidieren und den Wert ihrer Investments neu einschätzen würden. Eines unserer bevorzugten Exposures zur Absicherung dieses Risikos ist ein weitgehender, long US Dollar gegenüber anderen Währungen. Wie Abbildung 3 zeigt, entwickelt sich der Greenback in Zeiten hohen Marktstresses sehr stark, da Anleger ihr Exposure reduzieren und in sichere, in US-Dollar denominierte Assets umschichten. Darüber hinaus scheinen viele Anleger, wie Makro-Hedgefonds und CTAs, jetzt im Dollar short zu sein, was Raum für einen Short-Squeeze in einem solchen Umfeld schafft.

Abbildung 3: Excess Sharpe Ratio des handelsgewichteten Dollar-Index der Fed nach Marktstressphase

Quelle: Unigestion, Bloomberg, Stand: 1. Juli 2021.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster stabil, wobei die leichte Verlangsamung in China durch eine Verbesserung in Europa ausgeglichen wurde.

- Unser World Inflation Nowcaster stieg aufgrund des stärkeren Inflationsdrucks in der Eurozone erneut an.

- Unser Marktstress-Nowcaster zog aufgrund eines Anstiegs der Volatilität in der letzten Woche leicht an.

Quellen: Unigestion. Bloomberg, Stand: 01. Juli 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.