Die Märkte interpretierten die jüngste FOMC-Sitzung als hawkish, weil 1) die „Dots“ signifikant anstiegen, wobei 13 von 18 Vorstandsmitgliedern eine Zinserhöhung bis 2023 und sieben Teilnehmer nun eine Erhöhung bis Ende nächsten Jahres erwarten; 2) diese deutliche Anhebung der Zinsprognosen mit einer Anhebung der Inflationsprognosen für dieses Jahr einherging; und 3) sich die Dot-Dispersion zwischen den Mitgliedern für 2023 stark ausweitete. Unserer Ansicht nach bleibt die Geldpolitik trotz dieser Anpassungen akkommodierend. Darüber hinaus erwarten wir, dass die Fed trotz der positiven Überraschungen bei BIP und Inflation, die wir für H2 2021 prognostizieren, geduldig bleiben wird.

Let The Music Play

What’s Next?

Marktreaktion eher technisch als fundamental

Nach der Sitzung preiste der Markt die Wahrscheinlichkeit eines Überschießens der Inflation in den kommenden Jahren neu ein. Die TIPS-Zinskurve stieg an und verflachte sich, kurzfristige US Notes wurden abverkauft, wachstumsorientierte Assets gaben nach und der USD legte zu. Interessanterweise gab die Abflachung der US-Kurve längerfristigen Wachstumswerten Auftrieb und Value entwickelte sich unterdurchschnittlich, was auf eine „umgekehrte Rotation“ hindeutet.

Unserer Ansicht nach spielten drei technische Hauptfaktoren eine Rolle bei der Marktreaktion auf die Botschaft der Fed:

- Unwinding: Die meisten Anleger beschlossen, ihr Risiko nach dem Anstieg der Dots für 2023 zu reduzieren, wie der Anstieg des Short-Interest in den meisten Aktien- und Credit-ETFs zeigt. Diese Risikoreduzierung löste eine umfangreiche Auflösung von Gewinnpositionen wie „US-Steepener“, „Long Value / Short Tech“ und „Long Aktien / Short Anleihen“ aus und unterstützte die umgekehrte Rotation innerhalb und zwischen den Assets.

- Gamma-Positionierung: Market Maker waren vor der Sitzung Long-Gamma. Diese Positionierung hielt den S&P 500-Index in einer engen Spanne und begrenzte eine Korrektur der US-Aktien.

- Deleveraging: CTA-Strategien waren extrem Short im USD gegenüber DM- und EM-Währungen und Short Duration. Der Zwang zur teilweisen Deckung dieser Shortpositionen nach der Fed-Anpassung verstärkte die Marktreaktion gegenüber dem Dollar und US-Staatsanleihen. Zur Veranschaulichung: Der SG Trend-Index fiel im Juni um -4,2 %.

Folglich sehen wir diese umgekehrte Rotationsbewegung als vorübergehend an, die eher von technischen als von fundamentalen Elementen getrieben wird. Wir erwarten daher weiterhin eine signifikante Outperformance von Growth und Real Assets auf Kosten der defensiven Assets in H2. Diese bullische Sichtweise basiert auf zwei Schlüsselelementen: 1) trotz der Anhebung der Dot-Projektionen bleibt die Fed dovish, und 2) der fiskalische Kurs, der selten so unterstützend war wie heute in den USA und Europa, ist für positive Überraschungen sowohl bei der Aktivität als auch bei der Inflation und für die Unterstützung von Growth und Real Assets viel wichtiger als Liquiditätsspritzen.

Die Fed bleibt dovish

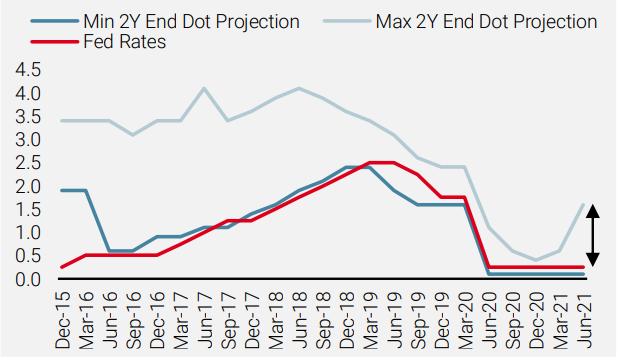

Trotz der Änderung der Dot-Projektionen in der Juni-Sitzung bleibt die Haltung der Fed weitgehend dovish. Zwei Elemente bestätigen diese Tendenz. Erstens zeigt unsere Analyse der Dot-Projektionen, dass für eine Zinserhöhung der Fed die „dovishen“ Mitglieder des Gremiums bei den makroökonomischen Prognosen zu den hawkishen konvergieren müssen. Abbildung 1 vergleicht die Minimal-, Maximal- und Medianwerte der zweijährigen Dot-Projektionen mit den Fed-Zinssätzen. Sie zeigt, dass sich im letzten Straffungszyklus zwischen 2015 und 2018 die minimale Zinsprojektion, die die Erwartungen der dovishen Mitglieder widerspiegelt, viel stärker bewegt hat als die maximale, die die hawkishen Mitglieder widerspiegelt.

Abbildung 1: Historische Dot-Projektion der nächsten 2-Jahres-Endzinsen im Vergleich zu den Fed-Zinsen

Quelle: Unigestion, Fed, Stand: 25. Juni 2021

Dieses Ergebnis unterstreicht die Rolle und Bedeutung der dovishen Mitglieder für das Erreichen eines Konsenses zur Anpassung der Geldpolitik. Daher haben sich die Zinssätze der Fed seit der Einführung der Dot-Projektionen eng an den dovishen Dot-Projektionen orientiert, was verdeutlicht, wie akkommodierend die Haltung der Fed in diesem Zeitraum war.

Das zweite Element bezieht sich auf die deutliche Betonung der Arbeitslosenquote auf Kosten der Inflation in den Aussagen der Fed. Dies rührt zum Teil von der Politik des durchschnittlichen Inflationsziels der Fed her, aber auch von einer einseitigen Risiko-Ertrags Analyse, die von dovishen Mitgliedern vorangetrieben wird. Sie sind der Meinung, dass es günstiger ist, den Inflationsdruck zu begrenzen, wenn er auftritt, als eine sehr schädliche proaktive Strategie zu verfolgen, die das Risiko einer neuen Rezession birgt, indem sie zu früh oder zu stark strafft. Folglich werden die Daten, die in den kommenden Monaten zu beobachten sind, nicht inflationsbezogen sein, wie z.B. Produktionspreise, Löhne oder Mieten, sondern Daten, die die Gesundheit und Fluidität des Arbeitsmarktes widerspiegeln. In Bezug auf die Fed-Guidance würde ein hawkishes Signal von einer deutlichen Verringerung der erwarteten Arbeitslosenquote kommen, nicht von einer höheren Inflationsprognose.

„End of Easy Money“ ist anders als „End of Easing“

Ein weiterer wichtiger Faktor bei der Kategorisierung der Geldpolitik ist der Unterschied zwischen dem „End of Easy Money“, das den Beginn eines Straffungszyklus definiert, und dem „End of Easing“, das das Ende eines Zinssenkungszyklus markiert. In der ersten Phase steigen die Finanzierungskosten und sollten in Zukunft weiter steigen. Im zweiten fallen diese Kosten nicht mehr, sollten aber für einige Zeit auf niedrigem Niveau bleiben. Historisch gesehen hat das „End of Easy Money “ zu einer Neubewertung sowohl der Inflations- als auch der Wachstumsprämien geführt, die sich auf die meisten Assets negativ auswirkt und einen Korrelationsschock auslösen kann, falls die Veränderung nicht deutlich kommuniziert wird, wie im Jahr 2013 oder auch Anfang 2018. Umgekehrt bedeutet „End of Easing“, dass die finanziellen Bedingungen günstig bleiben. Wir glauben, dass die Fed-Kommunikation einen „End of Easing“-Modus widerspiegelt und keinen eindeutigen Wechsel in eine „End of Easy Money“-Phase.

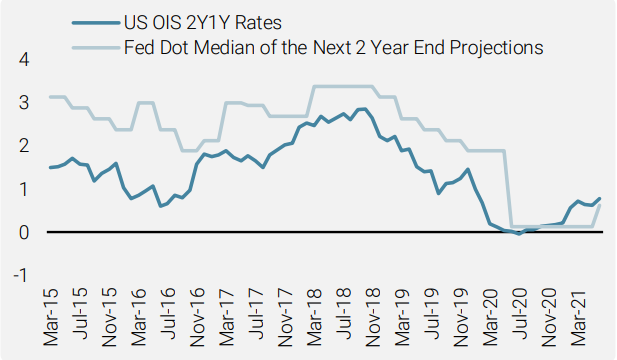

Abbildung 2: Markt Pricing vs. Fed Dot Projektionen

Quelle: Unigestion, Fed, Bloomberg, Stand: 25. Juni 2021

Dies wird deutlich durch den Vergleich zwischen den Dot-Projektionen der Fed für die nächsten zwei Jahre und den im Market Pricing implizierten Zinsprojektionen, vertreten durch den Forward OIS USD 1Y-Satz im Jahr 2023, wie in Abbildung 2 dargestellt. Wie die Grafik zeigt, liegen die von den Fed-Mitgliedern prognostizierten kurzfristigen Zinssätze trotz der für 2023 vorgenommenen Anpassungen weiterhin unter den Erwartungen des Marktes.

Das “Reflektionsspiel“

Die FOMC-Sitzung der letzten Woche kann zwar als hawkishe Überraschung angesehen werden, ändert aber nichts an unserem Marktausblick. Unsere firmeneigenen Nowcasters für Wachstum und Inflation bleiben auf hohen Niveaus, unterstützt durch die Komponenten „Erwartungen“ und „Wohnen“ für das globale Wachstum und durch „Inputpreise“ und „Angebotsseite“ für den Inflationsdruck. Unserer Ansicht nach ist die Lockerung der fiskalischen Regeln in den USA und Europa, die zu massiven Investitionen in nachhaltige öffentliche und private Projekte und Infrastruktur führen wird, der Dreh- und Angelpunkt unseres „Makro-Regime-Shift“-Szenarios. Folglich dürften BIP und Inflation weiterhin sowohl die Erwartungen der Fed als auch die des Marktes übertreffen, was Anleiherenditen höher treibt, Rohstoffe und reale Assets unterstützt und hohe Erwartungen an das zukünftige Gewinnwachstum rechtfertigt. In diesem positiven Umfeld ist der Zeitpunkt der Anpassung der Fed entscheidend.

Ähnlich wie George Soros‘ berühmtes Konzept der „Reflexivität“ könnte man dieses von der Fed induzierte „Reflektionsspiel“ wie folgt zusammenfassen: Je später die Zinsnormalisierung, desto höher das Risiko eines Überschießens der Inflation und desto stärker die Straffung. Umgekehrt, je früher, desto geringer die Notwendigkeit der Normalisierung. In diesem Rahmen, in dem jede Phase in der Abfolge von der vorhergehenden abhängt, erfordert jeder Schritt der Fed in irgendeine Richtung eine Anpassung der Risikoprämien und umgekehrt: Jedes Überschießen der Marktprognosen und des Verhaltens von Unternehmen/Haushalten könnte eine unerwartete Änderung der Fed auslösen. Wir erwarten eine erste Zinserhöhung im Jahr 2022 und gehen weiterhin davon aus, dass der Tapering-Prozess im nächsten Jahr beginnen wird. Wir glauben jedoch nicht, dass dies unsere positive Sicht auf Growth und Real Assets beeinträchtigen wird, da die Weltwirtschaft stark ist und sich die Finanzbedingungen allmählich und gut bekanntlich ändern.

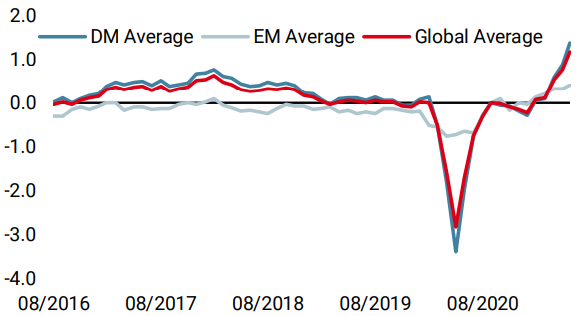

Unigestion Nowcasting

Wachtums Nowcaster

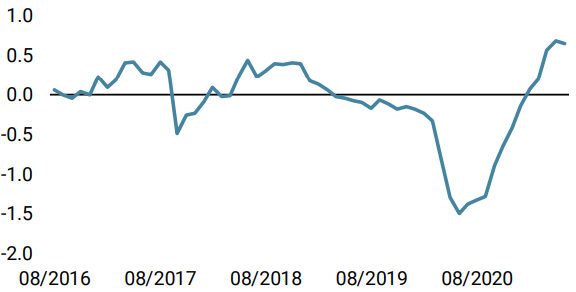

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster konstant auf hohem Niveau.

- Unser World Inflation Nowcaster ist aufgrund des stärkeren Inflationsdrucks in den USA leicht gestiegen.

- Unser Marktstress-Nowcaster blieb konstant auf niedrigem Niveau.

Quellen: Unigestion. Bloomberg, Stand: 25. Juni 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.