Die Zinssätze tendieren seit einigen Tagen nach unten, was die Frage aufwirft: Ist dies das Ende des „Reflation/Inflation“-Trends? Wir erkennen, dass die jüngsten Inflationszahlen niedriger sind, als eine wachsende Zahl von Marktbeobachtern erwartet, aber die Anzeichen deuten unserer Meinung nach auf eine solide Inflationsüberraschung in den kommenden Monaten hin. Zwar sind manche Märkte nach wie vor nicht überzeugt, aber wir halten vorerst am Kernszenario „Inflationsüberraschung“ fest. Die positive Entwicklung bei Anleihen ist nur vorübergehend, und die Zinssätze sollten wieder steigen. Hier der Grund dafür.

Deborah Conway

What’s Next?

Die Reflation erreicht die Märkte

Unsere Komponente „Inflation“, die das Pricing dieses Risikos anhand eines Querschnitts der Marktrenditen abbildet, hat bisher ein sehr deutliches Signal gesetzt. Mit ihrer Sharpe Ratio liegt diese Komponente seit Jahresbeginn an der Spitze der vier von uns beobachteten Makrophasen-Komponenten. Sie verzeichnet eine Sharpe Ratio von 3,22 und liegt damit über der sehr starken „Growth“-Komponente, deren Sharpe Ratio im Jahr 2021 „nur“ 2,59 beträgt. Im anderen Extrem liegen die Sharpe-Ratios der Komponenten „Rezession“ und „Marktstress“ bei -3,67 bzw. -2,90. Aus dieser Analyse geht hervor, dass das Pricing des Inflationsrisikos in den Märkten eingetreten ist, was dazu führte, dass Q1 eines der schlechtesten Quartale für Fixed Income Wertpapiere war (-2,51% für globale Staatsanleihen). Das bedeutet, dass die Inflationserwartungen in gewissem Maße gestiegen sind. Was sagen uns die Daten?

Erste Anzeichen einer Reflation

Während das Pricing dieses Risikos Portfoliomanager und Marktbeobachter beschäftigt hat, muss sich die Inflation noch vollständig in den veröffentlichten Daten widerspiegeln – wenngleich sie nach wie vor einen Aufwärtstrend aufweist. In den USA stieg der Verbraucherpreisindex (VPI) für das 1. Quartal um 2,6 % gegenüber dem Vorjahr und überraschte damit die Ökonomen leicht positiv (der Konsens lag bei 2,5 %). In Deutschland liegt der gleiche Wert bereits bei 2%. In Frankreich stieg der Index von 0% Veränderung im September auf 1,4% im März. Dies ist nicht nur eine europäische oder amerikanische Tendenz: In Norwegen liegt die Inflation bei 3,1 %; in Asien stieg die chinesische Inflation von -0,5 % im November auf 0,4 % im März, während die koreanische Inflation von 0,1 % im Oktober auf 1,5 % stieg. Obwohl noch keine hohe Inflation zu verzeichnen ist, haben alle globalen VPIs begonnen, sich in Richtung ihrer langfristigen Niveaus zu verbessern. Besonders interessant ist die Analyse der Komponenten dieser VPIs, die deutlich die verschiedenen Elemente zeigt, die diese Erholung der Inflation erklären. Insbesondere in den USA befindet sich eine beträchtliche Anzahl von Inflationskomponenten im positiven Bereich: Immobilien, Lebensmittel und medizinische Kosten haben eine positive Wachstumsrate beibehalten. Die Sektoren Transport und Rohstoffe beginnen, sich zu erholen und sollten von starken Basiseffekten profitieren. Während die Teilkomponente Transport weiterhin ein negatives Wachstum im Jahresvergleich aufweist, erholt sie sich extrem schnell: Das Wachstum im Jahresvergleich ging in nur wenigen Monaten von -9 % auf -2 % zurück und dürfte spätestens im Juni wieder positiv werden. Eine ähnliche Entwicklung ist in Europa zu beobachten. Die Komponenten, die sich derzeit in den europäischen VPIs erholen, stimmen in bemerkenswerter Weise mit denen überein, die in den USA beobachtet wurden.

Die große Konsistenz

Es scheint ein Trend begonnen zu haben, der sich auch im kommenden Quartal fortsetzen dürfte. Mehrere Elemente deuten in diese Richtung. Erstens begannen die Erzeugerpreisindizes im März stark zu steigen und erreichten 4,2 % in den USA und 4,4 % in China. Im Durchschnitt lagen die Veränderungen dieser Preisindizes im Jahresvergleich bei 3,8 % im März, verglichen mit -3 % im Mai. Neben diesem starken Anstieg der Inputpreise zeigt auch die Lohnentwicklung Anzeichen von Stärke. In Großbritannien stiegen die Lohnstückkosten von Q4 2019 bis Q4 2020 um bemerkenswerte 7,2 %. Der Atlanta Fed Wage Growth Tracker zeigt einen Anstieg der Löhne im Februar um 3,4 %, während der Arbeitskostenindex im 4. Quartal einen soliden Anstieg von 2,5 % verzeichnete. In Deutschland schließlich stieg das Lohnwachstum von -4,5 % in Q2 auf fast 0 % in Q4, während die Umfragen im Vergleich zu Q1 immer noch steigen. Interessanterweise zeigt der Inflations-Nowcaster der Fed für das kommende Jahr einen sehr schnellen Anstieg: Seit Jahresbeginn ist er von 1,2 % im Januar auf heute 3,3 % gestiegen. Dabei ist der fiskalische Stimulus noch nicht berücksichtigt, da er nicht vollständig in die Wirtschaft eingeflossen ist und zum Großteil als Ersparnisse gehalten wird (die Sparquote der US-Haushalte lag im Februar bei 13,6 %). Und schließlich verkünden unsere eigenen Nowcaster und Newscaster die gleiche Botschaft: Die Inflationsüberraschung war selten so hoch wie heute, wobei unsere Indikatoren Werte im oberen Dezil erreichen. Schließlich verbessern sich 70% der von unserem World Growth Nowcaster aggregierten Daten. Hoch und steigend: Für uns ist das die eigentliche Definition eines Inflationsschocks.

Prognosen hinken hinterher

Trotz dieser Beobachtungen hinken die Inflationsprognosen immer noch hinterher. Zunächst steigen die Prognosen der Ökonomen für 2021 und 2022, reagieren aber immer noch recht langsam auf die derzeit erhobenen Daten. Im Dezember erwarteten die Ökonomen eine Inflation von 2 % in diesem Jahr, haben diese Zahl aber auf 2,5 % revidiert. Ihre Prognosen für 2022 haben sich kaum verändert und liegen weiterhin bei 2,1 %: Die Inflation wird als nicht dauerhaft angesehen. Eine historische Regression über den Zeitraum 1990-2020 zeigt, dass allein der Anstieg der Erzeugerpreisindizes ausreicht, um die Kerninflation in den USA im Juli 2022 aufgrund von Lead-Lag-Beziehungen auf 2,5 % ansteigen zu lassen. Wie sieht es mit der Wahrnehmung des Inflationsrisikos aus Sicht der Finanzmärkte aus? Der Staatsanleihenmarkt widerspricht unseren Erwartungen wahrscheinlich am stärksten, wobei die nominalen Zinssätze den Boden verlieren, den sie zuvor gewonnen hatten. Der Inflationsmarkt zeigt sich reaktionsfreudiger: Der zweijährige Inflations-Breakeven hat nun 2,71 % erreicht. Der zehnjährige Inflations-Breakeven bleibt vorerst bei 2,30 % gedeckelt, und der fünfjährige Inflations-Breakeven hat Mühe, die 2 %-Marke zu durchbrechen. Interessant ist auch, dass die Inflationsprognose des Conference Board für das Verbrauchervertrauen für die nächsten 12 Monate mit 6,7 % deutlich höhere Werte anzeigt!

Inflationsabsicherung beibehalten

Unsere Einschätzung liegt dazwischen. Die Inflation dürfte die 3 %-Marke erreichen und überschreiten: Der Nachfrageschock liegt noch vor uns, nicht hinter uns. Das Überschreiten der 3 %-Marke führt historisch gesehen zu sehr unterschiedlichen Performance-Mustern bei den Aktienfaktoren – unterstützend für Value und belastend für Momentum – und ist meist negativ für Anleihen und positiv für Rohstoffe und rohstoffbezogene Währungen. Dies bleibt daher vorerst unsere Position. Das Niveau der Zinssätze scheint vorerst gedeckelt zu sein, aber wir sind nach wie vor davon überzeugt, dass das Eintreten des Inflationsrisikos in den Daten des zweiten Quartals als Weckruf für die Märkte wirken wird.

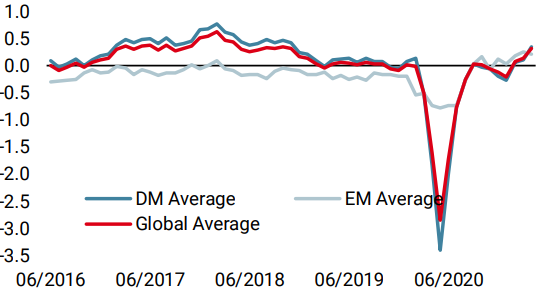

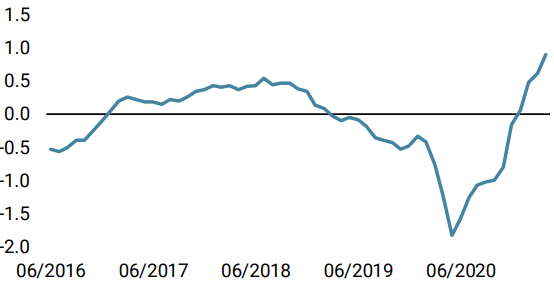

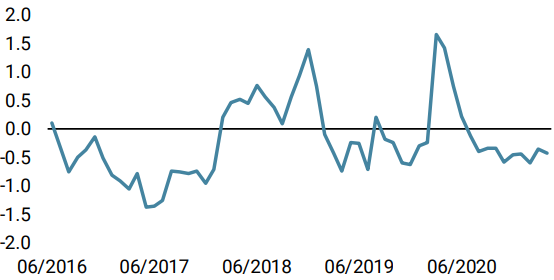

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser Weltwachstums Nowcaster stieg in der vergangenen Woche aufgrund starker US-Daten für März und April erneut deutlich an. Das Rezessionsrisiko ist somit fest auf dem Niveau „sehr niedrig“ verankert.

- Unser Welt Inflations Nowcaster stieg erneut an, diesmal auf breiter Basis in den entwickelten Volkswirtschaften. Inflationsüberraschungen sind wahrscheinlich.

- Unser Marktstress Nowcaster blieb in der vergangenen Woche stabil, wobei die meisten seiner Komponenten gleich blieben.

Quellen: Unigestion. Bloomberg, Stand: 16. April 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.