Finanzielle Straffung: Es Geht Weiter

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Nachdem die Inflation weltweit auf seit Jahrzehnten nicht mehr erlebte Höchststände gestiegen war, begannen die meisten Zentralbanken mit einer Phase der geldpolitischen Normalisierung. Auch wenn der Weg zur Normalisierung von Region zu Region unterschiedlich sein kann, je nachdem, welche Faktoren zur Inflation in den einzelnen Ländern beitragen, wie lange es dauerte, bis man den „nicht vorübergehenden“ Charakter des Inflationsschocks erkannte, oder wie groß die Gefahr einer Rezession ist, ist die Richtung für alle Zentralbanker klar: Die finanziellen Bedingungen müssen gestrafft werden und zwar von akkommodierend zu restriktiv. Wo stehen wir in diesem Prozess? Was können wir in Bezug auf die Asset-Allokation erwarten?

Bob Marley & The Wailers

What’s Next?

Realzinskurve steigt zügig an

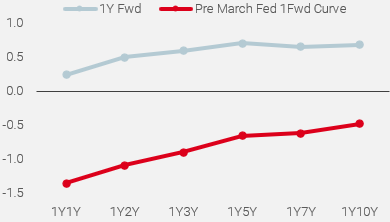

Die Veränderung der geldpolitischen Orientierung kann in unterschiedlicher Weise gemessen werden. Die Spanne zwischen dem Leitzins und der Taylor-Rate (dem Richtwert für den Zielsatz der Fed anhand von Inflation, Beschäftigung und BIP) war häufig ein wichtiger Indikator dafür, wie akkommodierend oder restriktiv die Geldpolitik ist. Seit der Finanzkrise 2008 und der allgemeinen Einführung der quantitativen Lockerung hat die Taylor-Rate jedoch an Bedeutung verloren. Wir sind der Meinung, dass Realzinsen, die die Differenz zwischen den Nominalzinsen und den Inflationserwartungen für eine bestimmte Laufzeit widerspiegeln, ein gutes Instrument zur Bestimmung der Geldpolitik sind. Sie spiegeln die realen Kosten von Investitionen wider, die durch Schulden finanziert werden. Niedrige oder negative Realzinsen deuten also auf sehr günstige Bedingungen für Investitionen und das Eingehen von Risiken hin und bedeuten auch erhebliche Opportunitätskosten für das Halten von Bargeld, da dessen Vergütung durch die Inflationsrate, die nicht durch die Leitzinsen ausgeglichen wird, aufgezehrt wird. Seit der ersten Zinserhöhung der Fed im März 2022 sind die realen 10-jährigen US-Zinsen um etwa 100 Bp. von -0,7 % auf 0,3 % gestiegen. Abbildung 1 vergleicht die Terminkurven der Realzinsen in den USA mit denen vor der Zinserhöhung im März und zeigt:

- dass die Anleger unabhängig von der Laufzeit positive Realzinsen in 1 Jahr erwarten;

- dass dieser Anstieg am kurzen Ende der Kurve stärker war – eine Anpassung von 160 Bp. für den 1Y1Y-Termin – als am langen Ende, wo der Anstieg 115 Bp. für den 1Y10Y-Termin betrug.

Abbildung 1: Terminkurve der US-Realzinsen

Quelle: Bloomberg, Unigestion, Stand: 27. Mai 2022

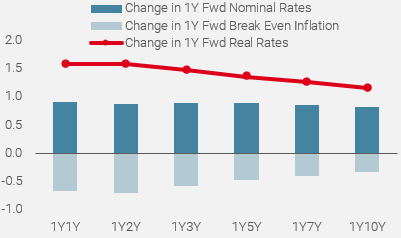

Ein Anstieg der Realzinsen kann entweder auf einen Anstieg der Nominalzinsen, einen Rückgang der Inflationserwartungen oder eine Kombination aus beidem zurückgehen. Eine Analyse der jüngsten Entwicklung der 1-Jahres-Terminkurve der US-Realzinsen seit März 2022 zeigt:

- dass ein großer Teil dieser Anpassung durch den Zinsanstieg verursacht wurde. Wie aus Abbildung 2 hervorgeht, sind die 10-jährigen Renditen in diesem Zeitraum tatsächlich um 82 Basispunkte gestiegen, während die Inflationserwartungen von 2,6 % auf 2,3 %, also um 30 Basispunkte, gesunken sind.

- eine Abflachung der Kurve der Realzinsen auf dem Terminmarkt durch eine stärkere Anpassung der kurzfristigen Inflationserwartungen als der längerfristig erwarteten. Diese Kurvenverschiebung spiegelt die Glaubwürdigkeit der Fed und ihren Wunsch wider, nicht länger „hinter der Kurve“ zu sein, indem sie ihre Politik kurzfristig aggressiv und schnell normalisiert.

Abbildung 2: Entwicklung der US-Realzinsen

Quelle: Bloomberg, Unigestion, Stand: 27. Mai 2022

Aber finanzielle Bedingungen ändern sich nur mäßig

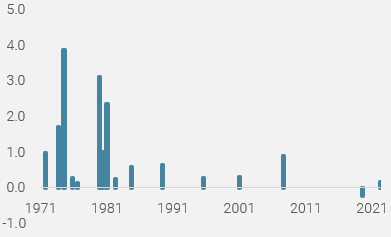

Die großen Zentralbanken überwachen die Finanzstabilität und den geldpolitischen Kurs mit Hilfe von Indikatoren der finanziellen Bedingungen. Die Chicago Fed hat einen eigenen Indikator entwickelt, um das finanzielle Umfeld an den Anleihe-, Aktien- und Geldmärkten sowie das traditionelle „Schatten“-Bankensystem zu beobachten. Dieser Indikator ist seit 1970 wöchentlich verfügbar. Der aktuelle Stand von -0,21 zeigt an, dass die Finanzbedingungen derzeit überdurchschnittlich locker sind, was den Ansichten der Fed-Mitglieder über eine Normalisierung widerspricht. Wir sind daher davon überzeugt, dass trotz des Anstiegs des National Financial Conditions Index (NFCI) um 0,3 seit der Kehrtwende der Fed über den vorübergehenden Effekt der Inflation im vierten Quartal 2021, die Straffung noch lange nicht zu Ende ist. Betrachtet man die Straffungsphase der Fed in den 1970er Jahren, so stellt man fest, dass der NFCI in dieser Zeit der Zinserhöhungen im Durchschnitt bei 0,05 lag, also 0,3 höher als das aktuelle Niveau. Noch wichtiger ist, dass der NFCI in diesen verschiedenen Zeiträumen während der Zinserhöhungszyklen im Durchschnitt um 1,02 gestiegen ist (siehe Abbildung 3).

Abbildung 3: Veränderung des NFC während der Fed-Erhöhungszyklen seit 1970

Quelle: Bloomberg, Unigestion, Stand: 27. Mai 2022

Wenn wir dies auf den jüngsten Wert des Indikators von -0,2 im März anwenden, ergibt sich eine Prognose von +0,8 als Endwert für den NFCI, was einem Anstieg von 1,0 gegenüber dem aktuellen Stand entspricht.

Die Chicago Fed hat drei Teilindizes entwickelt, um die Faktoren, die zu den Veränderungen des NFCI beitragen, genau zu beobachten. Der Risiko-Subindex erfasst die Volatilität und das Finanzierungsrisiko im Finanzsektor, der Credit-Subindex setzt sich aus Daten zu den Kreditbedingungen zusammen und der Leverage-Subindex besteht aus Kennzahlen zu Schulden und Eigenkapital. Ein höheres Risiko, strengere Kreditbedingungen und ein geringerer Leverage sind Anzeichen für eine Verschärfung der finanziellen Bedingungen. Wie in Abbildung 4 dargestellt, gibt die jüngste Entwicklung dieser drei Teilindizes ein klares Bild davon, in welchen Bereichen die Änderung der Geldpolitik bereits berücksichtigt wurde und in welchen nicht. Die größte Veränderung in den letzten sechs Monaten ist der Leverage-Index, der von -0,70 im November auf +0,34 Mitte Mai stark angestiegen ist. Dies spiegelt den Anstieg der Anleiherenditen und den Rückgang an den Aktienmärkten perfekt wider. Der Risiko-Subindex ist ebenfalls gestiegen und verdeutlicht die höhere Volatilität und das größere Finanzierungsrisiko. Der Subindex Credit schließlich hat sich im Berichtszeitraum kaum verändert und zeigt, dass der Zugang zu Darlehen für private Haushalte und Unternehmen trotz des drastischen geldpolitischen Kurswechsels in den USA, der durch den Anstieg der Hypothekenzinsen sichtbar wurde, weiterhin günstig ist.

Abbildung 4: Teilindizes des Chicago Financial Condition Index

Quelle: Bloomberg, Unigestion, Stand: 27. Mai 2022

Historisch gesehen ist dieser Teilindex negativ mit den langfristigen Anleiherenditen korreliert, weil das Wachstumsrisiko für die Lösbarkeit und Tragfähigkeit der Schulden wichtiger ist als das Inflationsrisiko. Deshalb glauben wir, dass sich die finanziellen Bedingungen weiter verschärfen und der NFCI weiter ansteigen wird. Wir glauben nämlich, dass der zur Eindämmung der Inflation erforderliche Zinsanstieg zu einer stärkeren Verlangsamung führen wird als ursprünglich von der Fed erwartet und dann den Credit Sub Index wie in früheren Anhebungszyklen erheblich belasten wird. Seit 1970 lag der durchschnittliche Credit-Index am Ende des Zinserhöhungszyklus bei 1,1 und damit weit vom aktuellen Wert von 0,01.

Noch mehr?

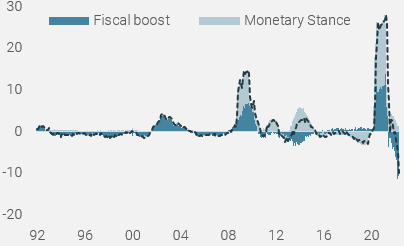

Und nicht zuletzt ist die Geldpolitik nicht das einzige Element, das sich in diesem Jahr normalisiert. Wie Abbildung 5 zeigt, wird die Fiskalpolitik nach zwei Jahren der unterstützenden fiskalischen Impulse restriktiver. Kombiniert man die Fed-Bilanz und den Bundeshaushalt in Prozent des BIP, so zeigt sich eine außergewöhnliche Veränderung im Policy-Mix der USA: von +25% des BIP im Jahr 2021 auf -10% des BIP in diesem Jahr.

Abbildung 5: Veränderung des US Policy Mix

Quelle: Bloomberg, Unigestion, Stand: 27. Mai 2022

In diesem sich verschlechternden Umfeld für wachstumsorientierte Anlagen bleiben wir bei unserer taktischen Positionierung vorsichtig. Die Credit-Spreads und die meisten Aktienmärkte können sich noch weiter verschlechtern, um den veränderten finanziellen Bedingungen Rechnung zu tragen, die sich unserer Meinung nach in den kommenden Quartalen verschärfen werden. Außerdem sind wir der Meinung, dass angesichts der von uns erwarteten Verlangsamung der Investitionen und des Konsums die Inflationsrisikoprämie für reale Assets von einem sehr hohen Niveau zurückgehen sollte. Diese Abwärtskorrektur in Verbindung mit dem höheren Risiko von Marktturbulenzen dürfte das Risiko-Ertrags-Verhältnis von Staatsanleihen zur Absicherung von Wachstumsrisiken verbessern..

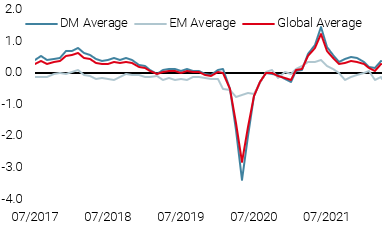

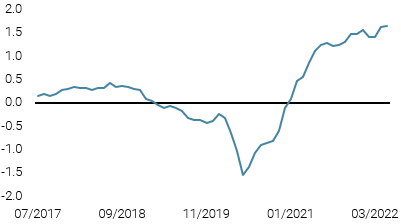

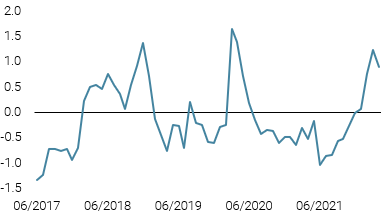

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser Welt-Wachstums-Nowcaster stabil knapp unter dem Potenzial, wobei China und die Eurozone weiterhin unter Druck stehen.

- Unser World Inflation Nowcaster war stabil, wobei in den meisten Ländern weiterhin ein erhöhter Inflationsdruck zu verzeichnen war.

- Unser Marktstress-Nowcaster ging im Laufe der Woche zurück, da die impliziten Volatilitäten sanken und sich die Spreads verengten.

Quellen: Unigestion, Bloomberg, Stand: 30 Mai 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.